【瑞幸2024Q1财报简评】

初看是非常差的,先回顾上个Q。

************************************

直观看财报,数据很不理想,毛利率连续两个q下滑,最新2023Q4是16.67%,比2023Q2高点的31.12%下滑了快一半,如果说是季节因素,去年q4有24.81%的毛利率。

毛利率下降,同时,销售费用率连续两个季度上升,最新2023Q4是5.65%。

一来一去,“毛利率-销售费用率”,(用户离开成本-用户获取成本,反映品牌能力)2023Q3下降到了11.02%,高峰2023Q2是26.22%。

再扣掉其他费用,最终,2023Q4营业利润2.1271亿,营业利润率3.01%;而2023Q2高达11.7282亿,营业利润率18.91%。去年同期2022Q4营业利润率8.48%

结论是,单靠“咖啡成瘾是好赛道”,似乎还并不能推导公司能是个长期很好的公司,竞争无处不在,行业进入门槛不算高,也面临很多的错位竞争。

公司的品牌力,还不足以支撑不降价去应对竞争。

总体,瑞幸还得继续观察。

链接:网页链接

******************************************************************

不好的是,这个Q在上个季度很差的基础上,还在继续下行,幅度超预期。公司股价也离去年接近40跌一半倒现在的20出头。

我还记得,当时海底捞 泡泡玛特 瑞幸 选择,好多人给我说瑞幸是更好的选择,但我当时完美避开了。海底捞1994年到去年,商业模式成型、业绩数据成型,泡泡玛特我跟踪了几年,很熟悉,瑞幸开店猛、快,去年也单季度一度很赚钱,连续两个季度过10亿利润,好像都很好。。但一个是我跟踪时间短、一个是门槛没想清楚。。

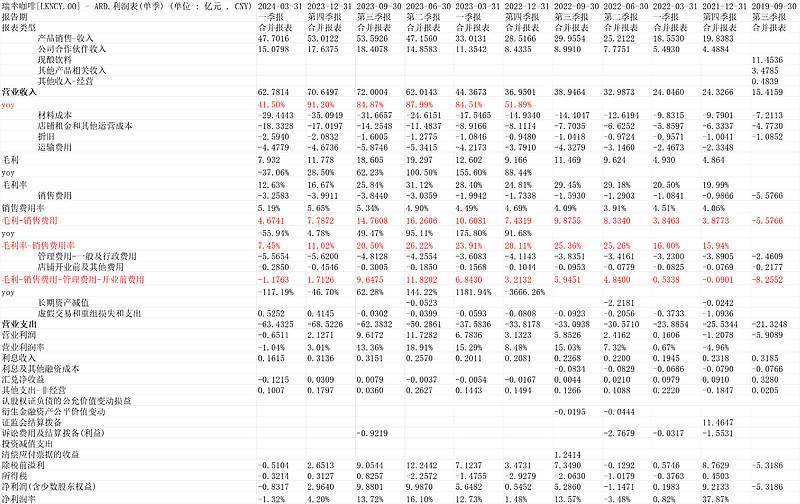

1.一张表看透利润情况

2024Q1收入62.78亿,yoy41.5%,去年基数高,当时yoy84.5%,所以,增速还是飞快;

营业收入-材料租金和其他运营成本-折旧-运输费用,可以近似看作毛利,2024Q1是7.932亿,yoy-37.06%。这个就太差了。毛利率12.63%,2023Q4是16.67%,2023Q2创历史记录的31.12%,相当于经过了半年,毛利率超级暴跌。。

一步滑落至造假退市前。相当于整改后的历史最低记录。

而销售费用率刚性,最新2024Q1是5.19%。。我最喜欢的“毛利率-销售费用率”指标,滑落到7.45%。2023Q2这个值高达26.22%,

最终“毛利-销售费用-管理费用-开业前费用”2024Q1亏损1.1763亿,2023Q2赚11.82亿。

当时是赚钱机器。。半年时间,滑落到要亏损。。除了竞争,并没有气候啊、疫情封城啊、消费者口味波动的外在变量。。

对,就是价格战。点一杯瑞幸,太便宜了。

这个能否改观呢?价格提上去?或熬死竞争对手?

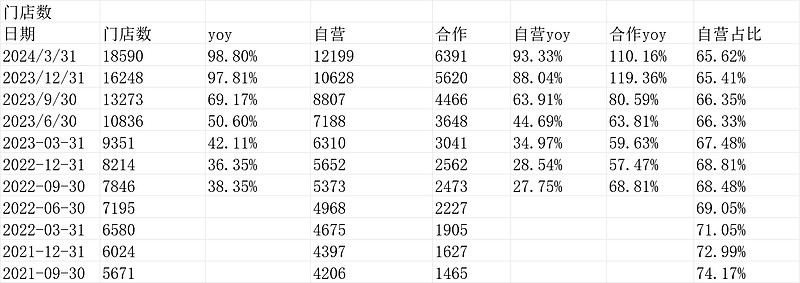

2.其他运营数据

疯狂开店,门店数多了一倍。。快2万家了。记得蜜雪冰城是3.5万家。那个可是像学校一个大学城都能开几家的主。(上海松江大学城,至少2-3家)

单店收入一把回到2022年除的疫情封城那段时间。

单用户收入创统计来新低。。可以认为用户数还是随着店面疯狂增长,但因为价格问题导致,单用户收入不行。

结论:看起来瑞幸要走的路还很长。。他不像简单的互联网平台烧钱获取用户是可行的,咖啡如果极其廉价,是不是像饮料了?

如果像即时饮料,那是无限竞争,像蜜雪冰城、茶白道这些最猛的都很难有什么把握。。

这个财报确实挺吓人的。。继续观察吧![]()