当时作为小白初到雪球,遇到垃圾焚烧发电行业后,我曾看过很多前辈的文章,其中一篇是来自16万粉大V的看空文:《垃圾发电:一个确实很垃圾的细分行业》。

初看这些文章,庆幸雪球是一个能容纳不同观点的地方,我觉得包容的环境下才能保持清醒的头脑,正如成熟的金融市场通常多空并存。反之,当所有人都看好一个行业无一反对时,我却认为很可能是危机前夕。因此,在别人指出风险时,我始终心存感激(除了无脑喷)。

在我决定花功夫研究这个行业到现在,也付出了一些工作量:从最初阅读各位前辈的文章,再到看官方的行业统计数据、阅读世界银行关于过去10年全球固废状况的报告、阅读AH两地近5家上市公司最近三年的年报&招股说明书。甚至我还因此参与了粤丰环保的调研、绿色动力的股东大会,并借此机会和两家公司的员工&高管有过交流,最后还把会计学粗略学了一遍以便搞懂陆港两地复杂的会计准则。我不敢说自己很了解这个行业,但在大家讨论这个行业的时候,我认为自己是能插上话的。

对事不对人,这次明确反对这篇《垃圾发电:一个确实很垃圾的细分行业》,会指出每一处错误,并附上相应论据。本文末不列出参考文献,大家看到蓝色字的超链接直接点击就能看到原始资料。同时,希望大家在没读完文章之前,不要去看这个行业公司的股价。短期股价不具有代表性,不以短期股价表现论英雄。

话不多说,接下来我会按文章的行文顺序,指出我认为有误的之处,并链接上对应论据&资料。

------------------分割线------------------

1.文中财务分析部分

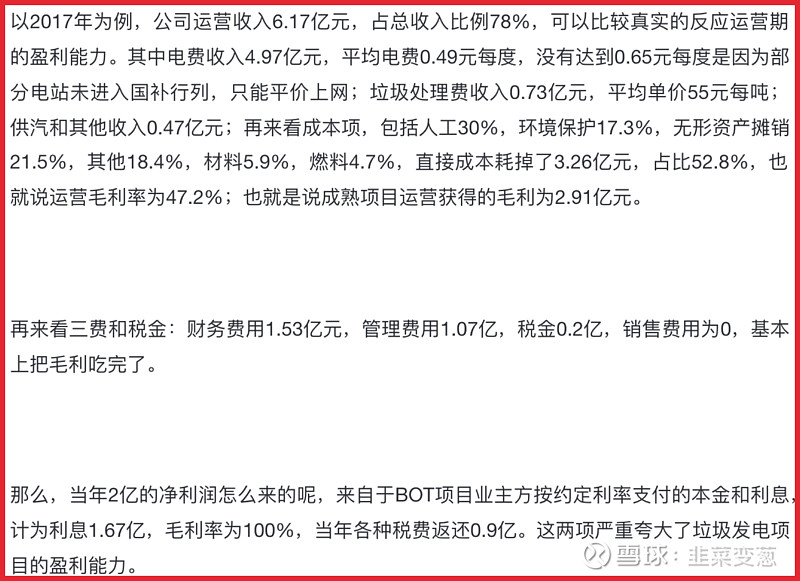

首先看上图第一部分。其实要指出这部分错误是比较难的,因为几乎没有正确的地方。

1.1 从第一行 ‘公司运营收入6.17亿,占总收入占比78%,可以比较真实的反应运营期的盈利能力’ 开始:

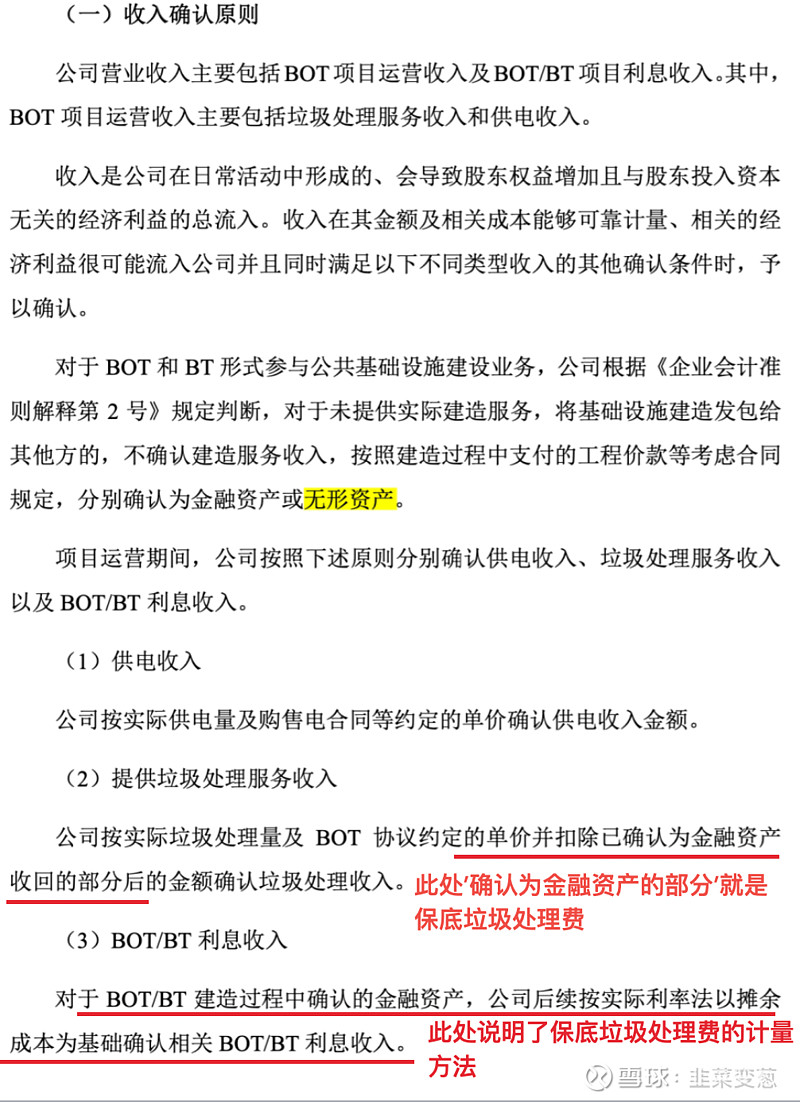

分析:上图摘自作者所看的《绿色动力A股IPO招股说明书》,图中红线和红字部分是我做的标注。由于绿色动力的营业收入里包含了很大部分的保底垃圾处理费,而这部分的处理费是按实际利率法以摊余成本计量的,所以他们在计入营收时已经摊销过成本了,所以绿色动力的营收实际被低估,如果不了解摊余成本计量的金融资产可以看这篇文章:《港股公用事业BOT资产的会计处理(三) - 报表对比》。

1.2 接下来第二行:‘其中电费收入4.97亿元,平均电费0.49元每度,没有达到0.65元每度是因为部分电站未进入国补行列,只能平价上网’

分析:此处我们看到电费收入4.97亿,没有问题;平均电费0.49元每度,也没有问题;没有达到0.65元每度是因为部分电站未进入国补只能平价上网,就有很大问题了。

如上图,根据《发改委垃圾焚烧电价通知》中明确指出,0.65元每度是含税电价,但增值税(2017税率为17%,参考《绿色动力2017年报》)在计入营收的时候是需要减去的,这才是平均电费没有达到0.65的主要原因。营收会剔除增值税是财报的基本常识。

1.3 来到第四行‘垃圾处理费收入0.73亿元,平均单价55元每吨;供汽和其他收入0.47亿元’:

分析:由于以摊余成本法计量的保底垃圾处理费的存在,保底部分的垃圾处理费就被会计准则藏在了后面的‘供气和其他收入0.47亿元’中,因此作者算的这55元/吨有误。保底收入的确认比较复杂,具体大家可以参考这篇文章中对绿色动力年报的营收分析部分:《港股公用事业BOT资产的会计处理(终) - 总结》,文中附有董秘的解答,如下图:

1.4 继续到第五行:‘再来看成本项,包括人工30%,环境保护17.3%,无形资产摊销21.5%,其他18.4%,材料5.9%,燃料4.7%,直接成本耗掉了3.26亿元,占比52.8%’

分析:这行基本都是摘抄的,所以错误比较少。只有因为摊余成本法计量的保底垃圾收入,会造成本的低估。具体来说就是,如果把保底收入这部分按照以无形资产摊销成本的方法计价,无形资产的摊销会更多,作者并未将会计准则差异考虑到总成本中。如果有兴趣深究摊余成本计量的保底收入,可以参考系列文章《港股公用事业BOT资产的会计处理(一) - 长期应收款》,此处不再赘述。

1.5 第六行:‘也就说运营毛利率为47.2%;也就是说成熟项目运营获得的毛利为2.91亿元’

分析:此处因为前述会计准则原因,导致营收和营业成本失真,因此再讨论毛利和毛利率已经再无意义了,所以大家在投资公用事业的时候,更建议追踪现金流量表。如果非要讨论这些有关会计毛利/利润,需要计算会计准则调整后的指标,然后才能把这份报表和其他行业的横向对比(因工作量巨大,此处无法展开,这也是建议追踪现金流表的另外原因)。

1.6 第二段:‘再来看三费和税金:财务费用1.53亿元,管理费用1.07亿,税金0.2亿,销售费用为0,基本上把毛利吃完了’

分析:前面都没问题,但是作为环保行业,垃圾焚烧发电行业是有增值税减免优惠的(处理费退全额、电费退70%,即征即退,参考《财政部关于增值税通知》)。也正是因此,营收中增值税的部分其实是没有成本的纯收入,本理应算作营收,但是被硬拉到营业外收入了。所以作者没有考虑到这些因素,说出‘把毛利吃完了’观点,其实也是吃了不懂财务知识的亏。

1.7 第三段:‘那么,当年2亿的净利润怎么来的呢,来自于BOT项目业主方按约定利率支付的本金和利息,计为利息1.67亿,毛利率为100%,当年各种税费返还0.9亿。这两项严重夸大了垃圾发电项目的盈利能力’

分析:到这里大家应该都能看出文中的问题了,比如这1.67亿的利息就是以摊余成本计量的保底垃圾处理费,是实实在在的收入,正如上图;毛利率为100%的原因,正因为这1.67亿收入在计算营收时已经减去了摊销额。如果还没理解,仍然指路《港股公用事业BOT资产的会计处理(一) - 长期应收款》。

至于‘税费返还夸大了垃圾发电的盈利能力’这个观点,我相信不会有人说6%的增值税优惠夸大了腾讯的盈利能力吧?

------------------分割线------------------

2.文中基于财务数据的主观分析部分

这部分的观点比较主观,而且都是基于作者错误较多的财务分析,我不打算细讲了。就只有几点:

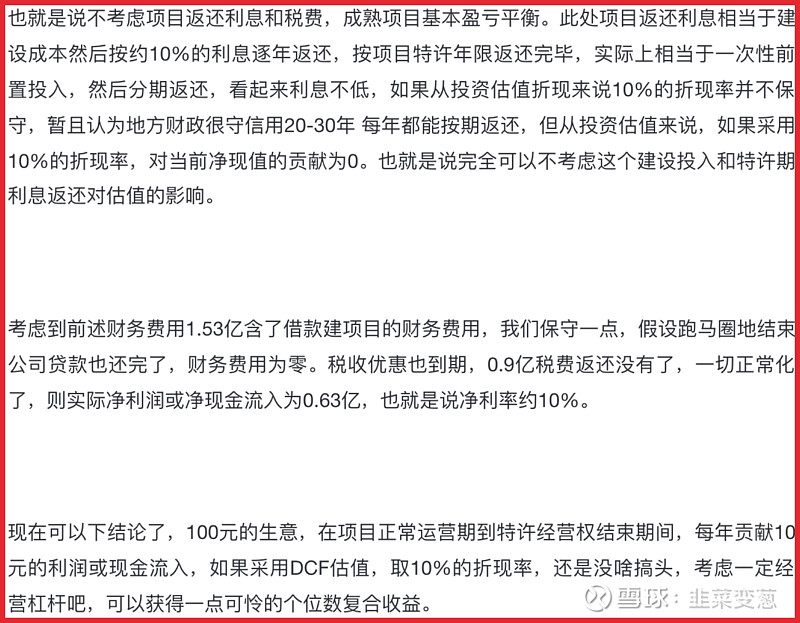

a. DCF就用现金流,PE就用利润,'用利润或现金流采用DCF估值'显得不专业。

b. 作者最后一段‘现在可以下结论了’,基于上述自己并不擅长的财务数据做分析定论,有失偏颇。

c. 先不谈10%这个折现率正确与否。10%的折现率是否有投资价值,这应该是因每个人的风险偏好、资产规模而异吧?以全社会作为一个经济体的角度看,加权平均投资收益率是绝对不到10%,不能说大部分行业都不值得投资吧?

------------------分割线------------------

3.文中行业分析部分

这部分直接整段分析,此处涉及到的国内外参考文献较多,望各位耐心阅读。

3.1 本段关于垃圾发电市场规模测算部分

根据《中国统计年鉴2020》,2019年中国城市垃圾的年无害化处理量为2.4亿吨,其中填埋处理1.1亿吨,焚烧处理1.2亿吨,其他约0.1亿吨。我们按照目前焚烧处理的运营规模测算,保守假设平均垃圾处理费为70元/吨,垃圾处理费的运营收入规模为:84亿;假设吨垃圾发电量为280吨/度,平均电费0.65元/度测算,垃圾焚烧处理的营收为218.4亿;注意,上面说的是截止2019年国内城市垃圾焚烧规模。我们毛估其合计300亿,约合每1亿吨垃圾年营收约250亿元。

作者说的城市垃圾处理率96%的确是官方给出的数据,但是这个96%有两个重点:

a.城市(即排除农村)

b.垃圾处理率(包括填埋、焚烧&其他处理方式)

下面我分几点说明垃圾焚烧市场的增长空间:

3.1.1 填埋替代焚烧的替代空间

根据2020年7月发布的《城镇生活垃圾分类和处理设施补短板强弱项实施方案》,目标是到2023年基本实现原生生活垃圾‘零填埋’。按2019年的填埋处理量1.1亿吨,即便所谓‘零填埋’最后仍有10%无法完全焚烧替代,会带来每年约1亿吨的焚烧空间,按上面毛估的吨垃圾营收,会给垃圾焚烧发电市场带来折合250亿每年的运营收入增量。

3.1.2 农村生活垃圾收集能力完善带来的增量

目前为止,国内还没有农村生活垃圾收集和处理的官方数据。没关系,我找到权威性更强的NGO报告:世界银行<垃圾何其多2.0>报告。

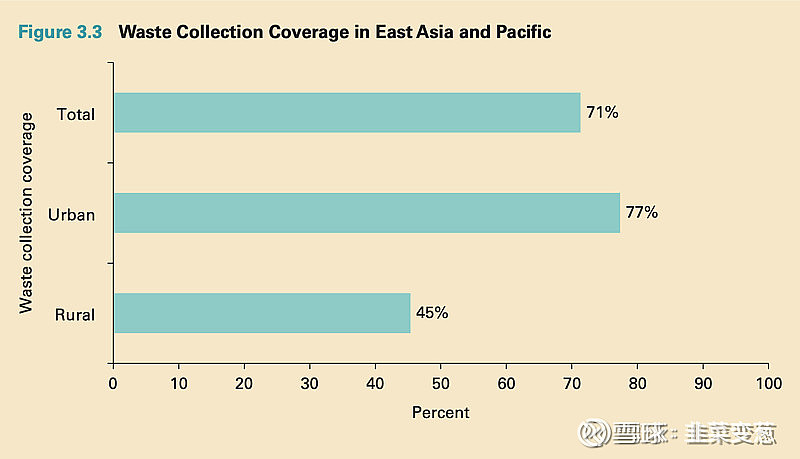

根据报告所述,如上图,中国所在的亚太地区,2017年垃圾平均收集率在71%左右,其中城市平均77%,农村平均45%。注意,此处仅是收集率,还不是处理率。那么农村垃圾的焚烧处理率大概是多少呢?几近空白(参考世界银行<垃圾何其多2.0>报告)。

我国目前(2020)的城市化率为60%左右,假设农村的人均垃圾产量只有城市的一半,未来收集率会赶上城市(城市垃圾收集率会无限趋近于100%),那么农村垃圾和城市垃圾的产量比就大概在6:2。意味着仅从目前静态情况来看,不考虑城市化进程的增益,农村生活垃圾收运系统完善可以带来每年0.8亿吨的增量垃圾焚烧市场空间,约合200亿每年的运营收入。

3.1.3 人均GDP增长、城市化进程带来的人均垃圾产量增量

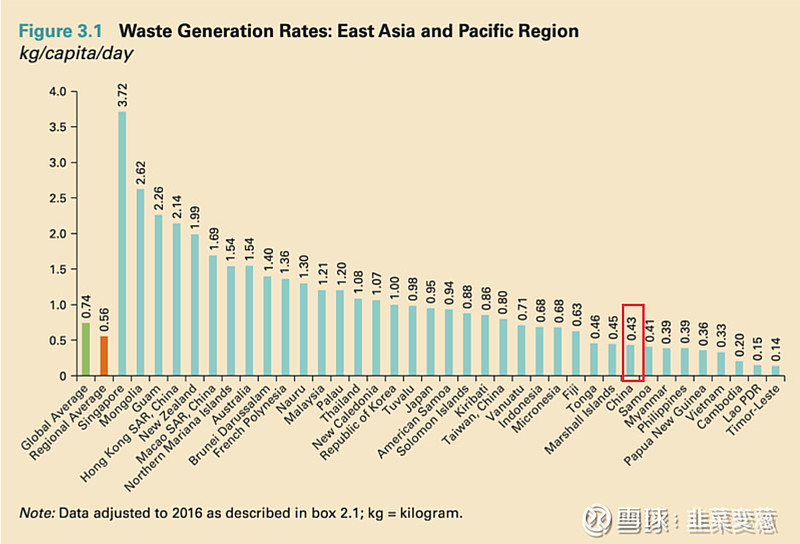

根据世界银行<垃圾何其多2.0>报告,2016年中国大陆地区的人均垃圾产量为0.43kg/人/天,约合全国2.2亿吨/年,占亚太地区的47%。我们来看看我们同胞,HK人均2.14kg/人/天、澳门1.69kg/人/天,我们连同胞的1/3甚至1/4都达不到,更别提动辄3kg/人/天的欧美发达国家。

而差异的原因,主要就是 人均GDP 和 城市化进程(城市化率)。

篇幅原因,这两个因素不再做具体测算,大家可参考:《垃圾焚烧发电系列(五) — 垃圾焚烧的供需格局》,其中分析和假设模型更为详细。但我想说的是,即便我们人均垃圾翻一倍,仍然与同胞地区或发达国家有巨大差距。重要的是,一旦人均垃圾翻倍,这个市场空间就得翻一倍。

3.1.4 垃圾焚烧发电建造市场规模

此处简化前提,不考虑技术更新及设备维护,保守假设项目建造市场是一次性收入,分国内外来讨论:

a.国内建造市场规模:垃圾焚烧发电项目吨投资成本保守估计为45万/吨/日左右,但就上述前两点合计1.8亿吨/年的焚烧运营规模的建造市场空间,妥妥的2000亿级市场(45万/吨/日 * 1.8亿吨/年 / 365 = 2219亿)。

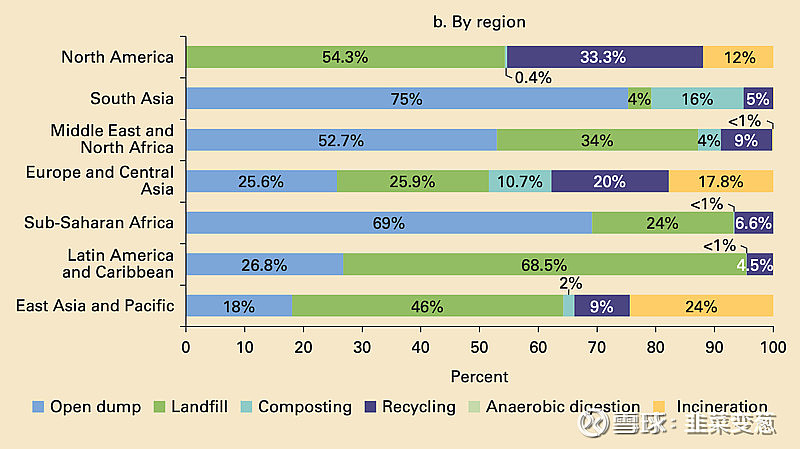

b.国外建造市场规模:我就不讨论全球了,那是欺负人。仅仅分析亚洲太平洋地区(后简称亚太地区)目前的处理情况就很明瞭了。跟据世行报告,如下图末行的亚太地图条形图:

截止2017年,亚太地区总的市政垃圾处置比例为:18%的露天倾倒(即完全不处置)、46%的填埋(包括简易有害填埋),我们中国所占的垃圾产生量权重为47%。但是我们的总体无害化处理是高于平均水平的,也就是除我们之外的无害化处理+填埋比例更低,至此不再深究,直接给个折扣就算他们也有2200亿的空间好了。

但即便要纵观全球,上图也能找到答案:除了亚太、北美和欧亚大陆,其余市场几乎一片蓝海。

小结

巨大的建造市场 = 国内2219亿 + 仅亚太地区2200亿 (未考虑一片蓝海的拉美、非洲、南亚地区)

国内运营市场(均保守估) = [ 300(城市存量焚烧) + 250(城市替代填埋) + 200(乡村垃圾)] * 2倍(对应人均产量不到1kg/人/天) = 1500亿

一次性的建造市场就远超4000亿,运营市场也有年均1500亿,这就是目前垃圾焚烧发电的市场空间。

请注意,我不仅没考虑碳交易带来的额外运营收入(参考:《垃圾焚烧发电系列(八) — 碳中和》),乃至未考虑垃圾分类带来不断增长的吨垃圾发电量(参考:《垃圾焚烧发电系列(七) — 垃圾分类是坑是矿?》)。意味着,即便这4419亿建造 + 年均1500亿运营的市场空间,也是静态+保守的估算。

至于作者估算的1000亿市场空间,希望不是根据著名的‘拍脑袋法’得来。

3.2 本段关于市值估算部分

就顺着作者认为建造市场价值为0的假设(不懂为何前面DCF现在又来PE):

行业仅有1500亿运营收入,根据《绿色动力2020年报》,22亿营收对应5.6亿减值前净利润,净利率约为25%。行业总利润就是375亿净利润。

按照15倍PE,对应的市值 = 5625亿,对标行业绝对龙头光大环境目前的市值约300亿人民币,空间就不说了。

(注:由于会计准则+建造收入+特许经营期的原因,不建议用PE估值,本人对这个行业始终都用DCF)

------------------分割线------------------

4.文中总结部分

本来我是不太想分析这部分的,但是为了文章的完整性,我还是说说吧。

4.1 ‘总结陈词:目前跑马圈地见到的成长是伪成长,利润是虚利润。’

分析:首先这个‘总结陈词’就有股浓厚的官腔了。无论焚烧替代填埋还是乡村固废无害化处理,这两块都是我国实在的产业需求。我国目前面临着大量填埋场满载到期,以及乡村生活垃圾处理设施短板问题,这些我都不认为是‘伪成长’。(参考:《垃圾焚烧发电系列(五) — 垃圾焚烧的供需格局》)

再者,别的企业我不敢说,绿色动力是陆港两地目前唯一没有确认建造收入的一家BOT企业,所有利润都有巨大的经营活动现金流作保证,反对作者仅因为不懂财务把利润说成虚利润。

4.2 ‘这个行业处理垃圾,自己就是个垃圾。’

分析:我之所以不想对这段表达观点,是因为在我看来,这话非常粗鲁无礼。

首先,在日本和欧洲这些土地资源匮乏而环境得到很好保护的地方,垃圾焚烧都是绝对主流的处理方式。相对于填埋处理的污染和土地占用,相对于堆肥和回收的邻避&分拣问题,高效且低污染的垃圾焚烧解决了垃圾围城的问题。我国目前绝大部分的垃圾焚烧发电厂都是按照欧洲标准做的,了解安规的人应该知道,欧洲标准通常是全球最严格的。

其次,以现阶段的中国,想要妥善处理固废且不加剧紧张的土地资源矛盾,除大力发展垃圾焚烧发电外,没有其他选择。我接触过不少垃圾焚烧发电企业的从业人员,无论是在网络上还是实地调研过程中,从一线员工到上市公司一把手。这个行业工作环境普通(常是郊区),待遇也比不上很多风口行业(可参考人均薪酬),仍然有很多从业者在这个行业深耕了十余年(如绿色动力前总经理现董事长乔总)。要说这个行业是垃圾,否定这些从业者为我们国家环境改善所付出的青春和努力,我 强 烈 反 对。

4.3 ‘以上利润纯属瞎毛估估,不做依据。未考虑政策变化,比如可能电价平价上网,补贴退坡,税费优惠结束等影响’

到了这里,我是没看明白作者是真不懂还是装傻。未考虑的政策变化基本都是不利的,似乎不知道还有很多有助于产业持续发展的政策变化没有考虑到:

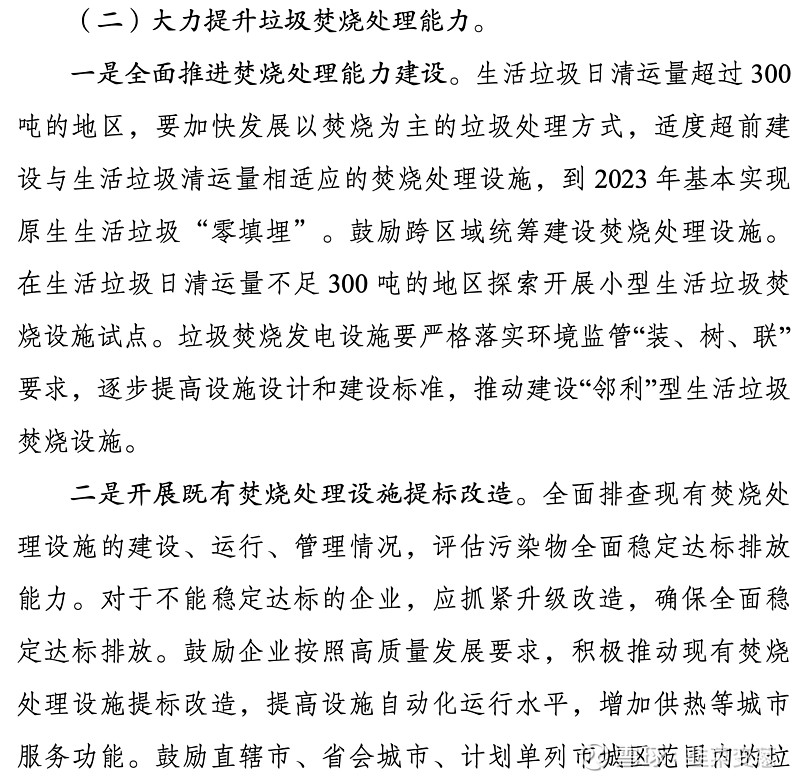

垃圾焚烧发电的存在意义,首先是处理市政固体废弃物,然后再到发电,最后才是赚取合理的收益,至少在我们的国情是这样的。公用事业本身就是赚个辛苦钱,8%左右的IRR(内部收益率),看着确实没有什么投资价值。但是一旦各种退坡产生,市场先生的力量就会体现:随着IRR下降,社会资本一定会逐步降低投资意愿,面对日益增长的垃圾产量以及日益严格的环保法规,我认为最终一定是花钱保环境。这也是为何政策一直强调要大力发展垃圾焚烧发电的原因。(参考下图:《城镇生活垃圾分类和处理设施补短板强弱项实施方案》)

我国目前给到企业的垃圾处理费约合人民币70元/吨左右(平均水平),横向对比美/日/欧洲,他们的垃圾处理费已经达到500-1000人民币/吨的水平;此外碳交易、绿色电力交易的逐步推进。这些都为垃圾焚烧的补贴退坡留下了一条巨大的缓冲垫。参考:《关于实行城市生活垃圾处理收费制度促进垃圾处理产业化的通知》

再者,现在二级市场上这些IRR=8%的资产打折出售,不仅出现了一级市场溢价现象,而且相对于股权的购买成本的DCF折现率已经到了15%(还没考虑流动性溢价&未来的增长空间)。

------------------分割线------------------

5.总结

综上所述,就是我对该文章的看法。

通过文章中的留言,我了解到文章作者是一位工科大学教授。甚是巧合,本人也曾是一位工科学生。本人有幸遇过许多恩师,母亲也同为人民教师,非常敬重这一职业。记得我在本科毕业设计答辩的时候,曾听过一句受益终身的话:‘身为工科学子,我们应该用数据说话,切忌张口就来’。

反观这篇文章,在有限的篇幅内言之凿凿,但即便平庸如我的人,仔细推敲后也能发现其错漏百出,难以想象出自一个学者之手。此外,‘这个行业就是个垃圾’这种言论也有失身份。

‘为人师表’与‘好为人师’,一字之差却截然不同。

回到作者文章开头:

要看明白一个行业,缺的应该不仅仅是一份招股说明书吧?

在这个流量为王的时代,确实存在非常强的先发优势。许多人细心钻研分享出来的内容,曝光量未必能比过脑袋一拍就有百万阅读的流量,甚至还比不过几张盗来的美女图片。

过去缺乏独立思考能力的我,看文章前必看作者粉丝数量,然后才会继续看文章加以判断。现在正努力改掉以粉丝数量看人的坏习惯,就像我已经不再只关注利润表最后那一个数字一样,因为一个指标并不能代表一个人,更不能简单用几个数字代表一家公司。

不带偏见、逻辑无误、数据真实是我对自己文章的基本要求,毕竟能力有限,免得误人子弟。

我非常理解巴菲特先生不认同市场有效假说的原因,毕竟一个完全有效的市场,理论上是没有超额收益的存在。正是无知、偏见等因素的存在,放大了信息不对称,导致市场永远不会完全有效,同时也保证了超额收益永远不会消失。