前情回顾:

《港股公用事业BOT资产的会计处理(六) - 解析建造收入》

经过前六篇文章,相信大家已经知道BOT企业的收入构成了,文章也从起初只讨论港股,到现在全市场的BOT企业都适用了。

本篇结合实际财报一起来看固废企业的收入构成,并做一个总结。

------------------分割线------------------

1.BOT模式下企业的收入构成

1.1 保底收入

这个保底收入也是这系列文章的初衷,在固废行业对应的就是政府合同中承诺支付的保底垃圾处理费,分以下两种情况:

a.在香港上市:

目前在固废行业仅看到港股公司把这部分收入单独拿出来核算,有些公司的财报附注中会写成财务收入(如粤丰)、其他收入(如绿动)或利息收入之类。这部分收入是的计算方法前文已经讲过,简单来说就是把保底收入按照摊余成本计量并根据实际利率摊销,属于把这部分的收入按照会计处理方法摊入利润表。

b.在内地上市:

内地上市的公司没见过单独核算的,全部都是和下面要说的非保底收入同样方法一起处理。

1.2 非保底收入

也就是BOT模式下政府并不提供保底支付承诺的收入,比如固废行业非保底的垃圾处理费和电费,其收入的确认和一般企业无异。非保底收入的确认所有公司都一样,但需要注意的是,BOT项目建造的‘固定资产’实际会转结为无形资产,所以在计算毛利的时候是无形资产的摊销而不是折旧。

1.3 建造收入

这个收入也是BOT企业的一大特色,即允许子公司给‘自己’建造项目时确认收入和利润,之后这部分利润会成为无形资产,最后在运营期内每年摊销。我们以传统视角来看,这部分利润实际并不在当期产生实际现金流入或应收增加。

1.4 其他收入

比如固废行业部分公司的一些环卫转运、供汽供热、污泥处置等其他占比较小的收入。

1.5 举例说明

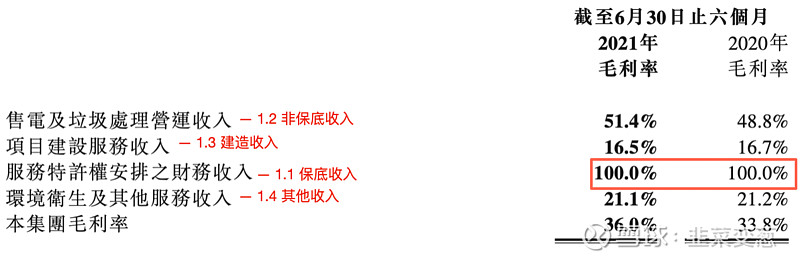

下面以粤丰环保的2021H1半年报为例来说明其收入构成,如下图红色字体标注。

不懂财务知识的朋友,就很容易看不懂 服務特許權安排之財務收入 ,或把其看成其他收入,事实上这就是以摊余成本计算的未来保底垃圾处理费的折现值。

此外我们能看到一个信息:毛利率是100%也是以摊余成本计量的保底收入的另一个标志,这是因为这部分收入已经被摊销过了,如前几篇文章所述。因此这类公司的EBITDA计算也是比较麻烦。

1.6 小结

到现在我们可以发现,计算营收&营业成本的方法有3种,如果把他们一起统计,最后算得的总利润、毛利率、ROE等指标,存在很大的口径误差。

------------------分割线------------------

2.如何在财报中查看公司利润构成

很可惜,因为会计准则并不强制公司做到如此细致的披露,所以想要看清楚一个公司的收入构成并不那么容易。上述的粤丰环保业务单一且披露较详细,我们才能比较清晰地看到收入构成。

如果大家要非得要深究财报中的收入和利润构成,比较快的方法是首先直接跳到合并利润表中关于营业收入的附注查看,我们以绿色动力2020年报为例:

在合并报表的附注中,找到营收所在位置如上图,我们可以看到绿色动力的营收结构如下:

a. 合同产生的收入,又包括:供电收入、提供垃圾处理服务收入、其他

b. 其他收入

除此之外再无更多披露了,根据上图目前我们可以知道的是:

1)供电收入 = 非保底电费 = 15.72亿

2)提供垃圾处理服务收入 = 垃圾处理费(未知是否含保底) = 2.91亿

那我们还不知道上述垃圾处理服务收入是否含保底部分,以及其他和其他收入的明细,很明显我们的目的还没达到。

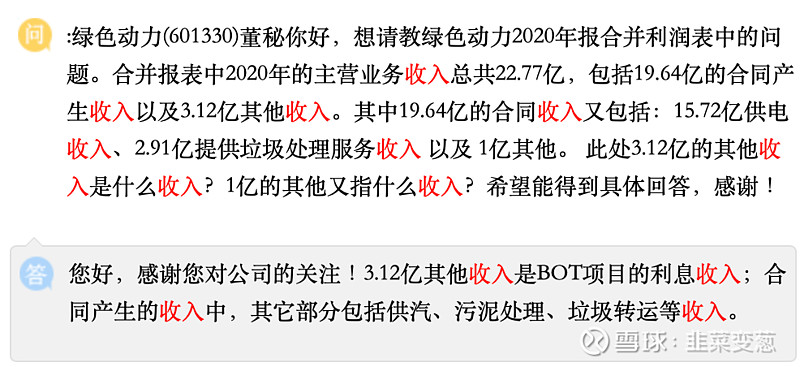

到了这一步,最快捷的方法就是,直接上证e互动或者致电公司询问。我通过上证e互动找到过去公司对收入的解释:

至此我们能对绿色动力2020的收入作出完整解析:

1)保底收入:3.12亿以摊余成本法摊销后的垃圾处理收入

2)非保底收入:15.72亿供电收入 + 2.91亿垃圾处理费

3)建造收入:无

4)其他收入:1亿供汽、污泥处理等其他收入

注意,当大家多看几家公司会发现,有的公司保底收入按摊余成本计量(港股),有的又和非保底一样处理;有的公司有建造收入,有的没有,建造收入的毛利率还很少单独披露。总而言之,因为会计处理复杂,加上披露标准参差,大家每1块钱利润的核算方式都各不相同,甚至差异巨大。

此外,我建议大家不要去试图还原同一口径的利润,尤其是含有以摊余成本计量保底收入的公司。

最后,我个人的看法是,对固废行业可以少关注利润表,把重点放在现金流量表。就我个人而言,我只用现金流量表横向对比过去一年公司经营情况。也许有人会持不同意见,我只是发表我的看法。

------------------分割线------------------

3.为何是现金流量表

之所以我认为现金流量表更具代表性,原因如下:

a. ‘70%电费 + 30%垃圾处理费’

如果只考虑公司的固废板块业务,固废行业的收入大概是70%左右的电费以及30%左右的垃圾处理费,其他收入(供热供气等)目前占比极低。其中的电费大头的支付方是国家电网 — 是个不缺钱的主,电费结算周期一般在一个季度左右。 另外的垃圾处理费由政府支付,数额并不大,一般半年到一年都能完成结算,顶多拖个一年几个月,毕竟要合作长达二十多年呢。反正我是很少听过哪个上市公司找政府追讨垃圾处理费的,和政府协议上调处理费倒是有。

随着政策靴子落地,电费中由可再生能源支付的部分因为这两年政策已经明确,很多企业纳入支付目录的速度飞快,就不再讨论了。

b. 应收的支付保证

电费支付及时,再加上国家电网和政府的信用,基本保证了应收账款的支付‘随迟但到’,这是行业的普遍特性。虽然利润因为会计准则各不相同,但现金流表受会计准则的影响较小,此外应收的支付又有基本保证,可以把现金流量表视作一张稍稍滞后的利润表。

c. 这个行业基本没有预收款

电费都是先上网,再结算;而垃圾处理费也得先称重,最后一起结算,所以这个行业基本没有预收款。没有预收款就可以避免在现金流量表中把负债提前看作利润。

------------------分割线------------------

4.如何看现金流量表

如果是静态地考察公司的运营能力,我认为 经营活动现金流净额 以及 利息支出 两者占比更大也比较关键,这两部分的费用虽然稍显滞后,但这两部分收支的结算在每年的时间点都是基本固定的,所以我认为对固废行业来说是比利润更直观的两个指标。

利息支出我就不说了,大家看看财务费用的附注就好。重点是经营活动现金流,以A股的伟明环保和H股的绿色动力为例:

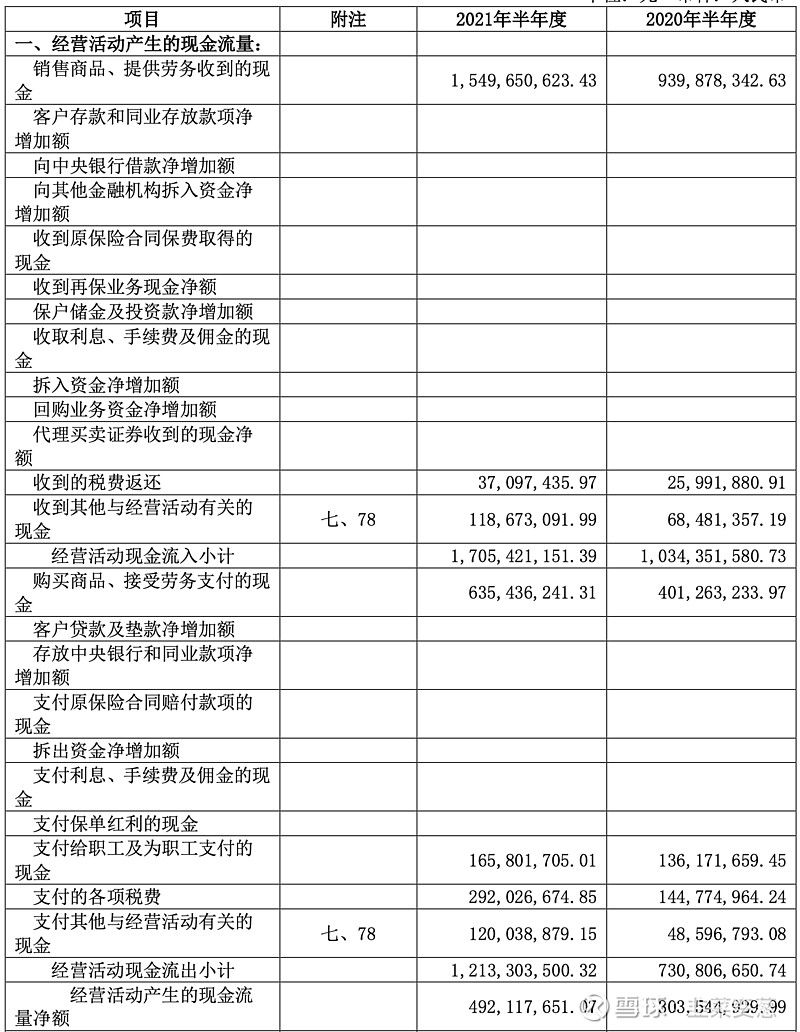

如下是伟明环保2021H1的合并现金流量表:

伟明环保2021上半年的经营活动现金流为4.92亿。

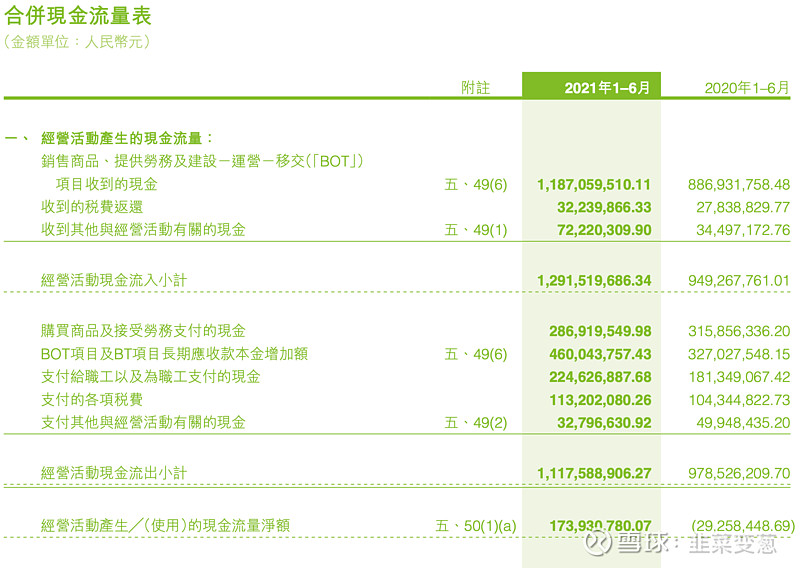

然后到绿色动力2021H1的现金流量表:

可 千 万 不 要 有 人 跟我说绿色动力的经营活动现金流是1.74亿,比去年负0.29亿大幅逆转。真的,我还看过有研报是这么写的,服透。

如果还不知道为什么的,指路《港股公用事业BOT资产的会计处理(一) - 长期应收款》。

我们把表上1.73亿加上 BOT及BT项目长期应收款本金增加额4.6亿,就得到绿色动力2021H1的经营活动现金流6.33亿(2020H1则是 = -0.29 + 3.27 = 2.98亿)。

同比是增加了113%,但可没有逆转,因为本来就是正的。

这里需要注意,

a. 再次重申,目前看来仅有港股的公司需要这样调整。

b. BOT长期应收款增加额在现金流量表中的名称都不太一样,比如光大环境是 合約資產增加;粤丰环保则是 由建設-經營-移交(「BOT」)安排產生的建設收入,如下两图:

提醒,只要涉及BOT的行业(固废、水务等),大家如果看到经营活动现金流出有带有‘BOT’、‘特许经营‘、’合约资产/金融资产增加‘这几个字眼的不明现金流出科目,就要看其实际经营现金流是否需要调整;如果需要调整,其保底收入就一定是按照实际利率法以摊余成本摊销利润。

最后用调整后的经营现金流把利息支出一减,除投资和还债以外的净现金流也就八九不离十了。

------------------分割线------------------

到这里,本系列的文章就全部结束了,我当初作为小白花了好些日子搞懂的会计准则,都带着依据浓缩在这系列文章里面,目的就是避免大家重复工作。希望这系列文章对各位看财报能有些新的启发。

赛道狗咬狗,固废一家亲。虽然固废是一个小众的细分行业,有幸在这个行业与很多有经验和能力的前辈交流学习,我始终感到无比幸运。我会提醒自己保持谦逊,希望一直走在学习进步的路上。

再次感谢大家的支持,祝大家市值永创新高!

@0shark @敬畏知止 @价值奇点 @夜登山 @秋日鱼塘