1.前言

一直以来,关于港股上市的公用事业(固废)企业的财报,大家都有很多争论。别说资产负债表,连利润表都有很多人都还有疑惑,在网上也没有找到谁针对这个行业的会计准则,对某个公司的三张表做具体分析。

的确,因为某些科目的处理已经是有一定难度的CPA考题了,我当时也是翻阅了许多资料和案例,过程非常痛苦。好在结果是好的,因为只要涉及BOT项目(参考:网页链接{<垃圾焚烧发电 - P1.0 何为BOT经营模式>})的财报,我就基本知道哪些地方要注意了,而BOT这种模式在公用事业行业其实非常常见。

下面我分享一下我的分析过程,希望能让大家少走一些弯路。(注:大部分资料可从超链接字体中进入原始资料)

------------------分割线------------------

2.基于<绿色动力2020年报>展开讨论

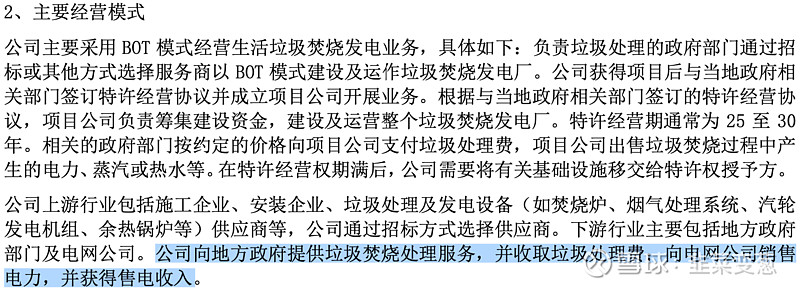

我们首先来看看绿色动力2020的经营数据和营业收入组成,下图摘自<绿色动力2020年报>中的经营情况,从中我们可以知道,绿色动力的收入主要来自政府支付的垃圾处理费和电网支付的电费(参考:网页链接{<垃圾焚烧发电 - P1.经营模式&收入来源>}):

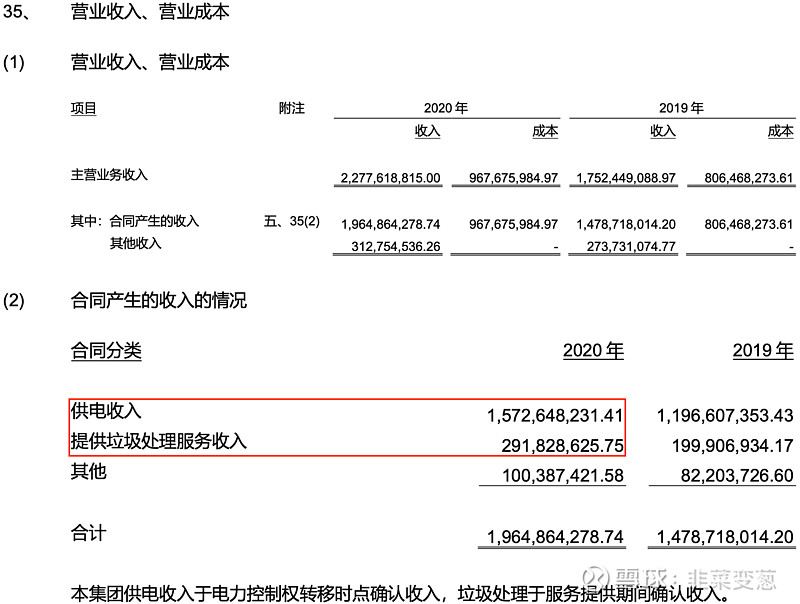

我们再看看<绿色动力2020年报>中关于营收的附注,如下图,可以看到供电收入为15.73亿,垃圾处理服务收入2.92亿:

按照经营数据,绿动2020年处理了897.32万吨垃圾,上网电量29.11亿度,吨垃圾发电量约324度/吨,每吨垃圾的电价我们粗略按照280度以下补贴后0.65元/度,另外的44度按无补贴0.3元/度算,我们能得到:

估算电费收入(含13%增值税) = [(280 * 0.65元/度 + 44 * 0.3元/度 ) / 324 ] * 29.11亿度 = 17.54亿元

应计入利润表的电费收入(不含增值税) = 17.54 / (1 + 13%) = 15.52亿元

而营收公布的供电收入为15.73亿,基本一致(误差2%以内,因为各地吨发电量差异及其他原因,误差在合理范围)。

此外根据绿色动力的平均吨垃圾处理费75元/吨,我们能得到约:

估算垃圾处理费收入(含6%增值税) = 897.32万吨 * 75元/吨 = 6.73亿

应计入利润表的电费收入(不含增值税) = 6.73 / (1+ 6%) = 6.35亿

这里我们发现,营收中垃圾处理服务收入2.92亿,远远低于应计入利润表的垃圾处理费收入 6.35亿。问题来了,是绿色动力的报表有问题吗?

这里大家先放心,绿色动力的报表其实非常干净,几乎没有做手脚的空间。但由于会计处理,绿色动力不仅是营收被影响,还有资产、利润、现金流都会受影响。下面我会尽量讲清楚,为什么绿色动力乃至很多港股涉及到BOT资产的公司,报表里会发生这种情况。以及,这样的处理,会对我们看财务数据造成什么样的偏差。

------------------分割线------------------

3.实例

3.1 一般企业的会计处理

举个例子:

例1【假设一个发电厂在2019年末仅有10000万的现金,没有其他的资产和负债,花费了10000万的成本在2020年内建立起来一个发电厂,这个发电厂可以使用25年(直线法,即每年折旧/摊销额相同),从2021年开始每年能产生800万的现金收入,暂时不考虑其他成本费用。】

对应三张表通常做法应该是10000万的现金,在2020年内(先转为在建工程再转固定资产,过程没有体现在表内)转为固定资产,在余下25年的经营期内每年直线折旧10000 / 25 = 400万。这3年末每年对应的三张表如下图所示:

这是我们常见一般企业的会计处理方法,接下来请看在BOT模式运营的企业,会如何处理。现在我重新改假设:

3.2 BOT特许经营会计处理

例2【一个垃圾焚烧发电厂在2019年末仅有10000万的现金,没有其他的资产和负债,根据与政府签订的BOT协议,花费了10000万的成本在2020年内建立起来一个发电厂,这个发电厂可以使用25年(直线法折旧),到期后需要无偿移交,从2021年开始每年能产生800万由政府支付的垃圾处理费现金收入,暂时不考虑其他成本费用。】

这个例2与例1的区别已加粗显示,那么资产负债表、利润表和现金流量表在2020年末和2021年末应该是怎样的一个变化?请看下图:

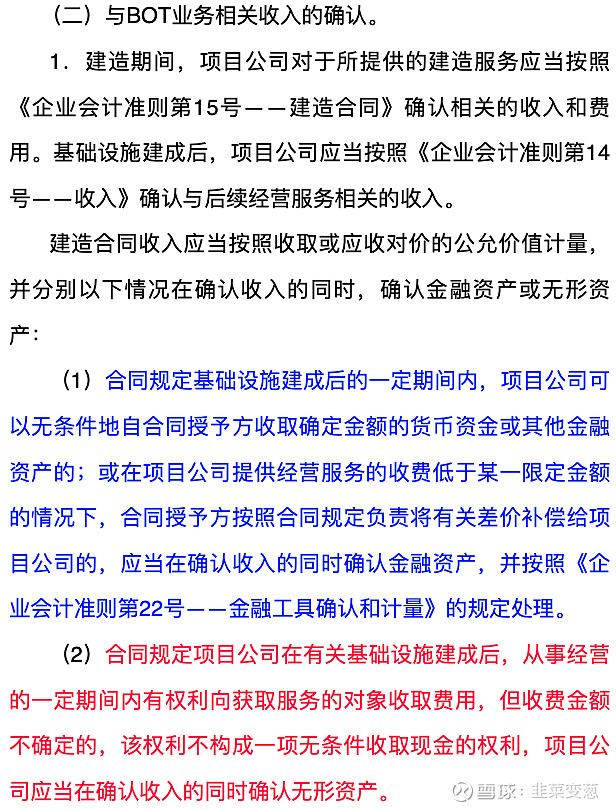

唯二的区别是2019年模10000万现金投资需要转结成2020年末的无形资产而不是固定资产,对应每年的营运成本由固定资产折旧也要改为无形资产摊销。原因是因为考虑到BOT模式下该垃圾焚烧发电厂在到期后需要无偿移交给政府,所以这个发电厂的所有权并不归企业,也因此在资产负债表不能转固定资产;但是企业拥有特许经营期内的使用权,在会计上属于无形资产,于是期初的10000万投资转为无形资产并在未来以直线法摊销。

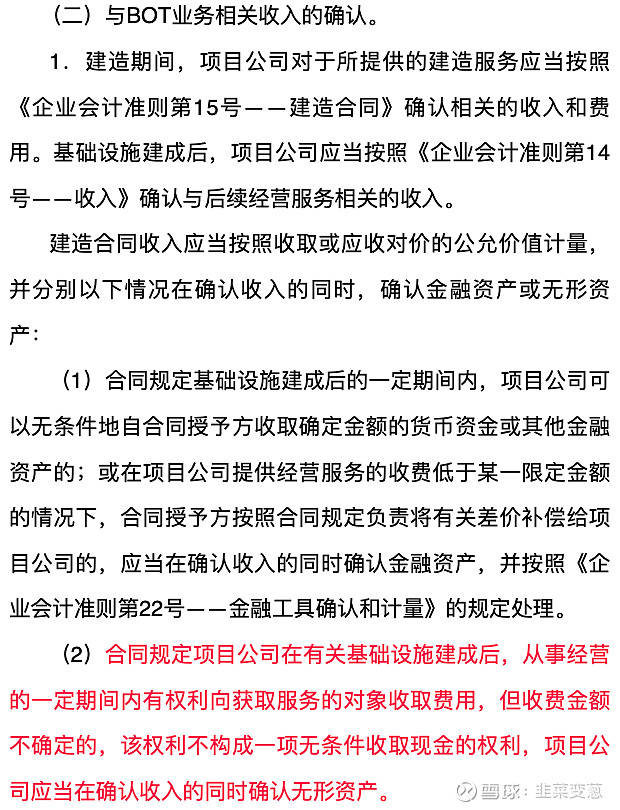

这样处理的依据是<中国企业会计准则解释第2号>中下图红字部分:

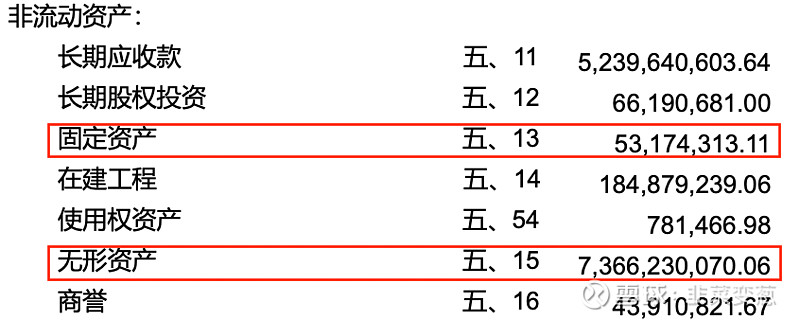

这也就是为何垃圾焚烧企业明明是重资产行业,有巨量的建筑设备,却极少固定资产,反而有大量无形资产的原因。如下图绿动2020年报的合并资产负债表,固定资产5317万,无形资产74亿:

到这里大家应该仍然可以理解,毕竟处理方式都一样,只是把名称改了,对利润和现金流都没有任何影响。那么接下来,我再把假设继续更改:

3.3 政府提供保底担保收入下的BOT会计处理

**

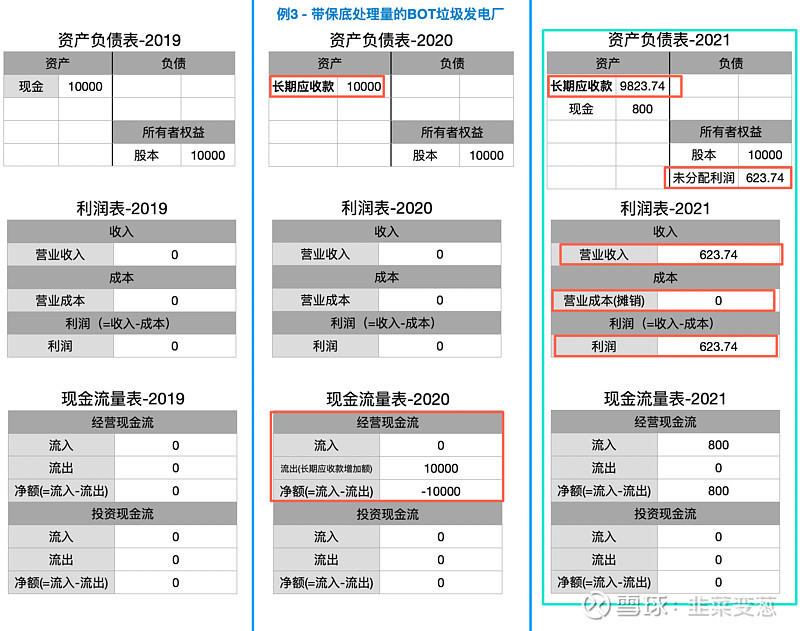

例3【一个垃圾焚烧发电厂在2019年末仅有10000万的现金,没有其他的资产和负债,根据与政府签订的BOT协议,花费了10000万的成本在2020年内建立起来一个发电厂,这个发电厂可以使用25年(直线法折旧),到期后需要无偿移交,从2021年开始每年能产生800万由政府支付的垃圾处理费现金收入,并且政府在合同中保证如果处理量不足也会支付至少800万处理费,暂时不考虑其他成本费用。】

**

例3和例2几乎一模一样,除了政府对800万的处理费进行担保。

见 证 奇 迹 的 时 刻 到 了 :

看完上面的三张表,大部分人应该开始一头雾水了。下面就是这样核算的具体解释:

这个例3和例2的唯一区别是,政府给这800万的垃圾处理费在合同上进行担保且保证最低支付,也就是我们说的保底垃圾处理费。即便实际上企业的投资额,每年收到的现金流都不会有任何影响。但是,在会计上已经发生了性质的变化,根据权责发生制,由于这800万的收入已经通过合同拟定,企业已经获得这确定的每年800万收入权利,支付义务由政府承担。因此,根据《中国企业会计准则解释第2号》下图蓝字部分:

其中红字和蓝字两条解释中最重要的判断依据就是:收入是否确定。因为例2中的800万并无合同约束,属于不确定金额的收入,于是项目的投入确认为无形资产;而例3中800万已由合同约束了收付款责任,属确定金额的收入,项目的投入需确定为金融资产。

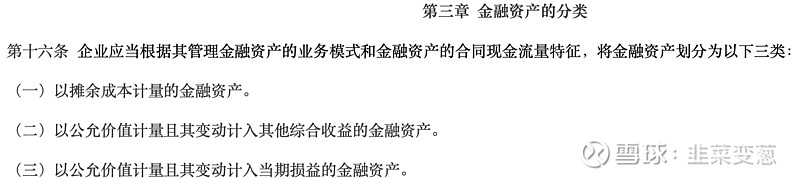

但是这个金融资产本质和前面的无形资产是一个东西,为何在资产负债表中的处理会如此不同?继续往下看,上图蓝色字说这种金融资产需要按照《企业会计准则第22号——金融工具确认和计量》的规定处理,如下图:

直接给结论,保底垃圾处理费仅符合上图中(一)以摊余成本计量的金融资产。具体原因大家可以在《企业会计准则第22号——金融工具确认和计量》链接中阅读,不再展开。

于是,我们首先看例3中2020年的资产负债表,长期应收款就是种金融资产在资产负债表的名称:

大家也可以这样理解:例3发生了资产属性的一种转换,企业投资的10000万,并非用以购置厂房建筑(固定资产)或者厂房建筑的使用权(无形资产),而是用以换取特许经营期内每年收取800万现金的权利。如下图:

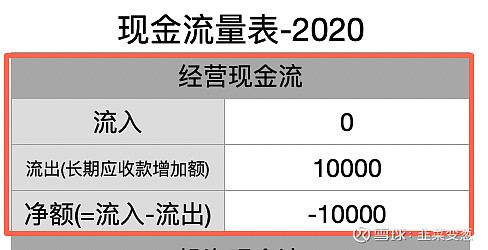

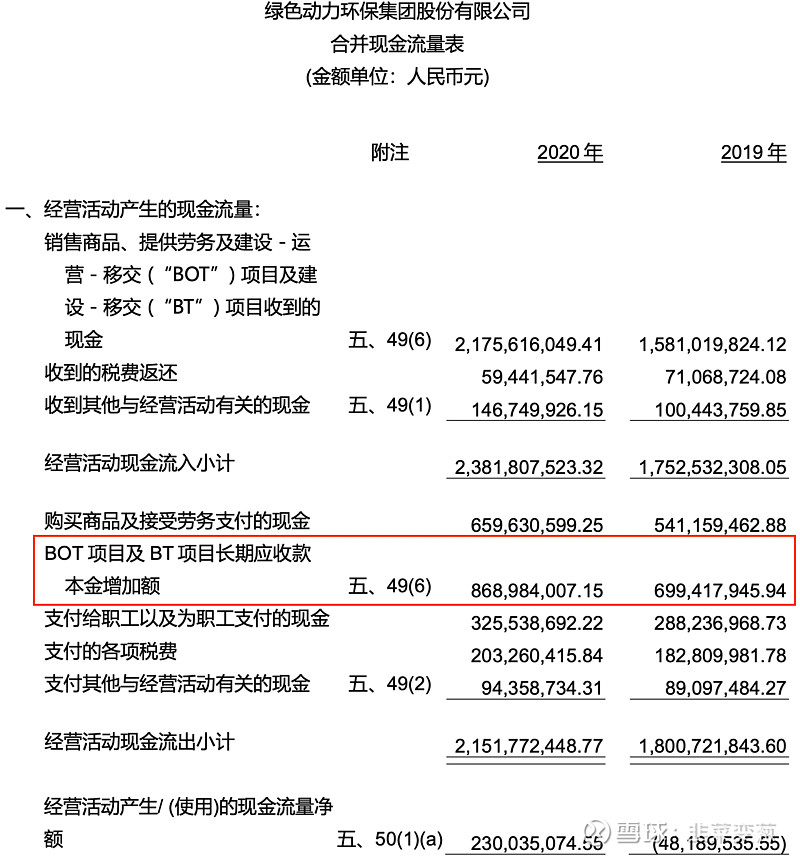

在这种情况下,会计处理上会把购置长期应收款的10000万,视作经营活动的现金流流出,而非我们以为的投资活动现金流流出,于是看到例3的2020现金流量表:

在企业的新建项目较多的时候,随着工程进度的推进,按完工百分比支付的工程款会列示为经营活动现金流流出。这也就是为何如绿色动力、光大环境等企业的经营活动现金流净额这几年被低估的原因。如下图绿色动力2020现金流量表:

3.4 总结

综上所述,即便实际现金流完全相同,例2与例3之间的资产负债表和现金流表的核算已产生很大差异。而其原因,就是这个以摊余成本计量的长期应收款所造成的。

因为篇幅原因,这个以摊余成本计量的长期应收款如何影响资产负债表、营收、成本、利润以及全部计算过程会放在下篇,如感兴趣欢迎关注。

------------------分割线------------------

下篇:

网页链接{《港股公用事业BOT资产的会计处理(二) - 摊余成本法》}

文章如有谬误也烦请大家指出,欢迎朋友们理性讨论。

科普贴工作量较大,实在难有创作动力,如果觉得有帮助,帮忙顺便评论点赞呗。

#财报分析# #会计基础知识# #碳交易#$绿色动力环保(01330)$ $光大环境(00257)$ $绿色动力(SH601330)$ 。