前情回顾:

前两篇文章分别讲述了BOT资产的会计准则和具体计算方法。本篇会对上文的两个案例简单编制对应三张报表,进行相应的财务数据对比。

------------------分割线------------------

1. 三张表及财务数据的对比分析

回顾上文两例:

下面会依据上两例,在现金流完全相同的情况下,比较把投资成本分别转结到无形资产和长期应收款,演示三张表的差别。

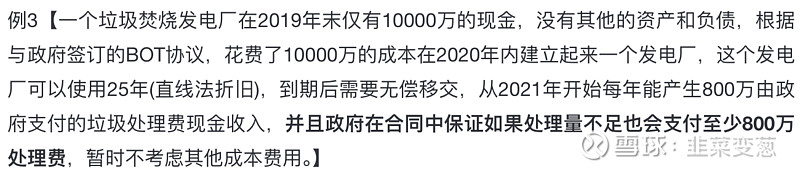

1.1 现金流量表

我们从差别最小的现金流量表说起:

不难看到,除了红框中第一年转结时划分别划分到经营活动现金流出和投资活动现金流出外,其余完全一样。现金流量表也是本例中受会计准则影响最小(影响最易被发现)的一个科目。

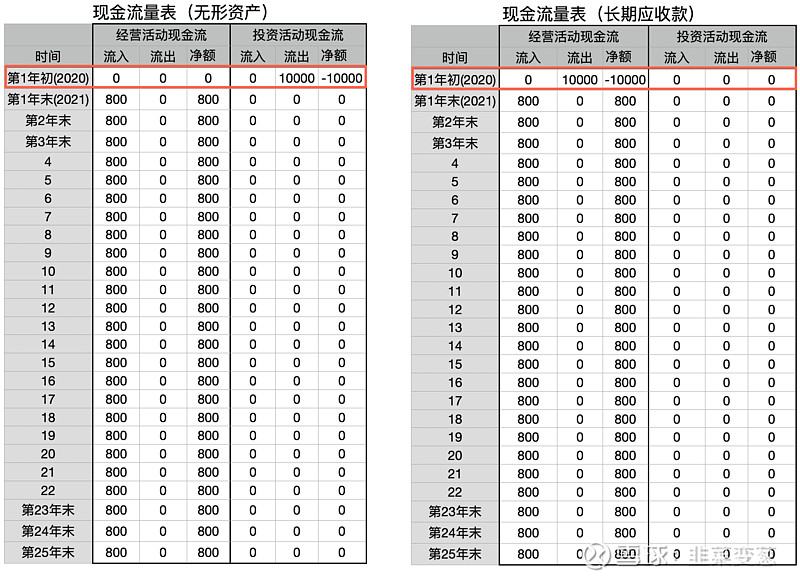

2.资产负债表

这里我们能看到,只有长期应收款、无形资产以及未分配利润有差异。但是,第25年末对应数值再次完全相同。这也意味着,累积的未分配利润虽然过程中不相等,但最终都是10000万。

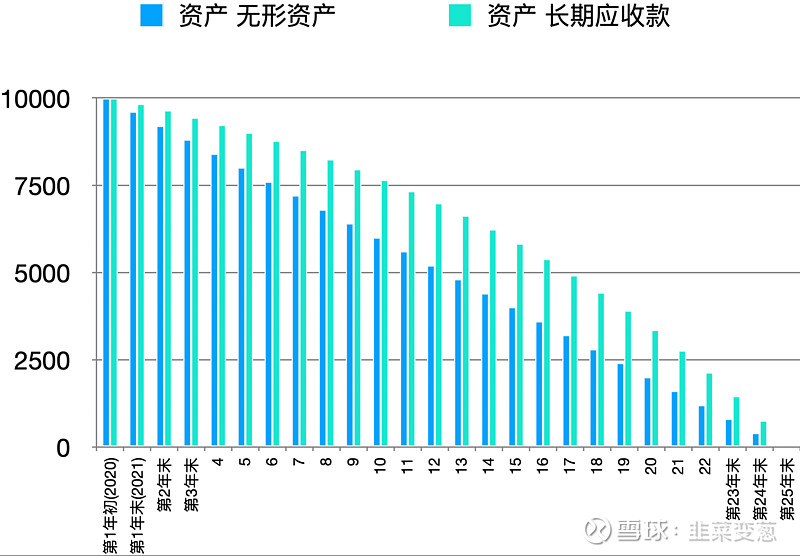

我们继续一起看看无形资产和长期应收款在期内的变化图:

可以看出,无形资产是匀速减少(直线摊销);而长期应收款是加速减少(摊余成本法)。又因为两家公司的账面现金相等且无负债,以长期应收款计量的账面净资产也是一直更高。

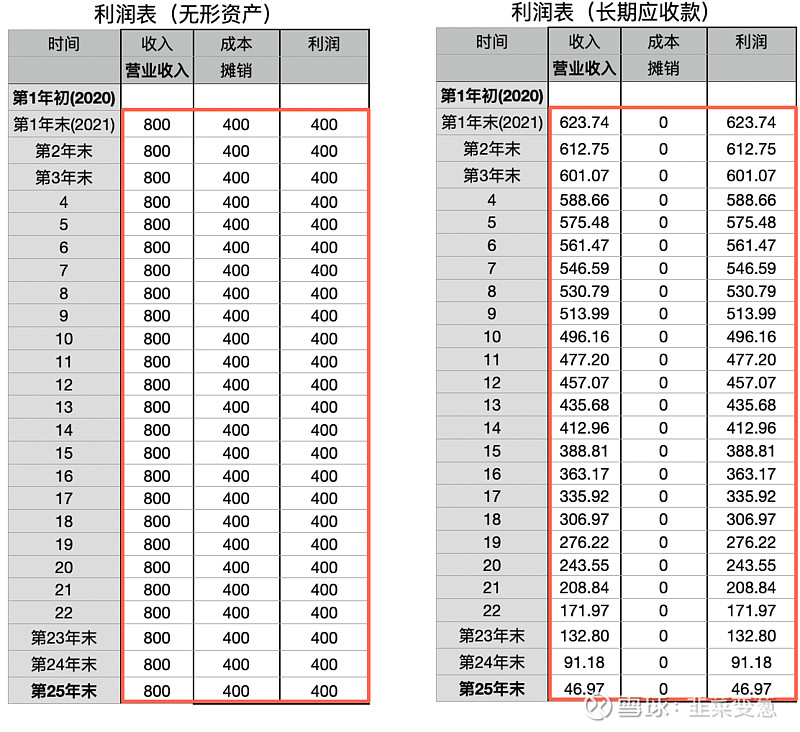

3.利润表

最后,一起看影响最大的利润表:

从表中可以看出,长期应收款的摊销额并不会体现在成本中,所以成本一直为0,可视为利润表营业成本被低估。

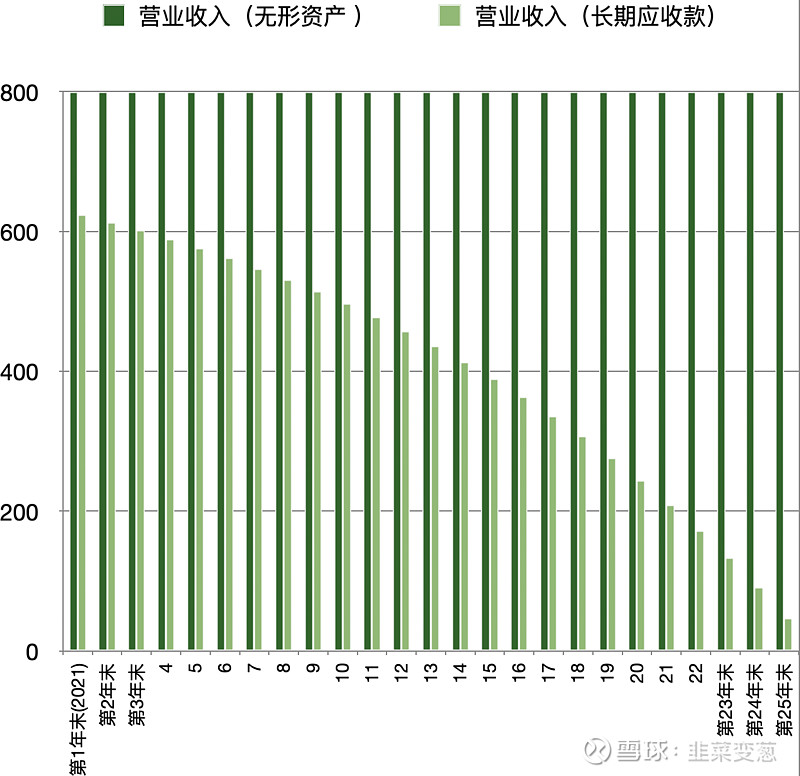

再把两者的营收做成柱状图如下,可以看出,利润表中按长期应收款处理的营业收入也一直被低估:

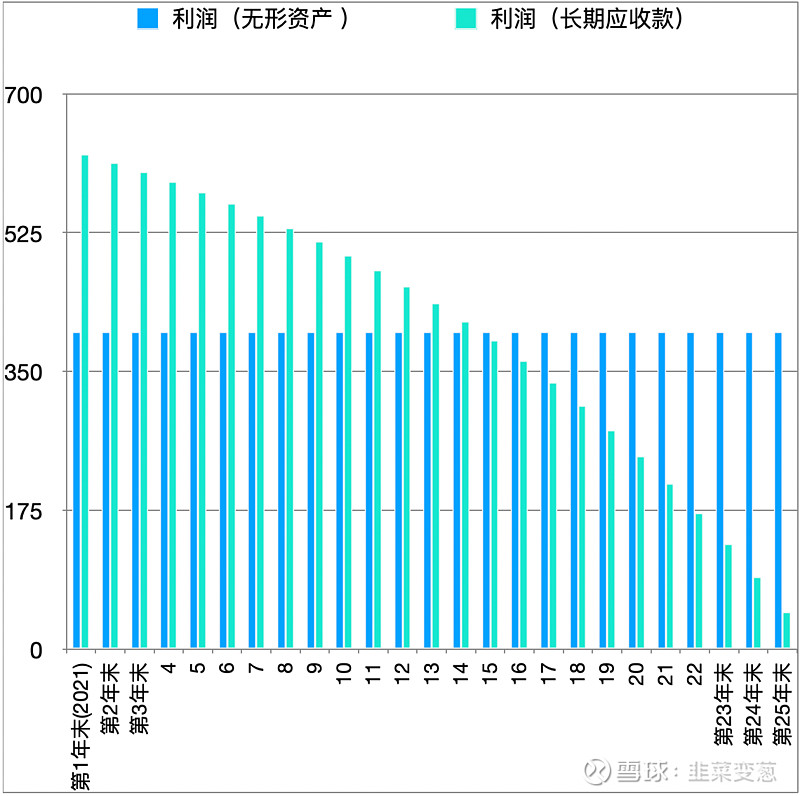

最后我们比较利润的柱状图如下,明显看出利润呈现前高后低,但是从资产负债表第25年末的未分配利润可以看出,两种处理方法在25年内利润总和相等:

4.财务比率

考虑到实际中还会有很多其他费用等因素产生影响,此例并不适合用以计算PE、ROE、毛利率等财务比率进行直接对比,否则易产生误导。

5.总结

大家可以发现,只要和利润相关的财务数据,两种处理方法之间发生了一定程度的差异,主要体现在以下两点:

(1)以长期应收款计量的净资产在摊销完成之前一直更高。

(2)每年的利润有前期高后期低的特点。

以至于两家几乎一模一样的公司,会展现两份皆然不同的财报。

------------------分割线------------------

这三篇文章的例子比较简单,主要是为了说清楚长期应收款及其对应收入的核算方法。

实际项目中,除非收益率(实际利率)极低,否则政府不可能对预测的所有收入进行担保。因此这几个例子还不足以说清楚实际一个垃圾发电项目总的利润组成。在下篇,我会结合实际继续拓展案例,尽量为大家剖析清楚BOT资产的收入确认。

下篇: