前情回顾:

前篇所用的例3是一个理想的模型,在实际情况下,企业预测未来产生的800万利润,现实情况下并不会得到全部担保,现在我们再调整例子:

例4【一个垃圾焚烧发电厂在2019年末仅有10000万的现金,没有其他的资产和负债,根据与政府签订的BOT协议,花费了10000万的成本在2020年内建立起来一个发电厂,这个发电厂可以使用25年(直线法折旧),到期后需要无偿移交,从2021年开始每年能产生800万由政府支付的垃圾处理费现金收入,并且政府在合同中保证如果处理量不足也会支付至少500万处理费,暂时不考虑其他成本费用。】

现在例4和例3&例2的区别就仅在于:例2是完全不保底,例4是部分保底,例3是全部保底。

下面会讨论例4这种仅对部分处理费保底情况下的报表核算。

------------------分割线------------------

1.同时确认长期应收款和无形资产

先来回顾下图,关于长期应收款的无形资产的确认原则:

重申,其中红字和蓝字两条解释中最重要的判断依据就是:收入是否确定。

可以看出,对于保底每年的500万属于合同约束的确定收入;而另外每年的300万,属于不确定的收入。这个时候会有一个新问题,此前例3保底800万对应全部的投资成本,那么现在例4的500万应该对应多少的成本呢?

在这种情况下,会按照先确认确定的长期应收款再确认无形资产的原则做进行会计核算。

1.1 不易确定成本的长期应收款

我们来看看如何先确认长期应收款,依然用的是摊余成本法,不过这次需要先假设一个实际利率。如绿色动力2020年报中所示,他们用的是5年期以上的贷款基准利率,为了更好对比,在本例中我们仍然采用6.2374%的折现率。

假设起初确认的摊余成本为V、折现率为6.2374%, 回顾《港股公用事业BOT资产的会计处理(二) - 摊余成本法》中求折现率的公式,然后代入列出方程:

0 = -V + 500/(1+6.2374%)^1 + 500/(1+6.2374%)^2 + ... + 500/(1+6.2374%)^25

得到 期初摊余成本余额V= 6248.47万元,也就是长期应收款对应的成本。

那么部分应确认为无形资产的成本 = 10000 - 7046.97 = 3751.53万元。

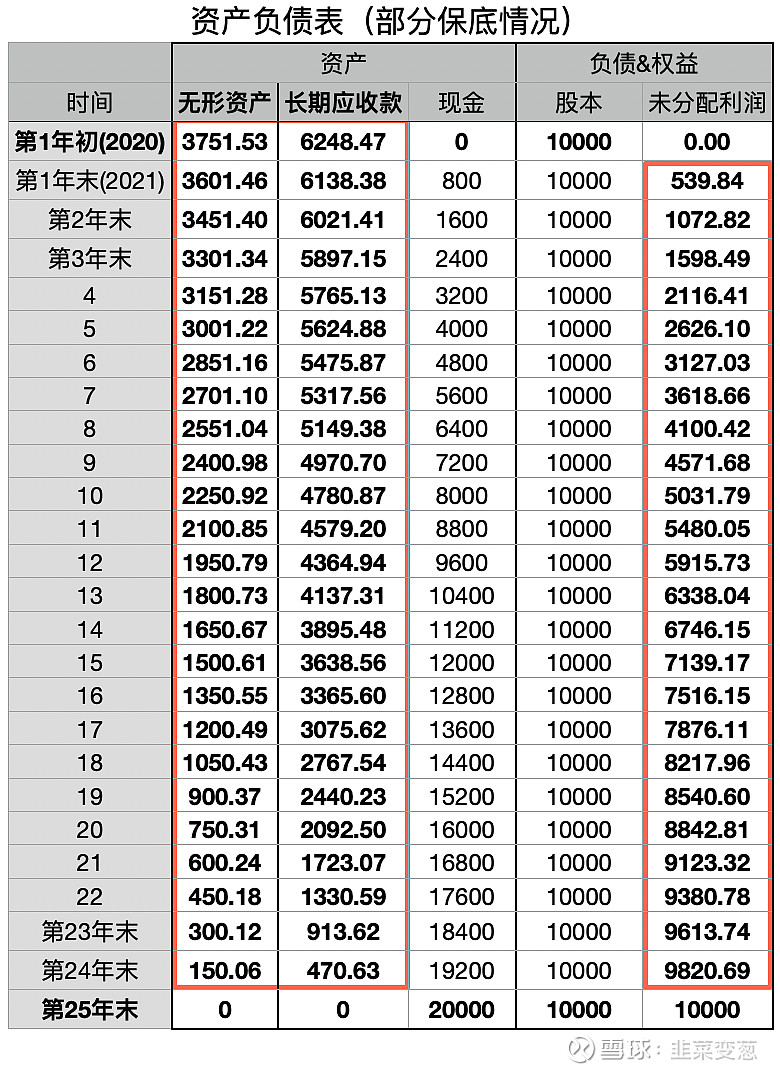

据此我们做出对应的三张表:

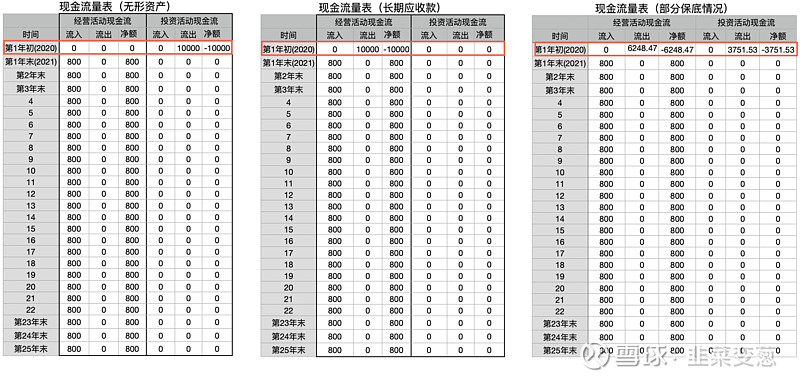

1.2 现金流量表

现金流量表仍旧是受会计准则影响最小的。

1.3 资产负债表:

我们在上面得到了最初的无形资产和长期应收款余额,其中无形资产部分按照直线法摊销,长期应收款部分继续用摊余成本摊销,最后再简单合并,得到资产负债表如下图:

1.4 利润表

按长期应收款&无形资产计算的营收和利润也分开算,同理合并后得到利润表如下图:

------------------分割线------------------

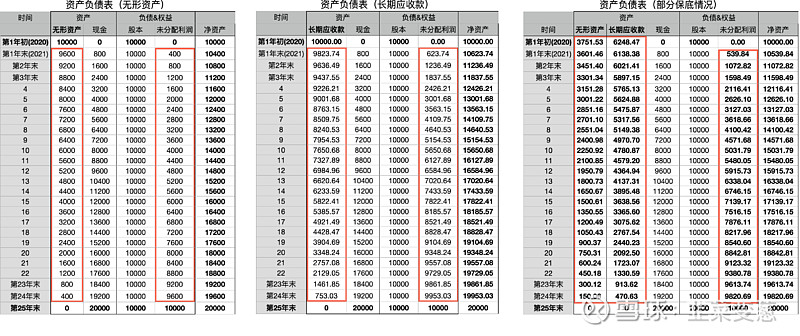

2.无形资产、长期应收款 & 部分长期应收款 三者横向比较

根据上述计算得到了例4(对处理费部分保底)的三张表,下面看看这种情况下和例2&例3的区别:

2.1 现金流量表横向对比

除了首年初的现金流出分类不同,现金流量表在25年的运营期不受会计准则影响。

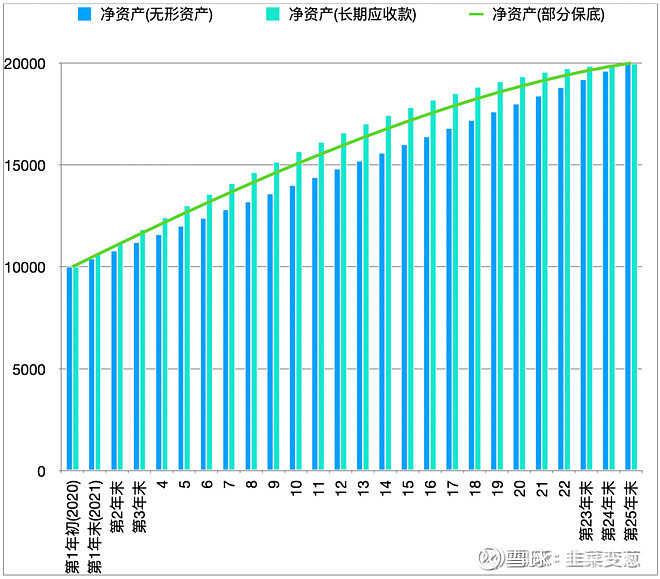

2.2 资产负债表横向对比

从上两图可以看出,例4部分保底的情况下,公司的净资产在例2和例3之间。

2.3 利润表横向对比

2.3.1 保底比例对利润表的影响

结合上面两张图可以看出,部分保底的例4年利润也在例2与例3之间,保底部分越多,利润前高后低的情况就越明显。

2.3.2 实际利率(折现率)对利润的影响

我又另外以5%的折现率单独作出一份例4的利润表进行对比,如下图:

出于谨慎的原则,这里本不愿意给出任何确定性的结论(不想讨论恼人的高数)。即便本例可以看出,折现率是会影响利润前高后低的程度,但绝非线性或正相关关系。不过在一般情况下也可以近似看作,折现率越大,前高后低的的现象越明显。

3.结论

当政府的保底处理费比例越小的情况下,长期应收款的会计处理对报表的影响就会越小。

在一定范围内,计算长期应收款所用的折现率越低,对利润表的影响越小。

------------------分割线------------------

相信通过这4篇文章,大家对港股的BOT资产下的保底处理费会计处理已经有一个基本概念了。下篇一起聊聊BOT模式下,确认建造收入对财报的影响。

下篇: