前情回顾:

《港股公用事业BOT资产的会计处理(四) - 部分保底的长期应收款》

本篇一起讨论BOT资产的建造收入及其利润,这种收入不仅仅是港股,在A股也同样适用。

------------------分割线------------------

1.普通企业

我们先来看一个例子:

例A1【假设墓圆股份有限公司旗下有全资子公司墓圆建筑,当年墓圆股份用账面的1亿现金委托墓圆建筑建造了一个火电厂,而墓圆建筑实际产生了8000万的建造成本(人工、材料、土地等)。假设两公司今年仅发生了这笔业务,不考虑其他费用。】

那么对于墓圆股份当年的合并利润表应该如何编制呢?资产负债表会产生什么变化?简单如下:

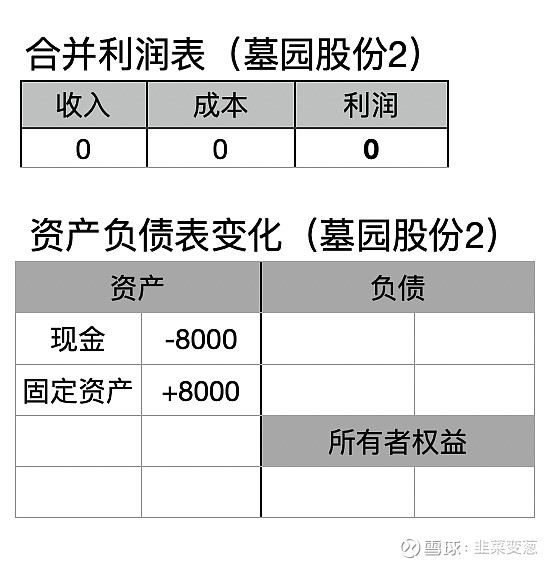

我们对上例做适当调整,把墓圆股份给墓圆建筑支付的费用的稍作更改:

例A2【假设墓圆股份有限公司旗下有全资子公司墓圆建筑,当年墓圆股份用账面的2亿现金委托墓圆建筑建造了一个火电场,而墓圆建筑实际产生了8000万的建造成本(人工、材料、土地等)。假设两公司今年仅发生了这两笔业务,不考虑其他费用。】

这种把支付给自己全资子公司的费用从1亿增加到2亿的情况下,墓圆股份相应的利润表及资产负债表变化又会如何呢?如下:

我们可以发现,是一模一样的,无论墓圆股份给多少钱墓圆建筑用来建设火电厂,都不会产生利润。这就是合并报表范围内,属于同一控制下子母公司的收入成本相互抵消的结果,属于最常用的会计处理。

------------------分割线------------------

2.确认建造收入的BOT企业

那我们再看一个例子:

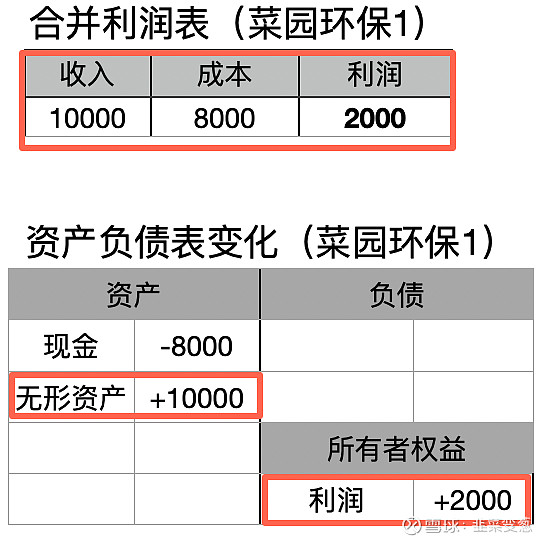

例B1【假设菜园环保股份有限公司旗下有全资子公司菜园建筑,当年菜园环保用1亿现金委托菜园建筑建造了一个垃圾焚烧发电厂,该垃圾发电厂以BOT模式运营(无保底处理费),而菜园建筑实际产生了8000万建造成本(人工、材料、土地等)。假设两公司今年仅发生了这两笔业务,不考虑其他费用。】

这种情况下,合并报表的编制如下:

对比例A1的墓圆股份发现,明明是菜园环保的子公司‘给自己’建造发电厂,在这居然可以确认收入和利润。

别急,我们先同样对菜园环保的例子再做拓展:

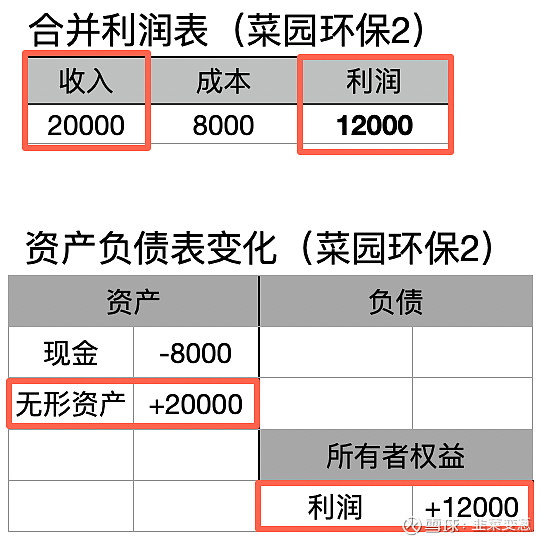

例B2【假设菜园环保股份有限公司旗下有全资子公司菜园建筑,当年菜园环保用2亿现金委托菜园建筑建造了一个垃圾焚烧发电厂,该垃圾发电厂以BOT模式运营(无保底处理费),而菜园建筑实际产生了8000万建造成本(人工、材料、土地等)。假设两公司今年仅发生了这两笔业务,不考虑其他费用。】

对应报表如下:

这下乱套了,不仅自己给自己建造厂房可以确认建造收入,还可以调整建造收入和利润额。

但是,事实上菜园环保的会计处理是完全符合会计准则的。但这么处理的依据是什么呢?请继续往下看:

不知道大家还是否记得我在《港股公用事业BOT资产的会计处理(一) - 长期应收款》说过,在BOT模式下,垃圾焚烧厂的所有权并不是企业,企业仅有使用权。因此在这种情况下,菜园建筑并不是给菜园环保建造垃圾焚烧发电厂,而是给垃圾焚烧发电厂的所有者(通常就是地方政府)建造。

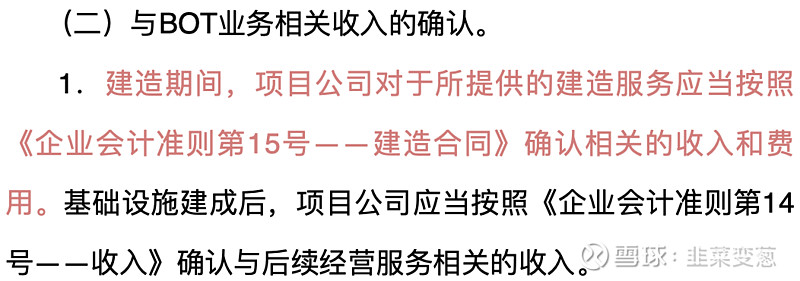

因此,企业给非关联方第三方提供建造服务,确认建造收入及利润合情合理。以下是这种处理的依据<中国企业会计准则解释第2号> (&《企业会计准则第15号》):

(也可以这样理解:菜园环保出钱给政府建一个垃圾焚烧厂,但不能白建,除了特许经营期的经营权归我之外,我还需要在资产负债表上体现我建造服务的利润,这8000万的成本,是用于购买特许经营期的使用权,他值1个亿(或2亿),但在未来会逐渐摊销。)

这样处理的合理性有很多,如菜园建筑非全资子公司时要考虑少数股东权益及分红,此处不展开讨论。

小结:在合并范围内,BOT模式下实际提供建造服务的企业是可以确认建造收入以及利润的;并且在例B1&例B2之间,菜园环保建造这座实际成本同为8000万的建筑,能通过子母公司之间的合同调整利润额。

------------------分割线------------------

3.不确认建造收入的BOT企业

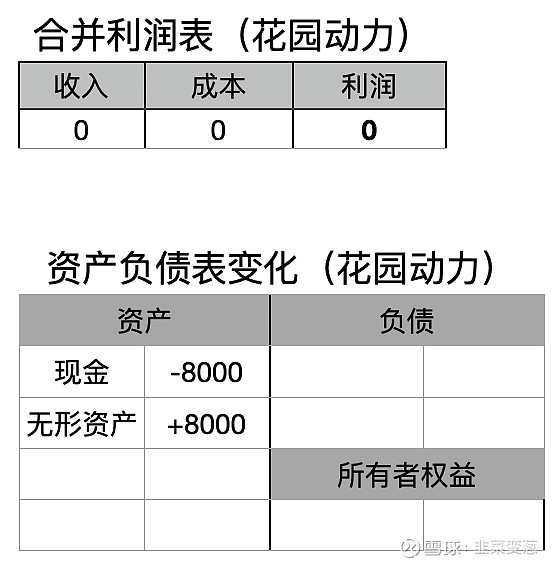

例C【假设花园动力股份有限公司,当年花园动力用8000万元外包了建造了一个垃圾焚烧发电厂,该垃圾发电厂以BOT模式运营(无保底处理费)。假设公司今年仅发生了这笔业务,不考虑其他费用。】

同样是建设BOT垃圾焚烧厂,例C花园动力和菜园环保的唯一区别是,花园动力用8000万把建造工程外包出去了。我们再来看其对应报表:

明显看出,通过外包工程建造垃圾焚烧厂的花园动力,利润表和墓园股份一样,在这个环节并不产生收入和利润。

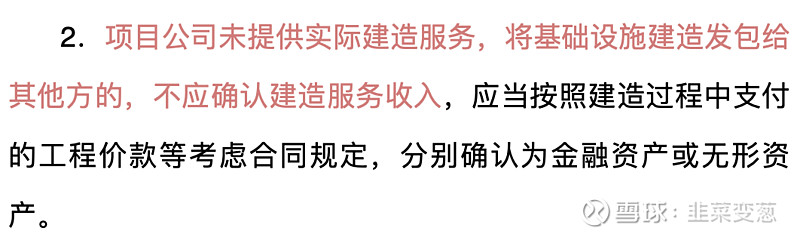

比较菜园环保和花园动力,同样建设BOT模式垃圾发电厂,他们的唯一区别就是这个垃圾焚烧厂的建造是否自己负责。同样依据<中国企业会计准则解释第2号>:

由于花园动力外包了焚烧发电厂的建造服务,因此无法在这个过程中确认建造收入及利润,我们也可以理解为:是外包第三方给政府建造的垃圾焚烧厂,花园动力花了8000万再从政府处购买垃圾焚烧发电厂的使用权,并没有参与实际建造。意味着,花园动力无论怎么处理都无法在建造环节确认利润。

------------------分割线------------------

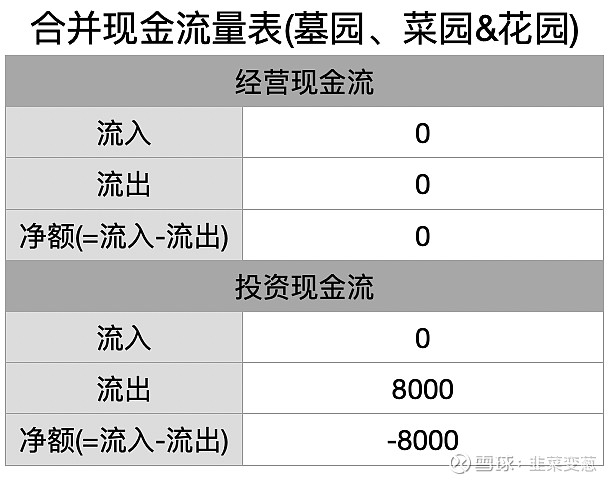

4.上述企业的现金流量表

上面所有的公司,无论是墓园1、墓园2、菜园1、菜园2或是花园,

现 金 流 量 表 完 全 相 同。

如下:

现金流量表真的值得单独拿出来讲,大家看过前几篇应该发现现金流量表受会计准则的影响较小,我会在下篇结合实例说明。

------------------分割线------------------

5.总结:

首先声明,本篇文章并不是说确认建造收入的公司就一定会通过建造收入调节利润。但我们作为投资者,的确需要甄别公司的利润来源,尤其因为这个建筑利润占总利润的比例,很多企业的财报中并没有披露,要还原出来有相当的难度。

因此,对于BOT模式的企业,不仅前几篇所说港股上市企业的保底收入会造成利润的偏差;陆港两地的企业也可能因为建造收入,造成利润和实际现金流不匹配的情况。

------------------分割线------------------

下篇,我会举例说明在确认建造收入的情况下,对企业生命周期报表造成的影响,以及讨论为何现金流量表对看清这个行业的企业经营情况更有价值。