首先感谢各位朋友支持,无论如何我会尽己所能完善这系列文章,再次感谢。

(上文链接:《港股公用事业BOT资产的会计处理(一) - 长期应收款》)

紧接上文,来说说在摊余成本计量下,例3中垃圾焚烧厂的长期应收款余额、营收、成本、利润是如何得出的。

------------------分割线------------------

首先了解什么是摊余成本法。摊余成本一般用来计算没有活跃市场报价的金融资产(或负债),比如计算非上市债券的投资收益,此外在银行的资产负债表也可以看见以摊余成本计量的贷款。(参考链接: <如何理解摊余成本>)

我尝试以常用的债券计量为例,帮助大家理解:

1.用摊余成本法计算债券投资收益

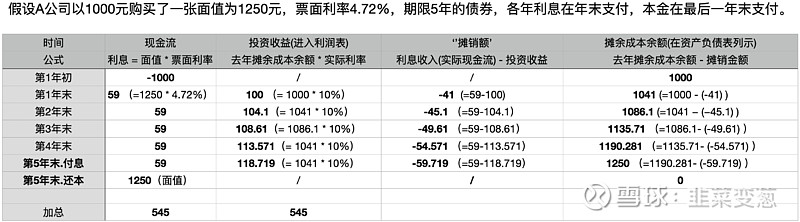

例 : 假设A公司在某年初以1000元购买了一张面值为1250元,票面利率4.72%(即每年获得1250*4.72%=59元的固定利息),期限5年的债券,各年利息在年末支付,本金在最后一年末支付。

1.1 步骤1:计算现金流:

根据上面假设,我们可以得到每年对应的现金流。从第1到第5年末,每年末会得到的利息 = 面值 * 票面利率 = 1250 * 4.72% = 59元,此外在第5年末还会得到本金1250元。如下图:

1.2 步骤2:计算实际利率(折现率):

摊余成本法的目的,是为了在报表中体现每年获得的实际利润(非现金流),我们现在知道第1年初的成本为1000元。想要知道第1年的实际利润,还缺实际利率。

为了计算这笔投资平均每年的实际利率(也就是年化收益率),会以年初净现值为0对所有现金流折现,获得的折现率就是实际利率。假设实际利率为R,计算公式如下:

净现值 = ∑(每年现金流 * 对应年份折现系数)

0 = -1000 + 59/(1+R) + 59/(1+R)^2 + 59/(1+R)^3+ 59/(1+R)^4 + 59/(1+R)^5 + 1250/(1+R)^5

过程略过(可用财务计算器快速得出), R = 10% .

1.3 步骤3:计算现收益及摊销额:

有了10%这个实际利率,我们可以得到第1年末的实际收益(投资收益), 实际收益 = 年初成本1000 * 实际利率10% = 100 元,如下图:

在英文中,摊余成本叫 Amortized Cost,就是摊销过了的成本。因此,资产负债表中列示的摊余成本余额,也是一个需要摊销的金额。大家都知道,如果不考虑其他成本费用,对于无形资产摊销,实际现金流 = 利润(投资收益) + 折旧/摊销额。同理,摊余成本的 摊销额 = 实际现金流 - 投资收益 = 59 - 100 = -41 元 ,可以得到:

注意,这里的摊销额是一个负值,因为 确认的利润 大于 得到的实际现金流。

1.4 步骤4:计算年末摊余成本余额

值得注意的是,摊销额并不会直接在数值上体现在报表中,只是中间的一个计算过程。

如果是无形资产,年末余额 = 年初余额 - 本年摊销额。同理,年末摊余成本余额 = 年初余额 - 本年摊销额 = 1000 - (-41) = 1041 元,如下图:

(大家也可以这样理解,第1年初购买的债券,以其成本1000元列示在第1年初摊余成本余额中。按实际利率,年末应收到1000 * 10% = 100元的收益,但是只获得了59元的现金,剩余100-59 = 41元未取,于是这41元重新累积进入摊余成本余额,摊余成本余额变成1000 + 41 = 1041元。)

1.5 步骤5:重复步骤2到步骤4,直至最后一年完成全部的还本付息

第2年末重复上述过程,直到第5年末还本付息,我们可以得到下图:

此时我们发现,在这5年间的现金流加总净额正好等于投资收益加总额,即资产负债表资产的增量 = 权益的增量。下图是计算全过程:

------------------分割线------------------

2.用摊余成本法计算保底垃圾处理费收益

通过上面大家应该清楚如何用摊余成本法计量金融资产了。下面我们把其套入上文例子中,回顾例3:

为了方便理解,我们把例3稍作处理,所有现金流不变,名称调整为例3*:

例3*【一个垃圾焚烧发电厂在2019年末仅有10000万的现金,没有其他的资产和负债,花费了10000万的成本购买了一份票面价值为0元,但每年固定付息800万,期限为25年的债券。】

步骤1:依据例3*,我们可以用得到现金流:

步骤2:根据现金流计算实际利率R:

0 = -10000 + 800/(1+R)^1 + 800/(1+R)^2 + ... + 800/(1+R)^25

过程省略,得到 R = 6.2374%

步骤3: 利润(投资收益) = 用摊余成本余额 * 实际利率 = 10000 * 6.2374% = 623.74 万元;

摊销额 = 实际现金流 - 投资收益 = 800 - 623.74 = 176.26 万元

步骤4: 年末摊余成本余额 = 年初余额 - 本年摊销额 = 10000 - 176.26 = 9823.74 万元

综上得到下图:

步骤5: 照葫芦画瓢重复上例其余计算,直接出结果:

回顾上篇文章中例3的三张表,上面就是其计算过程:

3.总结

重申,在英文中摊余成本叫 Amortized Cost,就是摊销过了的成本。

不仅是成本,摊余成本法计算出来的收益(营收),也是被摊销过了(例3中,2021年摊余成本下的营收 = 收到的现金 - 摊销额 = 800 - 176.26 = 623.74 ,如2021利润表所示),因此不需要在营业成本中再摊销。

摊余成本法的关键就是实际利率(折现率)的计算,所以平时大家也会称之为实际利率法。相信通过上述计算,大家已对摊余成本法计量的资产心中有数。下篇,我会做个横向对比,看看同样的现金流下,把成本分别转到无形资产和长期应收款,对三张表以及财务指标会造成什么影响。

------------------分割线------------------

下篇:

《港股公用事业BOT资产的会计处理(三) - 报表对比》

文章如有谬误也烦请大家指出,欢迎朋友们理性讨论。

科普贴工作量较大,实在难有创作动力,如果觉得有帮助,帮忙顺便转发评论点赞呗。