天味食品当前股价,处于历史估值低位,绝佳机会还是价值陷阱?

只有对公司的价值,有全貌和本质的认知,才有获取超额收益的可能……

否则,都有可能死在事物的复杂演进过程中……

投资者的正确的投资来源于正确的决心,正确的决心来源于正确的判断,正确的判断来源于周到的和必要的测量,和对于各种测量数据的联贯起来的思索。

我跟踪天味食品3年了,这是【第 9 篇】深入研究公司价值的文章,可以关注我,方便收到我后续的研究成果!

上一篇:天味食品|透视表层大波动的风险,探究隐藏高价值的机会?

这一篇:说说天味食品的第三代厚火锅底料上市的战略价值!

核心观点:推出全新第三代厚火锅底料,战略卡位高端市场,抢占市场最肥部位,潜力不容小觑!

该赚谁的钱?

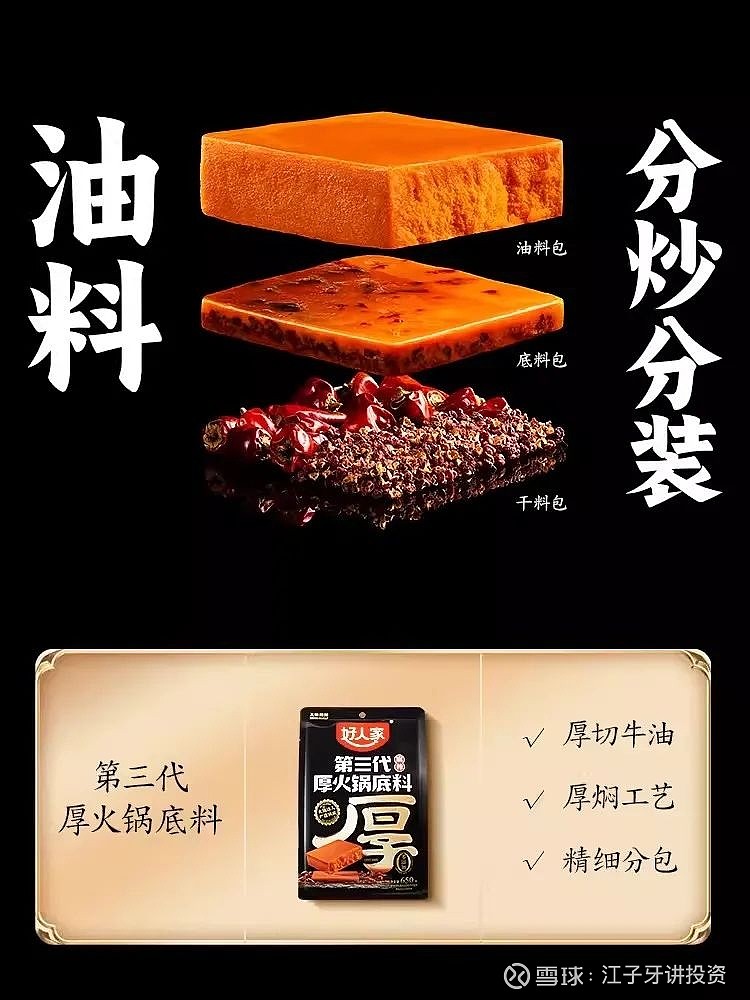

9月1日,好人家第三代厚火锅底料上市。

经过专业团队和川菜大师团队多年研发,天味食品旗下好人家推出全新第三代厚火锅底料,专为讲究高品质的火锅老饕打造三重“厚”道之味。

一厚:厚切牛油。430g独立牛油包,脂香四溢,越煮越香。

二厚:厚焖锁香。大釜厚焖4小时,浓香扑鼻,自然红亮。

三厚:厚待亲友。0添加防腐剂、色素及香精,以品质与诚意厚待舌尖味蕾。——天味食品官方号

下面以我的价值分析模型,以及对天味食品长期的研究,来解读一下!

看到这款产品的外观形象,我的第一感觉就是:果然是“天味出品,必是精品”。

天猫旗舰店看到,这款“第三代厚火锅底料”重量650g,原价119.9元/包(相当于184.5元/kg),折后价69.9元/包(相当于107.5元/kg) 。目前天味火锅底料销售均价在26.4元/kg。

120元一包的底料,按折后70元一包,价格并不便宜,配菜自然也不能太差,真正吃一顿火锅的价,估计要500元了。

给人第一感觉就是脱离了普通民众的消费能力,销量堪忧!

这个价格确实不够亲民,不适合工农兄弟这些低收入人群!

但是,我们换一个视角看,可能就不一样了!

这款产品主要是赚中产阶级以上这个群体的钱,这个群体购买力相对强,也给得起钱!

我们不能只站在自己的角度去看待所有事物,以自己的收入水平来衡量这个东西贵与不贵,当然这个也不能说是错。但看问题有点狭隘、片面!

尤其是对于投资这件事来说,认识一定要客观全面,任何主观的片面的想法都会把投资人带入沟里!

作为企业,它需要满足各个不同阶层的消费者,自然就要推出不同档次与价位的产品。

这和企业战略定位赚谁的钱也有关系!

比如茅台定位就是精品酒,就是赚有钱人的钱,而二锅头定位就是大众酒,就是赚工农兄弟的钱。

天味推出第三代厚火锅底料,按这个售价看,主要是卡位高端火锅底料市场的位置。

因为,这一块市场利润空间最肥,最有挖掘的潜力。

为什么说这块市场最肥?

举个例子:

根据源达信息数据,2022年上市白酒企业总营收达到3552.5亿,归母净利润1304.7亿元,茅台净利润627亿。

我们可以看到,茅台一家酒企的利润几乎就是第二名以下的总和。

要知道茅台2000年利润只有2.5亿,而五粮液有7.68亿,它还不及五粮液的1/3。

在延伸一下,乌江榨菜推出售价888元的“沉香榨菜”的逻辑也是一样,涪陵榨菜的中高端定位,也比一般的榨菜企业赚钱多。

天味要做复合调味料第一品牌,自然是要做中高端产品,现在这种产品可能一时销量不行,但是市场可以慢慢培育,消费是可以升级的。

迎合健康食品的消费趋势

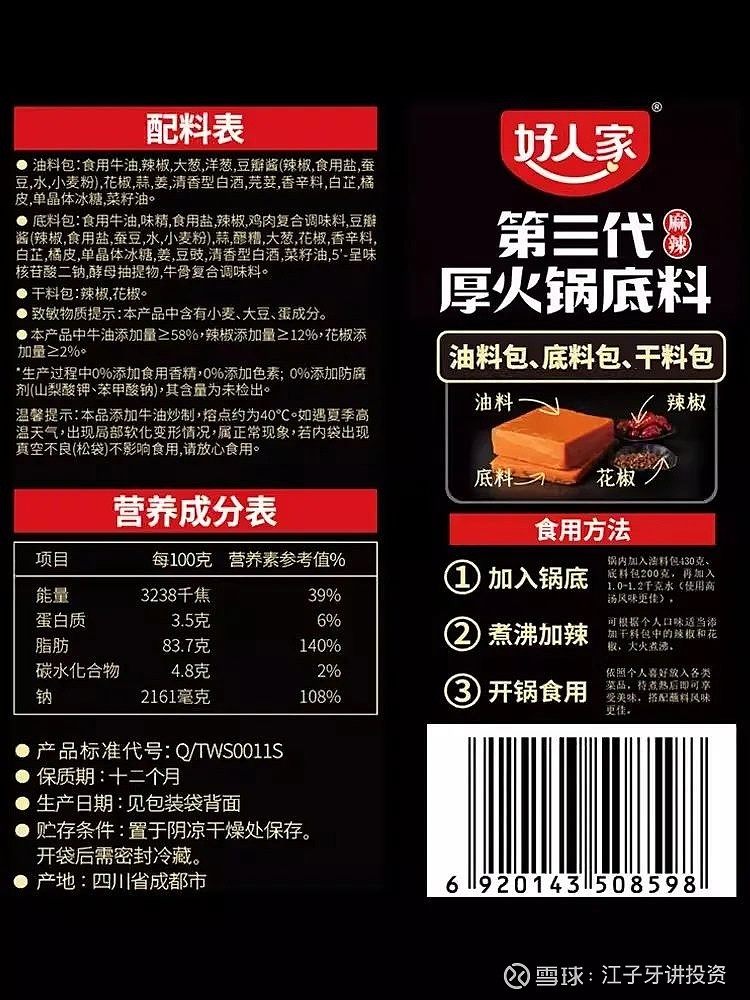

我们可以看到,天味食品“第三代厚火锅底料”这款产品上,有标识“零添加色素、香精、防腐剂”。这个也是符合人们日益注重健康的消费趋势。

虽然复合调味料还处于发展初中期,布局高端市场,塑造高端品牌形象,这个是必须要做的,你不去做别人就会来做。

举个例子:

千禾味业就是先卡位高端酱油,与海天进行差异化竞争,海天也要往这个方向进行产品升级,这么看海天还要面对一个强的竞争对手。

千禾味业主打健康的“0添加”酱油,这是正确的方向,2023年H1收入同比增长50%,净利润同比增长116%,这是非常犀利的业绩,可以说是调味品行业少有的高增长公司。这个业绩可能也和海天味业“食品添加剂”事件,销售受影响有关。

天味目前可以说是复合调味料行业第一品牌,需要强化这种品牌形象,植入消费者心智。

有人说海天也在做复合调料,担心后来者居上。海天主要就是做酱油的,调味品有味觉记忆,大众心智基本定型了,这种印象会阻碍它进入复合调料发展。

它用酱油品牌去做复合调料,无法摆脱刻板印象,如果用新品牌去做那也得时间培育,当前天味品牌全国化已经具备一定影响力了。

我认为,海天做复调做不了龙头,最多只能成为一方豪强,占据几个细分品类调料的位置是可以。

复合调料是细分品阵列的模式(菜品繁多和口味尝鲜),海天是大单品规模的模式,需要的能力不同。

即便如此,以海天的体量和渠道,未来也会是天味的强力竞争对手。

未来随着人均收入提高,人们会更注重健康的饮食,产品升级这是必然的消费趋势。

试想如果温饱问题都解决不了,谁去考虑健康不健康,有的吃就不错了。只有先吃饱了,才会想着吃的好,产生更高的需求。不是有一句话说,饱暖思银欲!

对于高收入群体,品质优良就是硬道理!

对于低收入群体,价格便宜就是硬道理!

对于龙头企业,市场肥沃就是硬道理!

我认为,先要搞清楚自己扮演的角色,投资者和消费者,思考不应该是完全站在同一角度看问题。

作为普通消费者,我们可以抵触那些企业频繁的涨价行为,这无可厚非!

作为股票投资者,我们选择投资龙头企业,也是行业里面赚钱最多的公司。

作为行业龙头企业,自然是要占领最肥沃的那块市场,推出高档次高价格的产品满足那些有钱人的消费,要赚有钱人的钱。(这里有钱人是指能够消费高档次产品的人,不是说一定要有亿万资产)

有利于净利率水平提升

目前公司火锅底料产品销售均价在26.4元/kg,第三代厚火锅底料零售价高于销售均价4-7倍。对未来提升销售吨价有利。

因此,未来通过产品结构升级的方式,净利率水平还会有提升!

事实上,净利率从低到高的过程,也是股价表现最好的过程。

比如,涪陵榨菜在2010年上市的时候,净利率也只有10%,后面主要就是靠提价,净利率提升驱动成长。

价提不动了,就只能靠跑量了,如果量也跑不动了,就看成本费用能不能挤出来利润(一般空间有限)。

如果这3条路都不行了,增长就到头了(或告一段落),一般市场会提前反映预期。

我总结过,内生成长的方式,净利润增长途径只有3条路径,如果三条路都能“榨出油”来,那是最理想的情况。

过去天味的成长主要是跑量,目前看复调发展初中期渗透率在提升、低集中度,销量方面不存在瓶颈。

而智慧工厂和数智化信息系统可以大幅度的降本增效,规模效益也会显现出来。

未来天味市占率提升,品牌影响力提升,会逐渐获得相应定价权,提价就相对更容易。

我认为,天味在销量、单价、本费三个方面都可以“榨出油”来。

写在最后

总体上来看,天味食品这家公司,只要继续坚持“天味出品,必是精品”的产品理念,用时间去沉淀品牌和口碑,我认为将来可以占领复合调味料中高端市场,这块最肥沃的领地!

中长期看,我依然认为天味作为龙头提升集中度的增长逻辑是可行的。公司在产品、渠道、品牌、规模优势及成本上都是有较强优势的。

好了,天味食品【第 9 篇】分析就到这里,第10篇在路在……还没关注的点关注,方便接收我后续的研究成果!

—全文完—

文中个人观点,不构成投资建议!

往期相关文章:

天味食品|好生意大行业小龙头,10倍级的成长潜力「竞争优势篇」

天味食品|好赛道大行业小龙头,10倍级的成长潜力「护城河篇」