天味食品明明业绩有增长怎么股价还是跌……是否隐藏着不为人知的大雷?

当前市场对公司最大的担忧为2022年疫情催化下,C端受益带动公司业绩大幅改善,呈现出与2020年类似局面,而2023在疫情好转预期下,餐饮复苏C端需求回落。公司可能会重现2021年高基数下业绩增速大降的态势?

天味食品中报披露以后,23Q2营收增长12.71% ,净利润增长21.03%,扣非净利润增长22.04%。净利润变化不大,营收增速环比下降明显(23Q1为21.79%),毛利率31.13%也降幅较大(23Q1为40.62%)。

从财报上看,似乎也证实了市场先前担忧的逻辑,难怪市场先生情绪发飙了……“砸”……

但这可能只是表面现象,深入分析可能实质又不同!

下面说一说我的观点,怎么说跟踪研究天味食品也快3年了,分析系列文章也写了不少了,有一点自己的理解吧!

营收下降的原因及趋势

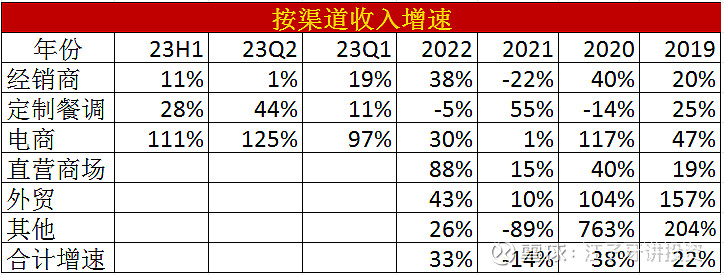

数据上看,23Q2公司利润增长只及预期下限,原预期有30%增长。营收增速下滑不及预期,分渠道看经销商增长1%,电商增长125%,定制餐调增长44%。

定制餐调渠道23Q2加速增长或因疫后B端恢复较好,电商渠道表现亮眼或因23Q2公司并购线上中小B复调头部企业食萃食品。(并购这事利弊后面在说)

营收增速下降主要是经销商渠道下降较大,增速较慢主因C端消费力不足:

一是疫情解封以后B端餐饮恢复分走部分客流量;

二是疫情前居家消费时可能有点囤货需要消化一下;

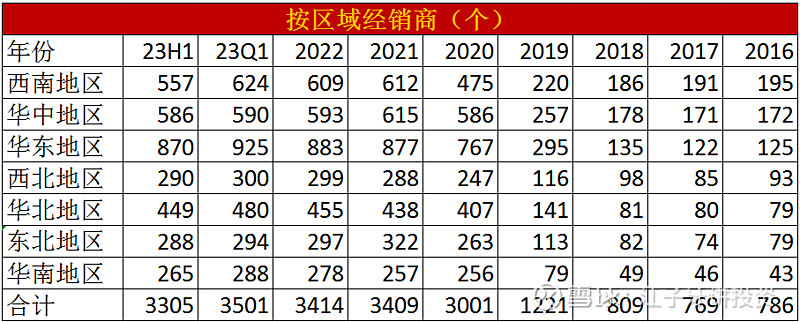

三是公司采取优商扶商的策略优化经销商,Q2环比减少了196家;

四是公司在中报里面也提到行业竞争激烈;

五是公司减缓了发货速度以保持渠道良性。

下面展开细说!

营收下降前两点原因,我认为不是什么大问题,也就是季度性的影响,不影响复调发展中长期的逻辑。

经销商渠道目前占收入比重77%,趋势变化不容小觑,数量减少了只有两种可能:

1.公司产品不好销售,经销商自己不干了;

2.公司主动优化经销商淘汰实力弱小的。

(天味2023H1经销商变化情况)

天味食品渠道改革采取忧商扶商的策略,在2022年早就进行中……

此外,对比看2021年时期行业及公司经营要更困难一些,经销商还是扩张的。

所以,可以认为23Q2经销商减少是公司主动优化的结果。

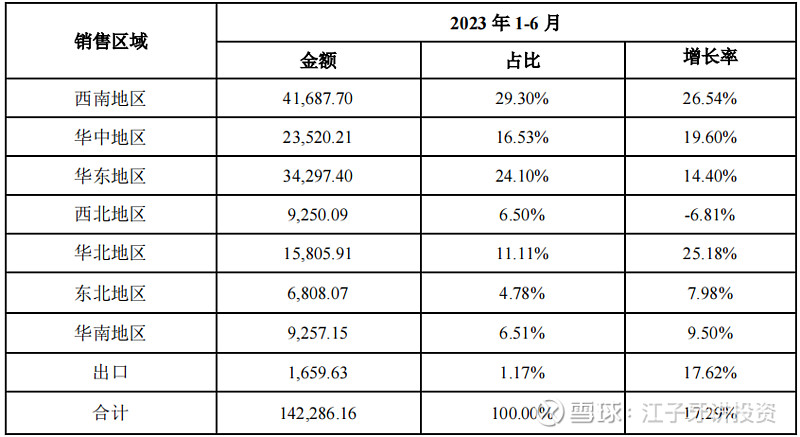

从各地区销售看,我们可以看到西南地区是公司发家之地,这里经销商是“嫡系 ”数量减少以后西南地区销售增长依然强劲。

一般有效的改革都是“嫡系 ”队伍优先响应,之后进一步扩散到非嫡系的队伍,如果是外线拓展经销商这种拉人头铺货的增长,反而是虚高,持续性不强。(实际上2020年公司有完成股权激励的目标压力,有往渠道压货,也一定程度上造成了2021年业绩的增长乏力)

另外两个主要区域,华东和华中地区增长也很强劲,显现出公司渠道改革的实际成效。

经销商数量减少依然稳健增长,这也说明公司收入是高质量的增长。未来开启新一轮扩招提供业绩弹性。

公司这几年都在消化之前经销商大跃进的“硕果”,2019年只有1221家,2020分品牌战略运营拆分大红袍和好人家的经销商,急剧裂变到3001家,之后2021年又扩招400多家,2022以后都在消化中……

下面重点来看,市场竞争激烈的问题,这个影响是中期的(可能两三年或以上)。

竞争激烈的行业也不是不能投,只要是有较高差异化的产品,企业可以建立起独特的强竞争优势,能够以高于市场平均增速成长就行,这个过程也是提升集中度的过程。

目前复合调味品渗透率仍有较大提升空间,行业竞争激烈,中小规模企业众多,行业龙头集中度较低。未来,随着消费升级的演进和头部企业不断优化的产品结构,消费者对龙头企业产品的青睐会逐步提升。头部企业受益于规模效应及不断提升的生产信息化水平、质量管控体系化和标准化建设、自动化生产线带来的效能提升等优势促进行业格局的演变。

中长期看,我依然认为天味作为龙头提升集中度的增长逻辑是可行的。公司在产品、渠道、品牌、规模优势及成本上都是有较强优势的。往期相关分析链接:天味食品竞争优势篇

但短中期来看,供给侧中小规模企业众多,行业竞争也激烈,龙头需要投入更多的销售费用和更多的折扣,这可能会对公司利润释放造成影响甚至较大影响。

关键问题是这种影响会有多大呢?

我认为, 把最坏的情况考虑进去,如果能够接受就不用太担心。天味基本利润是能够维持的,复合调味料产品差异化明显,行业难以发生惨烈价格战,这从2021年行业阶段洗牌业绩大降,而2022年又实现高增的情况,可以佐证。

利润不会持续恶化,至少守成这方面没问题,有问题也只是开源这方面。

公司可能会重现2021年高基数下业绩增速大幅下降的态势吗?

我认为不会!

公司2023在面临和2021年同样局势下,自身运营能力、战略及打法、以及所处竞争环境均2021年有较大的改善,业绩上这将带来截然不同的表现。

从竞争格局看,复调行业竞争格局要好于2021年时期,公司作为提前完成全国化的品牌持续受益行业集中度提升。

公司自身运营上,2021末开启经销商优化,施行优商扶商策略,强化头部经销商实力,不再做压货,配备专员辅导与经销商共同做大市场。

模式跑通后,新增经销商有望复制成功路径,规模扩容潜力更佳,未来开启第二轮扩张后业绩稳定性更强。

从费用投放看,公司现在摈弃费效比较低的高空广告,转而做终端精细化品牌打造,销售费用投放带来的营收弹性更强。

综上所述,天味食品利润基本盘是能够稳住的,不会像2021年那样大幅下降,最坏的预期就算明年低增长或不增长,维持30倍动态PE问题不大!而目前价格12元左右,对应2023年利润20%增长也就是30倍PE出头的估值,我认为下行空间有限。

当然,这只是我个人对公司价值的理解和评估,市场共识认为多少合适,情绪上我无法预测,不提供投资建议!

既然风险端能大致算明白,那么收益弹性就在于利润增速的高低,可能我们确实需要放低一点预期。

利润增长预期降低以后就会压低估值,中报出来以后股价大跌估计市场也是这么理解的吧(看券商报告几乎都是调低了预期)!同期调味品板块都在杀估值,大环境也不好!

如果,利润增长率不稳定(后续保持观察),股价想要有惊艳的表现是很难的,可能震荡1年、3年时间不确定。

所以,后续策略根据内在价值做套利操作,可能更合适当前基本面的情况,中长期持有不动策略,可能因等待时间太长忍受不了,最终败给自己的人性。这可能需要根据自己的性格特点做选择。

我认为,采取什么策略,只能是根据公司基本面情况和个人的能力及性格特征来决定。

毛利率下降的原因及趋势

毛利率是体现行业竞争烈度和产品差异化程度的指标。

那种产品高度同质化的行业竞争激烈是不能投的,只能等价格战打出胜负,龙头肃清了竞争对手以后 ,最终收割市场提升利润率才能参与。我认为天味产品差异化较大,消费者味觉有敏感度,不属于此类。前文相关分析点击链接:天味食品护城河篇

从毛利率水平来看,统一运费政策计算后,19-22年公司毛利率分别为34.5%/38.6%/32.2%/34.2%,23Q2公司毛利率为31.2%,同比下滑3.4pct ;23Q1为40.6%,环比下滑9.5pct 。

主要原因系:

1.定制餐调、食萃食品小B业务低毛利率渠道占比提升,23Q2公司定制餐调营收占比由22年的8.97%提升至12.37%;

2.公司给予经销商的优惠政策增加。

总体来看,中长期低毛利率渠道产品占比提升毛利率会拉低,但公司产品结构性升级和智慧工厂降本增效未来毛利率仍会相对稳定,定制餐调销售费用低,C端和B端净利率是一样的,中长期净利率可缓慢趋升。

公司给予经销商的优惠政策也是在一定范围内的,这个方面的影响毛利率不会持续的降低。

中长期看,毛利率水平会相对稳定,利润率水平应该还能有提升。

报告期内重大事件点评

1.食萃食品并购项目

2023年上半年,天味完成食萃食品并购项目。

天味集团于2023年5月1日以现金人民币2.7亿元合并成本收购了四川食萃食品有限公司47.7%股权,同时以现金人民币0.92亿元对食萃食品进行增资,累计取得食萃食品55%股权。总投资金额 3.6亿,产生2.91亿商誉(占净资产7% )。

并购食萃食品的价值和意义,公司中报作出了如下介绍:

食萃食品是线上中小B渠道复合调味品的头部企业,具有先发优势,具备持续快速增长的能力。本次对食萃食品的并购交易能够较好补齐公司中小B客户的线上渠道,公司将具备服务包括从单店到大型连锁餐饮在内的所有B端客户的能力,支撑公司主营业务可持续发展,提升综合竞争力,促进产业生态链良性发展。——天味食品2023中报

我认为这笔收购从公司业务构成和发展战略来看,逻辑似乎还是说得通。但公司收购时的信息披露得不够, 管理层置信度方面是要减分的。

食萃食品没有更多的信息,到底好不好值不值,不好做评论。这笔收购到底划不划算,也只有日后才能知道了。

未来如果食萃食品经营能力发生重大负面变化,将面临计提商誉减值的风险,这里增加了一个风险点。

随着天味食品对外投资规模的扩大,面临的风险也是逐步增大的,一些资产可能更难以评估实际价值,这方面我是持谨慎态度观察。对于这种资本运作的方式驱动成长,产生高商誉多少是有一些隐忧的。

如果后续资本运作频繁,或让人眼花缭乱,会严重影响我对公司价值的看法。作为小股东没有经营权,但有选择权。

2.董事长频繁转让股份到私募基金

董事长邓文先生和其配偶唐璐女士,持股比例高达70%,持续把股权转让给私募基金,给出的理由是理财,我认为理财是一方面原因,毕竟公司股份大头都在他们手里,另外可能也是做市值管理,或后续股价涨高以后减持起来或更为方便。

目前看,我认为还不是大的问题,后续股价高涨以后,需要参考这些基金的去留。

3.第二座智慧工厂投产

天味食品2023年6月投产第2座智慧工厂,可大幅提升效率和降低了成本,但新增固定资产折旧对利润端波动也会有一些影响,短期看这一增一减波动可能会相抵消,长期看可以强化公司的成本领先优势。

4.新版食品安全国家标准正式发布实施

2023年6月30日,《食品安全国家标准食品中污染物限量》(GB 2762-2022)正式实施。公司中报介绍,天味通过3年不懈努力,完成了新标准涉及原料要求加严的全面控制。

我想到的是天味食品这种龙头都需要3年不懈的努力,才能完成新标准,那些实力及规模更小的企业达不到新标准,或许就可能淘汰出去了?

新版标准规范行业发展,提高准入壁垒,对供给侧整合有深远意义。

写在最后

我个人认为,目前也没必要太悲观,价格围绕价值波动,有价值终究会上涨。

公司盈利能力还是相对稳定的,经过10个月连续的下跌不好的预期也已经释放得差不多了,目前价格12元左右对应2023年利润仅30倍PE出头的估值,这个位置应该多思考一下公司的价值。

大家认为多少的估值才是底?理性思考,欢迎不同意见交流!

文中个人观点,不构成投资建议!

待天味食品系列下期更新……

—全文完—

往期相关文章:

天味食品|好生意大行业小龙头,10倍级的成长潜力「竞争优势篇」

天味食品|好赛道大行业小龙头,10倍级的成长潜力「护城河篇」

天味食品|股价“膝盖斩”,利润暴跌62.12%,机构割肉了,还有未来吗?

#雪球星计划# @今日话题$天味食品(SH603317)$ $颐海国际(01579)$ $日辰股份(SH603755)$ #价值投资#