最近,天味食品三季报披露出来了,相信大家也已经看过了,数据上看可谓极差,大超券商预期,也低于比我预期(我预期营收应该还是可以正增长)。

但或许很多人可能会有疑惑,为何业绩这么差,股价却反而开始大涨了?

细心的投资者应该会发现,中报披露(8月31日)当时数据很不好,市场情绪杀跌,当天大幅低开后高走,全天跌幅3.95%,但也并不算大,后面也在没有继续新低,目前看还是最低点。

三季报披露出来数据比中报更差,市场也是低开高走,全天没有跌,收盘还涨2.56%,随后几天一波凌厉上涨,从最低点19.9元算到高点,已有50%幅度。

这到底是纯属市场瞎炒作,还是内有逻辑——基本面发生改善?

搞清楚这个问题,对我们后续投资是有必要的。

下面就说一说我个人的一些理解。

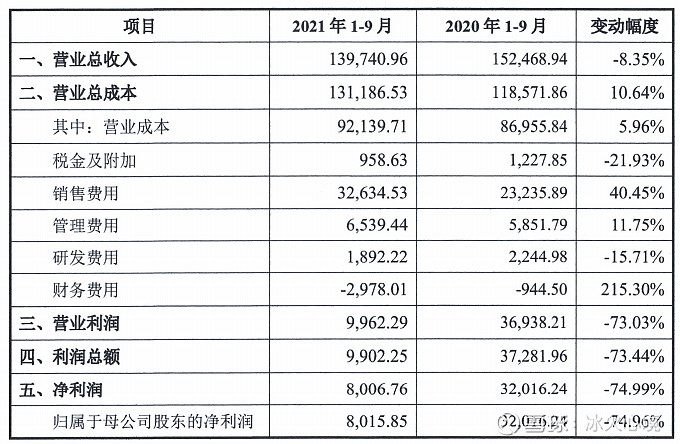

先罗列一下三季报财报数据,以便查看和分析。

公司总收入 13.97 亿元,同比下降 8.35%;归母净利润 8,016 万元,同比减少 74.96%;毛利率 34.06%,较去年同期下降 8.90 个 百分点。

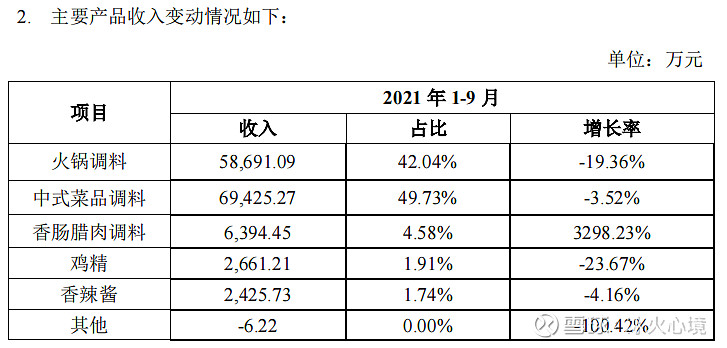

收入按产品分类来看,火锅调料收入 5.87 亿元,占比 42.04%,同比下降 19.36%;中式菜品调料收入6.94 亿元,占比 49.73%,同比下降 3.52%。香肠腊肉调料收入 6,394 万元,同比增长 3,298.23%, 但是占收入比仅4.58%,主要是由于猪肉价格下降带动了香肠腊肉调料的消费需求,去年基数也低。

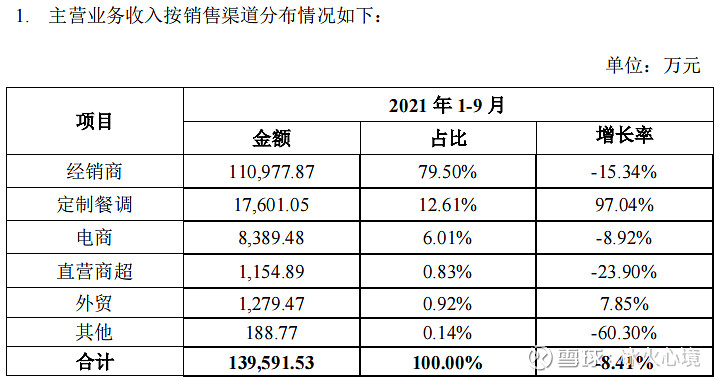

收入按渠道来看,经销商渠道收入为 11.10 亿元,同比下降 15.34%,占比 79.50%。定制餐调渠道收入 1.76 亿元,随着下游餐饮复苏,有较大增长,同比增加 97.04%,占比 12.61%。其他渠道收入加起来不足8%。

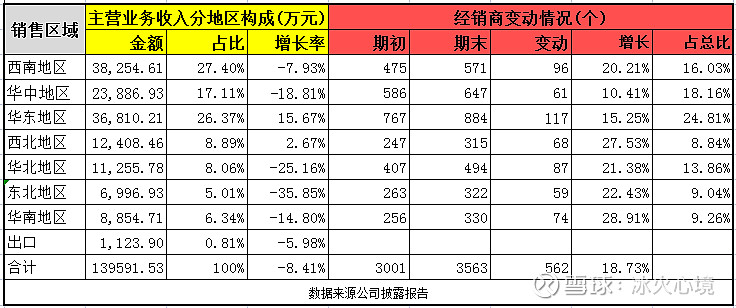

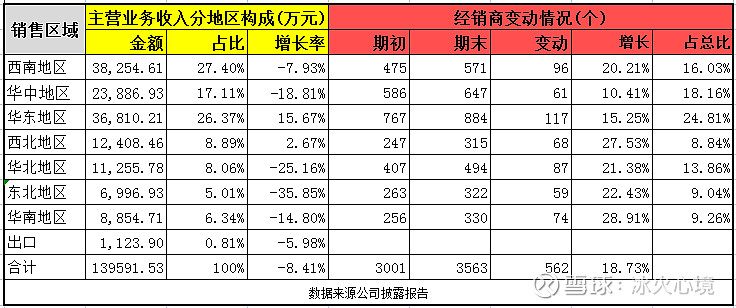

收入按地区分类,西南地区、华中地区和华东地区占较大,三个区域总计达到 70.88%,这三大区域经销商个数占60%,公司市场网络已经覆盖全国 31 个省,全国化的渠道网络基本成型。

上述几项数据确实不怎么样,利润更是没法看。

不过,对于公司目前这个发展阶段,我认为也不能光看利润方面。

行业跑马圈地,最重要的是需要关注营业收入、毛利率、渠道拓张、市占有率。这几项也是我重点观察的要素,也是决定我是否继续看好的关键点。后面我也会从这几个方面谈谈。

公司开拓市场增加了费用投放,也是特定时期正常行为,目前这个阶段我不是很关心利润的问题。如果要看利润,其实就不应该投它,投那些不需要大额支出销售费用,利润比较稳定公司。

天味业绩大降是什么原因?

我在上一篇还有未来吗?已经分析过了,这里简单提一下。

我们可以从外部环境影响和公司自身情况,两个方面去分析。

外部环境影响:后疫情时代需求疲软;新型渠道社区团购分流;新玩家进入竞争加剧。

公司自身问题:开拓市场费用投入增加;原材料涨价成本上升;去年居家消费大增业绩高基数。

受制于居民消费力下降等因素影响,2021年1-9月调味品行业市场整体需求疲软,公司营业收入同比出现下降。

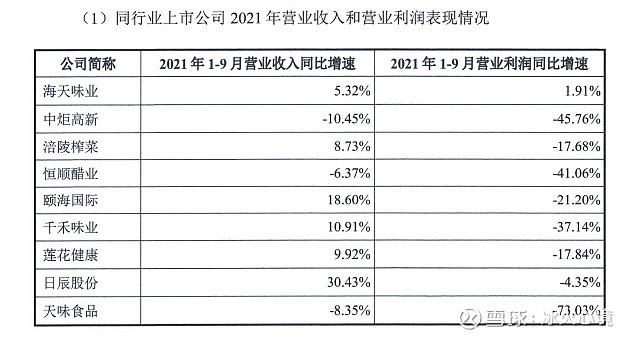

由上表可知(颐海6月数据),同行业上市公司2021年1-9月业绩表现整体不佳,营业利润除海天味业保持略约增长之外,其他公司均同比下降。

2020年1-9月公司营业收入大幅增长,增长率为41.47%,营业收入基数较大。2020年度受疫情影响,居家消费市场需求大幅增加,导致公司2020年同期业绩基数较高,这对于一个需求较稳定的食品加工的公司来说,这个增长是比较高的。

总之,今年业绩不佳,多方面原因影响的结果吧。

除此之外,我也观察到有一些好信号。

毛利率与合同负债都环比改善

我在上一篇文章还有未来吗?谈到,天味食品业绩应该是一个阶段性调整,对于后市我也有一些估计,三季度或四季度会有所改善,预计有一波50%以上的大反弹,这里并非完全是马后炮式的来说事。

最近,这波50%的反弹已经实现,那是否说明市场预期在走好呢?

我认为是的,为什么这么说呢?

因为,证券市场,本质上就是一个对企业的预期价值进行定价和交换的场所,也就是说,在证券的定价并非反映的是企业业绩现状,而是反映的未来业绩的预期。

市场定价的复杂性就表现在。股价往往并不与企业业绩呈现同步,企业的投资价值也并不与其当期的业绩增长高低、规模大小呈现完全的对等关系。

我们复盘会发现,今年前三个季度,市场都是下跌,一季报数据还是不错的,但是一季度股价就已经开始大幅下跌了,因为市场预期未来业绩不好。为啥?

就是上面说的那些原因,这个不要等财报披露出来,就有聪明的资金已经感觉到了市场变化。

中报是8月31号披露出来的,在这之前股价就已经跌成狗了(财报相对股价是有一些滞后性),这都充分反映了股市是对未来业绩的预期进行定价和交易。

三季度财报数据业绩很差,其实已经开始有显现拐点的迹象。

两个指标能说明,一个是毛利率,一个是合同负债,环比都有改善。

从毛利率看

预计未来毛利率方面会相对稳定,或有进一步回升的可能。

Q2毛利率为30.66%也是业绩的最低谷,Q3毛利率为33.5%已经开始回升了。也就是说促销力度最大的是Q2,搭赠比较多,导致毛利率下降比较大,Q3力度小一些,9月份市场销售回暖(往年是8月份进入旺季),而10月中旬公司已经对2款产品进行了提价,其他产品也在进行全面梳理。

为啥要看毛利率?

毛利率是直接反映行业竞争烈度和产品差异化程度的指标,如果毛利率进一步降低,那说明行业竞争格局进一步恶化(可能无底线打价格战),又或者公司产品差异化竞争优势没有想象那么大。如果是这样,在没有分出胜负之前,那至少这一阶段是不太适合投资的。

接下来Q4进入销售旺季,目前渠道库存已经处于低位,在今年行业整体压力下,部分小品牌收缩战略,市场竞争暂时趋于缓和。另外,观察到社区团购价格战也受到政策监管,部分客户回归主流品牌产品,社团对公司产品的影响减弱。

实际上,我认为社区团购扰动只是短期的。长远看还会加重对头部品牌集中度的提升,因为社区团购SKU更少,也需要大品牌的大单品的引流(比如海天依然是上架最多),前期低价也只是引流,最终走向有序化也是要实现盈利。

所以,我认为毛利率回升是大概率的事情。

从合同负债看

这个数据反映经销商拿货意愿,也就是先付钱了但还没发货。

2021年合同负债数据:Q3是6093万,Q2是5047万,Q1是5496万。

同比看,去年同期为1.23亿,同比下降50%。

环比看,Q3比Q2增加1046万,环比增长20.7%;Q2比Q1增长-449万,环比增长-8.1%。

从合同负债来看,同比是降低,但是环比已经有回升了。

综上所述,从毛利率和合同负债来看,Q2是其实是市场销售方面的低谷,Q3市场销售压力已经有所缓解,环比已经开始改善了。业绩预期已经开始走好,以及整个消费品行业提价大环境,龙头海天带头提价,市场此时开始上涨,应该也是基于此,待Q4报表端进一步确认业绩。但是提价能否顺利传导至消费终端,就短期而言可能还有反复。

此外,还有一个关系公司市占率提升的重要数据,也还不错。

经销商拓展个数还在稳定增长

公司渠道扩张仍在持续推进,Q3净增加经销商177个,新增经销商区域分布均匀,目前经销商数量合计3563人,较2020年末增加562个,增长率18.7%。公司接下来的任务是需要稳固这些经销商。

从区域主营业务收入分布结构来看,新增的经销商数量上基本上与收入增长趋势吻合,天味全国化的渠道网络基本成型。

在行业竞争加剧下,对于全行业公司来说都一样,公司先款后货的销售模式下,经销商必须先打款才能提货,换句话说,如果公司产品竞争力不行或不好卖,那么经销商是比较难以开拓的。

此种情况,公司经销商数量还能稳步增长,只能说明公司产品确实有一些竞争优势,经销商才愿意拿货去卖。

从商超渠道来看,好人家占据了货架显眼的位置,产品种类也是比较多的。谁的渠道覆盖范围更大,谁的市占率就更高,谁就更容易胜出。头部企业依然是有竞争优势的。

渠道库存问题

今年10月公司募投生产线已经投产,可能大幅改变产业的状况,可能基本上按照订单生产,不用在淡季囤货了。因为淡季囤货的原因,现在市场上产品新鲜度在4-6个月,而友商的产品鲜度在2.5-4个月,有些差距。但今年产能大幅提升后,产品鲜度会有很大的改观。

二三季度公司主动控制了发货节奏,需要清理渠道库存,去年有股权激励业绩考核,估计为了追求业绩,想必往渠道压货比较严重,这也是导致库存高企一方面的原因。

而今年来看终端需求疲软,行业竞争加剧,业绩上已经明显不能完成任务,那么索性就重点清理渠道库存(不清理也不行了),同时股价也跌幅很大,此时股权激励也意义不大了,公司或许权衡利弊估计就取消了,后面估计是给业务员多发一点奖金啥的吧,还是要维持团队士气,不然明年谁还卖力干活。

结语

综合来看,可以认为,Q4公司收入大概率会转好,至少不会继续恶化。但是行业新进入玩家多了,加剧了竞争,中长期看复调依然发展初中期的增量市场,天味占据竞争位置有利,业绩还会继续增长,不过短期来看应该是没有以前那么高。另外公司开拓市场,费用投放较大,未来一两年应该还会持续下去,利润端可能一时难以释放。

可以预期,公司基本面逐渐改善叠加行业提价大环境,19.9元可能会是历史低点,后面极大概率不会在跌破这个位置。而于基本面也没有理得很顺,行业竞争加剧的问题,高费用投放利润还不能释放的问题,以及提价后是否能够顺利传导终端的问题。所以,股价走势表现可能也不会很流畅,应该有反复,预计是大起大落波浪式前进吧。

在复调这条好赛道上,我认为,天味食品和颐海国际都是可以并存,没必要贬低一个抬高一个。颐海国际可能综合优势更强一点,而川菜调料天味依然有优势,加之颐海在港股上市,对于很多人来说可能也不是很方便。

复合调味品实际上差异化比酱油更大,酱油都可以容得下几家公司,差异化更大的复合调味品更是可以的,所以在市场集中度还很低情况下,这两家公司竞争并不是主要的,其实都有投资机会。

冰火心境投资笔记..........

个人观点,不做投资建议!

-全文完-

往期相关文章:

天味食品|股价“膝盖斩”,利润暴跌62.12%,机构割肉了,还有未来吗?

@今日话题 #价值投资# $天味食品(SH603317)$ $海天味业(SH603288)$ $千禾味业(SH603027)$