#雪球星计划 # 天味食品股价最近持续下跌难免扎心了,3月31日年报披露,一起来看看公司的经营情况吧!

先说结论:公司依然是复调行业最具有竞争优势的企业之一,看好其发展潜力。

1.基本面最坏的时候已经过去

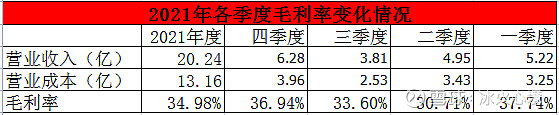

毛利率连续两季回升,公司最坏的时刻已经过去,静待业绩弹性展现!

公司年报披露的数据显示,2季度毛利率是最低30.71%,3季度33.60%和4季度36.94%,呈逐步回升态势,全年毛利率34.98%(毛利率是还原后的数据,会计准则变更,运输费用计入营业成本)。

我在【还有未来吗?】这篇文章有过一个判断:天味食品业绩是阶段季度性调整,而不是长期趋势性调整,对于后市我也有一些估计,三季度或四季度会有所改善。

由于去库存,促销搭赠致毛利率降低与我先前判断为一时季度性的一致。

毛利率是直接反映行业竞争烈度和产品差异化程度的指标。

三四季度毛利率连续回升,这说明行业竞争并不会持续拉低公司毛利率,公司产品竞争也不是靠拼价格战,而这对于利润端的影响就不会持续恶化。

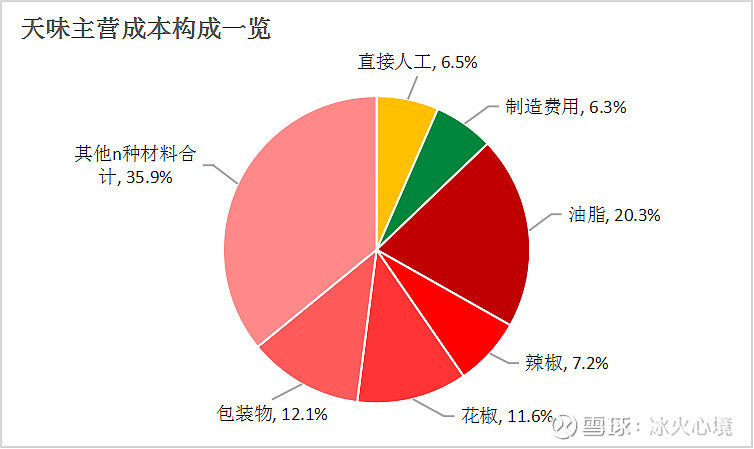

21年综合毛利率,还是比去年降低了6.5pct,这个主要是原材料上涨的影响,而现在复调竞争格局较激烈,天味提价转移成本有限。

所以,后续毛利率要回升至2020年的水平,主要矛盾是在于原材料什么时候回落的问题。

天味原材料主要是油脂、包材、花椒、辣椒等属于大宗商品,呈现周期性波动,长期看不会持续高位运行。

年报显示四季度毛利率为36.94%,进一步确认了毛利率不会持续恶化。这可以说明天味最坏的时候已经过去了。

所以,我认为未来毛利率会相对稳定,22年无大幅促销搭赠还会有回升,可参考21年一季度37.74%和四季度36.94%的水平。

2.资产负债表的大额变动项盘点

货币资金减少13.84亿(20年27.29亿,21年13.45亿),同比减少 50.72%,主要系募投项目资金支付增加以及购买理财产品增加所致。暂时不用的现金都买入理财产品,增加利息收入。

交易性金融资产增加9.5亿(20年6.5亿,21年16亿),同比增幅146.15%,主要系理财规模扩大所致。

存货减少了1.35亿(20年2.43亿,21年1.08亿),同比降幅55%。库存和19年差不多了,21年库存去化得比较彻底,接下来好轻装上阵。

长期股权投资,增加了1.82亿(20年无,21年1.82亿),通过子公司海南博怀参股上游牛油供应商——四川航佳生物科技有限公司。持股比例约18%。往上游供应链拓展,强化自身的竞争优势。

在建工程增加约2个亿(20年0.76亿,21年2.68亿),同比增幅252%。生产基地改扩建建设项目,产能进度跟上也没什么问题。

其他非流动资产增加1.44亿(20年0.36亿,21年1.8亿),同比增长393%,主要系本年募投项目投入加大所致。

合同负债增加0.33亿(20年0.41亿,21年0.74亿),同比增长80%,合同负债是经销商提前打了款,暂时还没有发货。这个数据也说明,公司业务上发展也是往好的方向去了。经销商年报显示有3409家,同比增加408家。

其他应付款减少1.35亿(20年1.72亿,21年0.37亿),同比减少78.55%,主要系:①自2021年起执行销售返利政策,不再执行市场秩序保证金政策;②取消2020年实施的股权激励计划,对未达到解锁条件的限制性股票实施回购。

资产负债表挺干净,结构较简单清晰。

3.后疫情时代管理层的误判

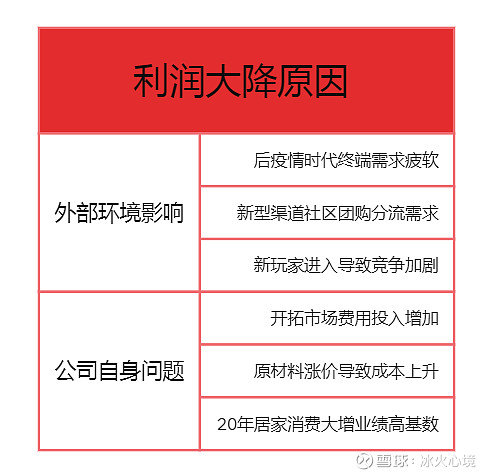

2021年年报披露业绩,实现营业收入20.26亿元,同比下降14.34%,归属于上市公司股东的净利润为1.85亿元,同比下降49.32%。

这一年业绩很差,什么原因我在以往的文章【还有未来吗?】有过分析,这里简单说一下。

可以概括为两个方面的问题。

新冠疫情反复,在疫情初期刺激家庭端需求激增,进入后疫情时代消费力不足,需求端疲软。

这种反差,造成很多人对形势的误判,最典型的就是海底捞管理层逆势抄底扩张,最终在疫情持续性的影响下,经营惨淡,不得不关停300家门店,而这种对形势的误判,绝非一个人或一家企业。

天味食品管理层也判断错误,对疫情和后疫情时代影响的评估和论证不够充分,给公司带来前所未有的挑战。2020年底存货增长一倍,疫情备货过多,而21年需求疲软,导致二三四季度都在去库存中。

所以,这也体现出生意模式上的优劣性,反映在抗风险上的差异,犯错误的代价和成本是不一样的。对于海底捞这种发展需要大幅扩张门店的生意,成本和代价就很高,对于天味食品这种只是多生产了一点存货,也就是一时间搞促销去库存就能缓过来了。

投资还是要选择与好生意为伍。这正如巴菲特所说,只专注于寻找1英尺栏杆,不去挑战跨越7英尺栏杆。

4.发展战略与执行情况

2021年调味品行业进入调整期,天味食品通过“内修外扩”,进一步巩固竞争优势。

一方面夯基础、练内功强化自身竞争优势。

1.坚持苛刻坚守好原料好产品,不断提升产品核心竞争力。

2.进一步整合上下游资源,强化供应链壁垒,形成核心原料的资源优势。

3.着力打造数字化、智慧化运营管理系统,为公司战略及决策提供有效的支撑。

4.稳步推进智能新车间建设,助力公司产能提升,制造升级。

另一方面坚持全国化扩张的步伐,重视经营战略与品牌建设。

1.清晰品牌定位,抓住机会窗,持续品牌投入。

2.全面提升布局渠道战略并优化其经营管理模式。

2021 年,公司营销体系处于转型期,将营销体系进行重塑和优化,强化经营班子,成立营销委员会,下设品牌管理部、产品管理部、好人家事业部、大红袍事业部、餐饮事业部和新零售事业部,通过集中决策和信息共享机制等方式提高风险控制能力;以用户为中心,构建产品规划能力和产品全生命周期的管理能力,以达到对产品的高效开发和精准运营的目的。

为更好达成战略目标,公司制定了全新的组织绩效,比如不在是简单的考核销售目标达成,而是关注影响经营的关键动作和关键数据(比如关注产品日期新鲜度与渠道库存健康),确保战略落地执行。

总体上看,公司领导层还是有清晰的发展战略,知道需要紧紧把握行业高速发展的机遇。战术上也在根据实际情况及时调整以适应最新的发展形式。

公司以现有产品、品牌、渠道、技术优势为依托,通过进一步整合上下游资源,加大研发投入,积极拓展新技术及新产品,并通过持续不断地品牌建设,强化经销渠道管理,完善营销网络,使公司核心竞争能力不断提升,不断巩固和提高行业领先地位。

5.决策风格由激进转向务实

管理层目标更加务实,决策风格更注重长效性与持续性。

公司计划向激励对象授予1197万股限制性股票,占公司总股本1.59%,授予价格10.96元。股权激励业绩考核目标是:以2021年为基数,2022/2023年营业收入增长率不低于15%/32.25%。

本次激励范围较大,激励对象总人数237人,包括董事、中高管理人员和技术骨干(销售团队覆盖至大区经理和省区经理)。

推出股权激励,从机制上保障企业竞争,保证企业高速高质发展。

对于2022年业绩展望,公司计划营收增长不低于15%,净利润增长不低于30%。

公司计划业绩目标和股权激励业绩考核目标均比较务实。

一方面彰显了公司改变的决心,21H2以来公司战略逐步从销售目标达成,转为关注产品日期新鲜度与渠道库存健康,战略 更加稳健、更具持续性。

另一方面也强化了中层的信心,切实可行的目标有利于留住人才、共同实现目标。前2次股权激励目标未完成,对团队士气影响较大,本次目标设定保守,目的为保障团队能拿到激励,稳定团队、提升积极性。

6.展望22年业绩存在弹性

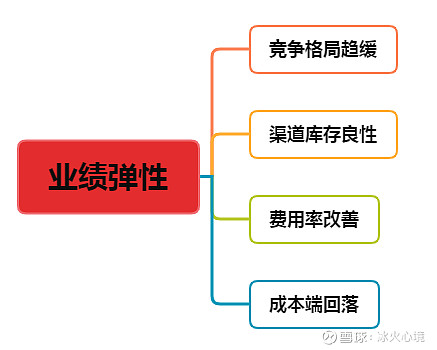

中短期看,经营改善已在发生。21年业绩低基数下22年具备业绩弹性,重回增长确定性高,但疫情下需求端疲软,原材料居高侵蚀毛利率仍在,竞争格局也一时无法回到20年以前的时光,所以在发生根本性改变前,营收增长需要放低一点预期。

利润方面,随着竞争格局趋缓,渠道库存趋于良性,市场费用投入有望减少,叠加广告宣传费用收缩,费用率改善带来的业绩弹性。同时关注原材料回落成本端改善带来的业绩弹性。

中长期看,公司加强上游原料布局、进行内部信息化、智能化建设,公司渠道及品牌基础强,在行业竞争中胜出确定性将会强化。21年公司对营销体系改革,若内部组织管理和渠道经营达成正循环,团队士气提振,抓住机会窗,紧紧把握行业高速发展的机遇,仍享受成长红利。

—全文完—

文中个人观点,不构成投资建议!

往期相关文章:

天味食品|股价“膝盖斩”,利润暴跌62.12%,机构割肉了,还有未来吗?