大家好,我是“冰火心境”!

这周天味食品中报披露出来了,营收同比+10.62%,利润同比-62.12%。

数据看起来是很不好的,十大流通股东里面看,一些机构减仓出逃了,公募一哥张坤前十大股东已经不见了,不知道是不是斩仓了。不过也有一些新进的。

有朋友说跌幅已经70%了,太“辣鸡”了!还有朋友调侃说都“膝盖斩”了,太恐怖了!

那么,这个“辣鸡”股到底还有没有底,还有没有前途呢?

下面我谈谈我的观点,可能和一些人看法不一样。

先说明一下,此股我目前持仓15%左右,成本有点高30元以上,中长期价投躺平了,还预留了10%的仓位没买。

如有不同意见,欢迎留下您思考的精华,供大家学习及参考,以便检视自己的思维盲点。

好了不废话了,进入正题!

对于复合调味品行业,我认为主要还是要看营收增长率和毛利率。

目前公司多投一些广告打响品牌知名度,以占领更多的市场份额,在这个时期看也是合理的行为。

营收增长率可以反应市场扩张情况,高于行业增速水平那么市占率就会提升;毛利率稳定否,关系未来利润水平,销量大了毛利率降低,也是增收不曾利。

另外,毛利率持续降低,说明该行业可能价格战高烈度。可以暂时没有利润,但是营收和毛利率不能太差。

先看营收方面

公司18/19/20年均营收复合增长率为30.3%。

2021中报营收增长率10.62%,低于年均增长率20个pct,对于一个成长型公司这个是不是太低了呢?

这个数据肯定是太低了,但是如果数据是不正常的,那就另外一说了。

下面我们具体来分析一下。

这个营收增长率低,主要原因还是去年的基数高了的问题,也有今年需求端疲软的问题。

高基数影响。2020年中报增长45.98%。但是这个业绩数据是不正常,因为受疫情影响一季度停工及封路,所以一季度是没有什么销售业绩,事实上增长率只有9.21%,而2019年一度营收增长率为25.14%,这也证明2020年一季度销售是受了影响的。

2020年一季度公司发货少了,但是终端居家消费需求旺盛,渠道库存消耗大,所以二季度经渠道补了大量的库存,拉动营收高增长达到45.98%。

但是这个并不是正常时期的销售水平,而是叠加了一季度的业绩在里面。故不能拿2020年中报数据,来计算2021年中报的增长率。

这里参考2019年中报营收增长率为32.1%,这也与近3年营收复合增长率30.3%相差不大,我认为这个才是正常的增长水平情况。

也就是说,天味营收增长率30%左右,就是一个正常的成长水平,这个可以作为营收增长参考值。

调味品属于日常消费,弱周期属性,销售数据相对比较稳定,一般不会有大起大落的情况(除一些特殊情况外),对于食品加工行业30%增长,已经算是比较高的增长速度了。

我们不能要求食品行业和强周期行业一样达到100%的高增长,这本身就是不合理的。

那么,取2019年中报营收6.29亿作为基数,如果按照30%左右的复合增长来计算,得出2020年中报营收应为8.2亿(实际9.19亿)。

以2020年8.2亿为营收基数(2021年营收10.17亿),可以计算得出2021年中报营收增长率应为24%。

通过还原数据,排除疫情干扰的业绩波动影响,这个数据比过去30%的增长率是有降低,但是与今年营收增长率10.62%相比,差别并没有那么大,数据还是可以看的。

事实上,二季度调味品公司都是加大费用投放,搞促销帮助渠道去库存的阶段,公司发货少了,营收就下滑了。

不过,这个也反映出来,终端需求的乏力,竞争加剧的影响,销售相对比较困难一点了。

公司报表端营收放缓原因可以归结5点:

①去年疫情居家消费旺盛,致基数偏高。

②终端需求恢复不好,需求疲软。

③社区团购分流需求,冲击渠道价格体系;

④行业新玩家进入,竞争加剧;

⑤公司通过控货、搭赠进行库存去化。

由于篇幅有限这里就不展开谈了。

直接说我的结论:

①②③我认为这是大环境的问题,对于行业内公司都一样,目前看对头部企业的成长,只是影响节奏,不影响格局。

④⑤的问题,如果是新玩家进入竞争加剧,供给增加,货卖不动了,导致库存积压,公司加大费用投放促销。那么这到底短期行为,还是行业趋势性的情况呢?

这两者性质是不同的,我们放后面一起分析。

先看看毛利率方面

毛利率中报继续下降至34.27%(一季报37.69%,2020年报41.49%)。同行颐海国际中报是32.3%(2020年报38.99)。

毛利率下降原因:

①原材料涨价致成本上升的问题;

②主动去库存,促销搭送赠品单价降价所致;

③定制餐调收入占比提升。

定制餐调毛利率20%,收入占比不到10%,拉低毛利率幅度有限。

因此,这里主要看原材料上升和促销搭赠的影响。

如果是促销降价导致毛利率降低,是一时季度性的,还是中期趋势性的?(影响一两年以上)

如果是季度性的,那么应该三季度就应该有好转了,最迟到四季度就恢复正常了。

如果是中期趋势性的,那说明行业竞争激烈,大杀价格战,毛利率会持续恶化,需要一定时间清洗竞争对手,龙头才能收割市场。

我判断:毛利率下降,主要是由于成本上升影响更大一点,原材料今年是有上涨的,而促销搭送赠品变相降价也有一些,应该也是去库存短期行为。

我们先看原材料成本上升的影响。

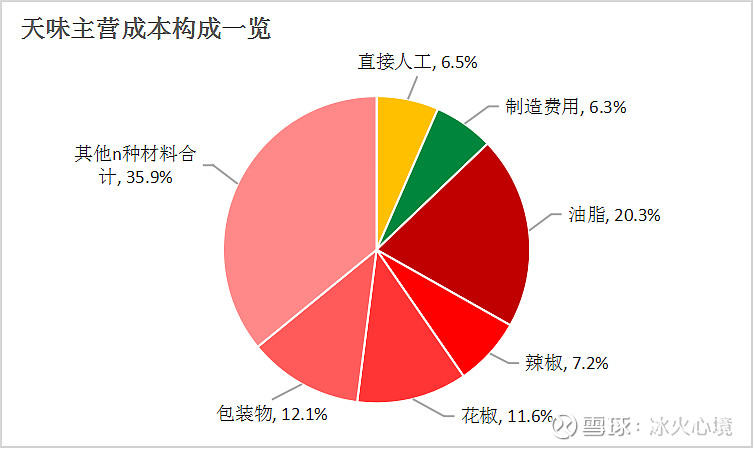

今年来大宗商品上涨,天味主要原材料油脂、辣椒、包装物等涨幅20%以上,这个是实际的问题。

目前情况是调味品行业内公司都没有提价转移成本,但是根据过去历史数据看,调味品公司有定价权,提价未来也是可以的,只是暂时时机不合适。

所以,这个只是短期影响,不影响长期投资价值。

那么,去库存加大费用投放搞促销的原因是什么?

原因主要是四个方面:

①今年一季度经销渠道担心疫情再次复发,把库存拉得比较满。

②后疫情时代,居民消费力不强,终端需求疲软。

③社区团购渠道分流部分需求。

④新玩家进入,供给增加,竞争加剧。

我认为①②③是主要原因。为什么呢?

首先,调味品行业相关公司都加大了费用投放的力度,比如海天酱油、涪陵榨菜、恒顺醋等。

这说明去库存是全行业的行为,并不是天味一家公司货卖不动(颐海国际剔除关联方的营收增长也不好)。

这也说明确实是终端需求乏力,后疫情时代需求不足,另外也有一些新型渠道分流的影响,比如社区团购。

外部环境的影响,对于行业内公司都是一样的,这个我认为龙头依然是有优势的,影响不大。

最后来看

营收增长率和毛利率,都需要重点来分析一下行业竞争加剧的问题。关系未来变动趋势。

这会不会导致行业内激烈价格战,营收下滑,毛利率持续走低呢?

理由如下:

复合调味品行业未来市场空间巨大,目前尚处于行业发展初期,应用场景尚未打开、消费者渗透率低。目前其实还是消费者教育阶段,还要很多人并不知道复合调料这类东西,渠道覆盖面也不完全,还是一个增量市场,进来玩家是多了一些,但是蛋糕并没有分完,还没到互相蚕食激烈竞争的地步。

进来玩家多了,一起完成消费者教育工作,把市场做热了,未来随着消费者认知提升,行业空间有望打开。行业大洗牌的时候,估计在未来三五年以后吧。

复合调料是差异化竞争的产品,也还是有一定口味粘性,并不是同质化的东西完全靠以价取胜,尤其是餐饮端厨师为保障菜的味道稳定,对调味品的口味粘性比较强。价格战的激烈程度不会很大。

复合调料也有一定准入壁垒,并不是砸钱就能进来做得好的。

因为,上游涉及原材料种类繁多(20来种农产品),也是有一些条件限制的,比如产地、季节、口感、供应规模等因素;而下游要求标准化程度高,对产品口味稳定性是有要求的。

不同的原材料生产出来的口味会不一样,大规模将非标准化原材料转化成标准化产品,这个也是比较困难的。

天味经营这些原材料供应商都是很多年才建立起了的优势,进入壁垒也是有的。复合调料具有口味记忆和快速变化的特性,具有品牌沉淀和快速学习能力的企业有望从中胜出。

所以,我认为促销降低单价只是阶段性的问题,也与企业错误判断后疫情时代的市场需求有关,这一波库存清空了以后,库存方面应该会控制在合理水平,只要原材料不继续上涨,毛利率应该是可以相对稳住在一个位置,而毛利率回升需要提价或者原材料跌价。

后面需要关注的问题:复调进入的玩家确实多了一些,竞争格局也是激烈了一些,没有前2年那么好了,天味营收或许无法保持30%的复合增速,可能只有25%增长?利润增长何时释放出来?

最后的话

下半年展望:高基数缓解+需求在复苏+轻库存上阵,下半年预计公司业绩有望环比改善,天味下半年也是旺季,预计会有一波50%以上的反弹。

①需求在复苏:新增经销商放量及渠道持续下沉,叠加C端基数压力缓解,餐饮端稳健修复,需求的改善是提振基本面的核心因素。

②轻库存上阵:二季度公司去化库存动作取得良好效果,为下半年健康增长奠定良好基础。

③成本压力:预计21H2油脂与包材等价格仍处于相对高位,进一步上涨可能性不大,公司可通过提前锁量锁价缓解压力。

④费用投放:预计21H2公司将平衡销售费用投放力度以对冲部分成本压力。

在说一下关于操作策略上的一些思路:

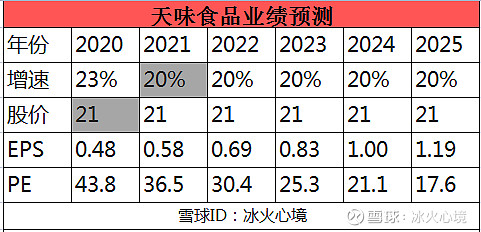

目前股价位置调整比较充分,利润合理预期未来5年20%以上复合增长,当前股价21元,对应2021年PE36.5倍,中长期看估值上合理偏低。

考虑到今年去库存促销降价及广告费用投放等问题,利润可能只有10%的增长,短期市场上的情绪波动,在打个8折买入。

中报“业绩雷”也已经释放,待情绪泄洪完了以后,我打算在加一部分仓,这部分资金做一个中期波段操作降低一下成本。而原来的仓位拿长线持有不动。

冰火心境投资笔记,持续跟踪,下期再见……

—全文完—

文中观点,不构成投资建议!

往期相关文章:

天味食品|调味品复合化,看优质赛道上跑出来“蜀香白马”!【第一篇】

天味食品|调味品复合化,看优质赛道上跑出来“蜀香白马”!【第二篇】

天味食品|调味品复合化,看优质赛道上跑出来“蜀香白马”!【第三篇】