核心观点:

调味品赛道牛股辈出,现在的复合调味料行业所处的阶段,就如10年前的榨菜和酱油。

未来十年的大机会,核心看复合调味品,复合调味品企业核心看天味食品,公司凭借产品、品牌、渠道、供应链等竞争优势有望持续提升市占率,有5倍甚至10倍的成长潜力。

近两年来,我发表过数篇分析天味食品的文章,这是我长期观察与思考做出的结论。鉴于企业经营是一个动态的发展过程,拿一手好牌打烂了的公司也不少,所以仍需保持动态观测……

天味食品旗下“好人家”品牌

本文(4132字)主要是分析天味食品的「护城河」,没有护城河的企业必然不是长寿的企业。

关于护城河,张磊先生在《价值》中有这么一段描述:

对于一家企业来说,如果能够在变化的时代浪潮和市场环境中不断地创新,具备从一条曲线跳到另一条曲线的能力,我们就可以认为它具备了不断深挖护城河的能力。——《价值》

我理解的护城河:有静态的和动态的,有先天的和后天的,更是一种综合能力的体现。

一、产品研发力与大单品矩阵

复合调味品企业要想做大,需要打造大单品矩阵,这是行业及产品特性决定的!

天味食品深耕复合调味品领域二十余载,依靠强大的产品力不断发展至今,产品优势仍将是现在和未来公司的竞争优势。

从产品特性上看,复合调味品行业较基础调味品,需求刚性弱、高消耗、多元化、迭代快。两者有共同之处,也有不同之处。

从家庭消费看,复合调味品其主要的受众为年轻的消费群体,这一部分消费群体对口味的需求呈现多元化的特征。

按照中国传统的饮食传承,不同口味可以由不同的基础调味品进行调制,而一种复合调味料对应一道菜(少部分菜可以混用),如果复合调味品研发及创新能力差,将会使消费者对单一口味产生疲劳,进而影响产品销量。

从餐饮消费看,餐饮大客户普遍需求特点为小批量、多品种、快速反应,对调味品的基础研究和应用研究能力要求高。

同时餐饮爆品态势维持时间有限,约两年半即开始衰落,时间较长消费者倾向于更换口味。

对于复合调味料行业而言:这就促使企业应不断创新和迭代产品。

这里稍解释一下,这种创新的经验是可以代际传承的,行业很难发生颠覆性的变化,不同于科技产品的突变式创新,容易出现后浪拍死前浪情况。

即便是有新产品出来,老产品也不一定就完全退出市场了,消费者喜欢尝鲜同时也怀旧(口味地道),而且靠一款爆品很难持续成功,需要具备科学的推新体系,这种能力需要历史沉淀。

从企业规模看,由于每一道菜对应的细分复合调味品的市场空间都不够大,并不能靠单一的网红产品形成大规模,研发资源投入也不能过于分散。

菜品的多样性与研发资源的有限性之间的矛盾,要求企业必须集中资源打造大单品。

然而,形成大单品并不是那么容易的事,更何况是形成大单品矩阵,必须依托餐饮大客户及爆品菜才能形成。目前头部企业天味和颐海都是这个发展思路。

天味食品依托C端强势大单品,从C端往B端发力;而颐海国际背靠海底捞供应链,从B端往C端发力。

天味先是打造出全国性大单品酸菜鱼调料、手工牛油火锅底料,做到细分品类第一,两者贡献收入占总比35%以上;后续又培育潜力大单品小龙虾调料、香肠腊肉调料、老鸭汤调料等表现亮眼。

对比国外发展规律,连锁餐饮高速发展时期,头部餐饮提高集中度,拉动对应的供应链企业。餐饮大客户的小批量、多品种相对公司体量而言规模依然较大。

因此复调企业绑定餐饮大客户能够快速提高市占率,而且餐饮端易守难攻,客户粘性更强!

目前天味食品研发资源配置是5:5,分出一半人员发力餐饮高端定制餐调服务。

总体来看,复合调味品企业要想发展壮大,必须具有科学的产品研发体系,打造大单品矩阵的能力,进而依靠总成本领先收割市场。实质上这种能力背后离不开完备的供应链体系支撑。

二、供应链体系是核心壁垒

复合调味料生产壁垒不高,但专业玩家不多,来得快去得快。

原因就是在于:需要深厚的产品研发能力和完备的供应链体系。

复合调料公司没有天然壁垒,发展壮大需要多方面持续投入建立护城河。

由于复调兼具消费品和类科技双重属性,又处于行业发展初期,企业需要产品、渠道、品牌三方面联动,形成良性循环,让消费者尽快熟悉自家产品的口味和品牌,抢占消费者心智,推动收入持续高增长。

而品牌和渠道做大以后又反作用于产品,通过的广阔的渠道收集市场反馈信息,不断完善公司的产品口味, 助力产品口味的更新和定型,维持产品竞争力。

而“新玩家”很难进行产品迭代,正是缺乏这种深厚的研发能力和完备的供应链体系!

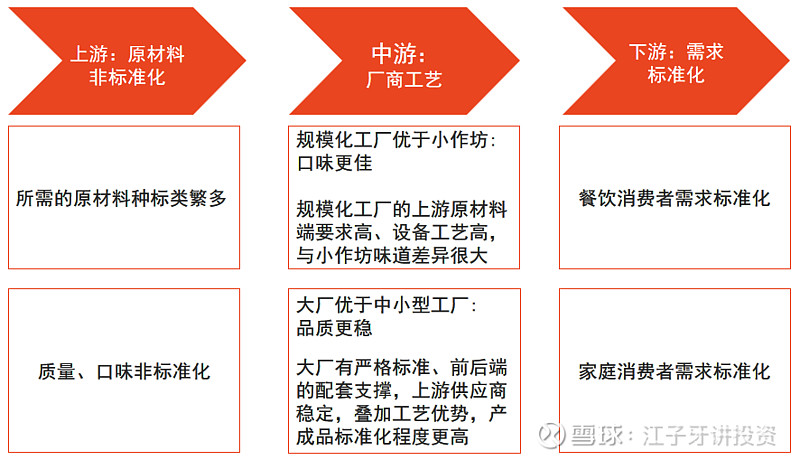

复合调味料行业对企业品控能力要求高,中小企业难以维持产品口味和品质稳定,容易被消费者抛弃。

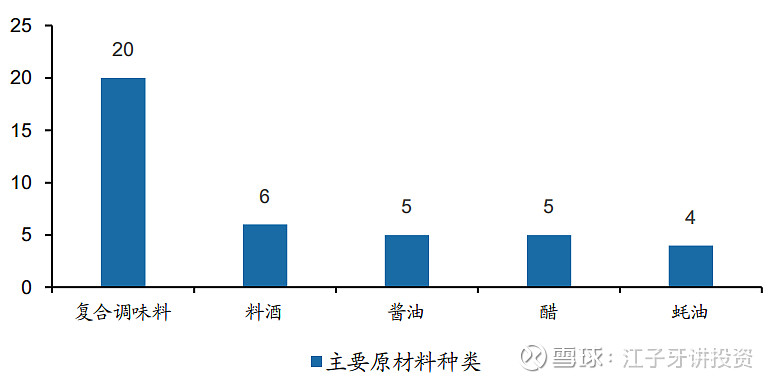

复合调味料上游原材料20种以上, 明显高于传统调味品(5种左右),农作物的口味和颜色受季节和原产地影响大,品质很不稳定。

例如,不同产地的辣椒口味不同,同一产地不同季节的辣椒口味不同;复合调味料企业需具备较强的原材料控制能力和设备支撑,才能保障产品品质和口味稳定。

也就是说,复合调味料企业需要:将非标准化的原材料输出成标准化产品。

表面上看似生产壁垒不高,生产工艺主要就是原材料按一定的配比炒制而成,“新玩家”很快就可以做出来,但是如果加上规模和品控以后,这个壁垒就直线拉高了。

复合调味料生产有三个硬性标准:

1.口味稳定性;

2.食品安全性;

3.规模化供应力。

比如,肯德基汉堡,不少家庭主妇都可以做得比它的好吃,但是要标准化的大规模生产就很难了。

产品做出来不难,保持高品质、高标准、大规模生产很难。

有钱进来砸机器设备,但是要搞到这么多高品质的原材料,那还真不是有钱就马上能够办到的。

这就涉及到对供应链的管理能力,也是复合调味品企业的核心壁垒。

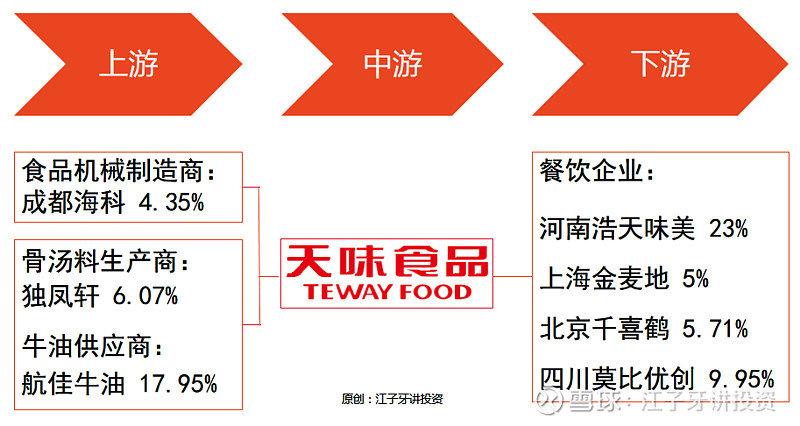

天味食品对原料种类进行分类管理,20年间建立了8大专属原料生产基地,在建立全国原料地图。

对核心原料(酸菜、牛油等)、重点原料(豆瓣、 辣椒、花椒、泡椒等)采用“农户+合作社+原料加工基地+公司”的产业链管控模式, 确保原料从源头收购、到过程加工管理全程可追溯和可控。

我们在建立全国原料地图,辣椒有很多产地,每个地方产的辣椒水分、辣度不一样,我们建立数据库,未来原料可能会有瓶颈,不够用,但口味有要求,不能替换,会变味道,我们就研究还有哪个地方可以种, 比如二荆条,新疆一个地方还可以种,出来的品质还很好;有些东西我们可以做复配,用其他辣椒复配出来,这样以后的发展不会受到某种原料短缺的限制。——《天味食品投资者交流活动》

天味食品大方皱椒种植基地

复合调味料赛道具有累积禀赋,因此天味食品具有先发优势。

累积禀赋是构成一个国家、企业或个人最重要的核心竞争力。因为累积禀赋的系统性和长期持续性,会使后起的竞争者极其难以追赶。在追赶者进步的同时,拥有先发累积禀赋者同样在继续累积。——《科学经济学原理》

累积禀赋,是阻挡“后浪”冲击“前浪”的坚实壁垒。

“后浪”同样需要时间去累积,即便一时进来能够生产,但很难扎根更难做大,热热闹闹干一场,也不过是帮着宣传教育广大消费者,最终市场都是龙头的。

“后浪”不具备这种能力,故来得快也去得快,有少数成功的也是定位某一细分单品,但是细分单品有规模上的瓶颈,仅靠某一款爆品很难做大。

无累积禀赋,无先发优势!

天味食品通过业投一体化链接核心资源,不断加强公司对上游原料的控制能力,实现行业上下游生态链的共同发展。

公司上市以来不断深挖护城河,如下图所示:

数据来源:公司公告

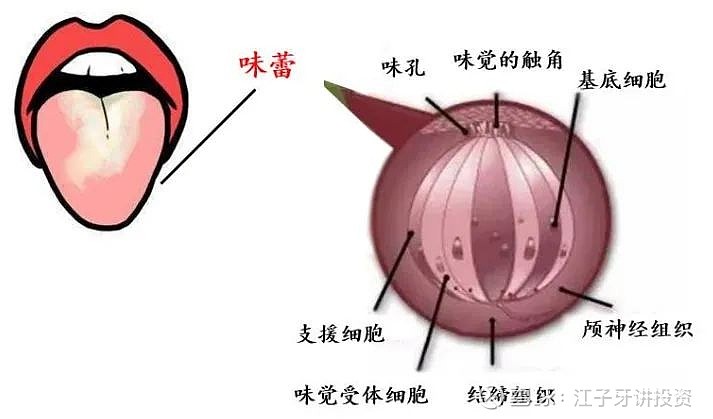

三、消费者味蕾与差异化定价

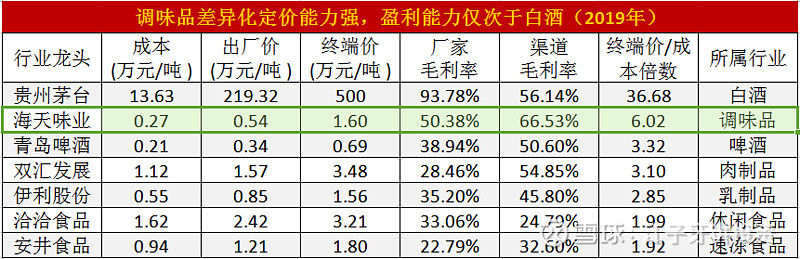

产品差异化明显的行业,不容易爆发价格战。

调味品差异化定价能力强,盈利能力仅次于白酒,从产品差异化程度看:复合调味料>传统调味料。

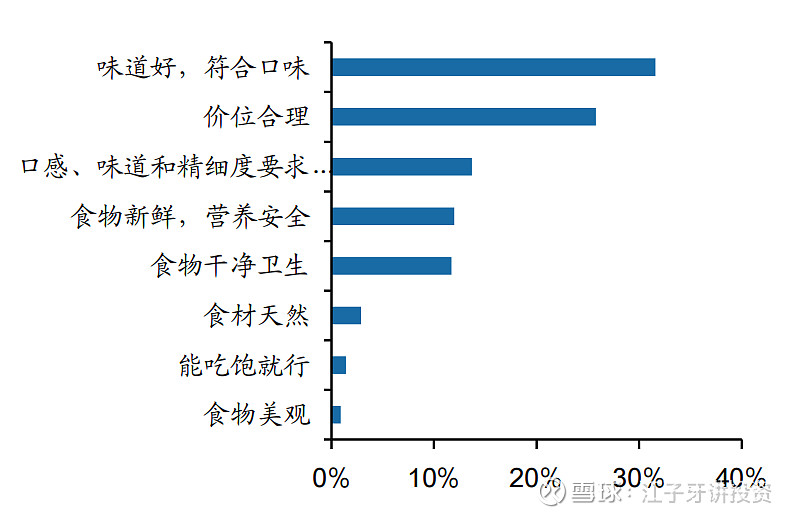

复合调味品生产壁垒不高,不等于消费者对味道没有要求。

不同材料配比将导致明显产品口味差异,由于产品直接决定菜品口味,消费者对其差异化更敏感。

调味品的本质是味道,味道能够通过味蕾激发大脑奖励机制带给人愉悦感,且能够关联记忆和情感。

根据英国《神经元》 杂志发表研究报告,产生味觉和嗅觉的事物能令人记忆长久,味道刺激能够引起主动记忆,还会引发各种潜意识记忆(由其他感觉器官所感知和记忆的场景会随之显现)。

味道具备强记忆属性,关联记忆和情感,感性消费属性强,消费粘性强。

味蕾传导,激发大脑奖励机制

由于消费者对味道差异更敏感,对价格敏感度较低,“后浪”进来靠拼价格战的方式获取市场难。

我的看法是:现在的复合调味料行业所处的阶段就是10年前的榨菜和酱油。

榨菜行业生产门槛也低,早期也是作坊式的生产,现在包装榨菜“乌江”市占率提升已达到30%。

目前,复合调料生产门槛也在提高,一方面食安和环保监管越来越严格,另一方面行业粗放式发展阶段已经过去了。

因此,产品优质、稳定的龙头企业更容易凭借渠道和品牌跑马圈地。

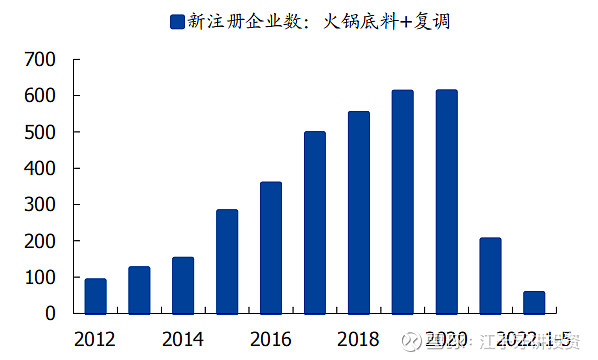

企查查数据显示,2020年新注册复合调味品企业达到高峰,2021以后新注册企业数大幅减少。

数据来源:企查查,国盛证券

调味品高毛利生意,吸引资本进入导致行业竞争加剧,但行业并没有发生惨烈的价格战,2021年天味食品只是促销搭赠一波去库存,当年营收下滑14%,利润下滑49%;而2022年营收又恢复增长33%,利润增长85%(实力弱小企业逐步退出竞争趋缓)。

这一方面说明,新玩家难以立足,来得快去得也快;

另一方面说明,复合调味料差异化明显,不易发生激烈价格战。

综上,我认为调味料产品差异化明显且消费者粘性强、愿意为愉悦感付出溢价,导致调味品产品可以差异化定价,可以避免价格战,且能够持续提价和消费升级。

总结

复调行业随着往纵深发展,渗透率在加速提升,生产壁垒也在不断提高。

供给侧看,可以被龙头整合。一方面食安和环保监管越来越严格;另一方面龙头企业规模扩大也不断提高壁垒。

需求侧看,市场被逐渐打开。一方面餐饮连锁化加速,催生B端定制餐调;另一方面家庭烹饪便利化,使得C端需求将持续旺盛。

目前复合调味品行业参与者中,天味食品是龙头之一,有望凭借品牌、产品和渠道三方面的相对竞争优势,持续抢占行业份额。

天味食品的护城河就说到这里了,下期再见……

—全文完—

文中个人观点,不构成投资建议!

往期相关文章:

天味食品|股价“膝盖斩”,利润暴跌62.12%,机构割肉了,还有未来吗?

$DR天味食(SH603317)$ $颐海国际(01579)$ $海天味业(SH603288)$ #雪球星计划# @今日话题