对于$万科A(SZ000002)$ 这次困境的成因,郁亮在2024 年 4月14日回应舆情时承认:当前万科的确遇到了阶段性经营性困难,流动性短期承压。原因主要有一是经营服务类业务和业态,步子过大,超出自身资源匹配能力,管理能力跟不上,经营目标未能按计划达成。二是言行不一、未能摆脱行业惯性,出现投资冒进和失误、“三高”模式并未有效扭转,导致今天出现被动局面。三是对融资模式趋势性变化的认识不够,适应变化需要一个过程。

从上述回复中可以看出,造成万科这次困局主要是管理层麻痹大意疏于管理造成的,但客观上的因素也有国家对房地产开发融资模式的改变,即从总对总信用融资模式转向项目制融资,以前银行总部只需对万科总部设立一个信用额度,这也是我们以前经常看到的某某行给予某某房地产总信用额度1千亿之类,那么万科就可以在这个总额度下由项目自由贷款,但目前这个不行了,只能一个一个项目自行去贷款,并且由地方设立项目白名单。一句话,以后集团层面融资难了,这也是国家为了保交楼作出的适时转变。

对于一些房企来说,日子可能更难过了,这才是现状。而不是大家普遍以为的:国家政策转向了宽松了,房企经营余地大了。祝在交流会上曾经也提到,在非国有性质房企中,万科是之前唯二实行总对总模式的房企。所以这次对象万科这种需要融资模式转变的房企影响大也就在情理之中了。

当然主观上也有万科没有积极应对,有反应迟钝之嫌。这个万科在2023年报以及年报交流会上也透露出相同的信息。

所以我们完全有理由推测这次让万科管理层麻木的融资模式转变是造成当前万科困局的直接导火索,也可以说没有这次融资模式的转变可能会延迟甚至掩盖这次困局的发生。

那么融资模式到底发生了怎么样的转变呢?对万科又会产生什么影响?以及万科会采取如何措施来积极应对?我试着顺着这个思路探究一下。

先上图

从上二图我们可以看到,合并报表中”一年内到期的非流动负债“649亿,其中归属母公司的为464亿,也就是非母公司的只有185亿,加上短期借款也只有10亿,仅为195亿。

再看非流动负债的有息负债,合并报表中”长期借款”1977亿,其中归属母公司的为1131亿,也就是非母公司的只有846亿;合并报表中”应付债券”598亿,其中归属母公司的为472亿,也就是非母公司的只有126亿。二项合计长期有息负债合并报表2575亿,其中归属母公司1603亿,占到62.25%;非母公司972亿,占到37.75%。

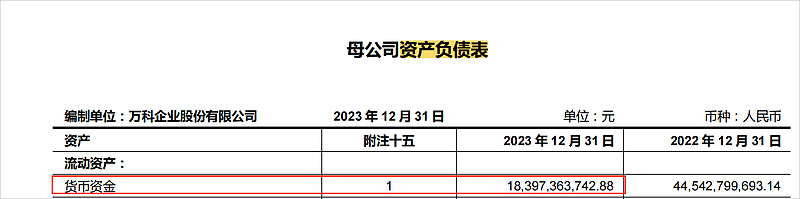

我们再来看货币资金状况,

虽然合并资产负债表的货币资金有998亿,但是母公司帐上只有183亿现金,其中的货币资金都在子公司层面上,根据建房(2022)16号“房地产开发公司动用项目公司资金条件”规定,为了保障交房,对房地产开发的预售资金拨付相当严格,这也是为什么万科合并报表有钱,而母公司无法运用而最终导致无钱的境地。

所以总体上来看子公司层面货币资金815亿,偿还一年期到期的有息负债195亿绰绰有余,就是与总有息负债1167亿相差也只有300多亿,只要有销售,项目公司层面就不断会有现金流入,但这些资金却很难流向母公司,这些资金暂时被冻结在项目公司里了。我们是不是又可以推出这样的结论:由于开发项目预售资金监管的存在,一时销售的好转可能也无法改变母公司层面的资金困局,毕竟远水解不了近渴,万科短期的阶段性流动性问题需要通过另外的方式解决。

更糟糕的是,随着融资模式从过往总对总信用融资转向项目制融资,也就是说以前的信用没用了,你必须有项目才能融到资,而母公司基本没有具体的项目,因为我们看到:合并报表2023年末还有合同负债3086亿,母公司只有40亿,说明母公司层面基本已经没有项目了。尽管银行也给了宽限期,但最终一定是会落实的。

为了便于大家全方面了解,我贴上一张表格, 此表格来源:公众号兔子书斋“万科的资金困局”一文。

从上表中我们还可以看到,融资模式的转变导致自2016年以来,母公司层面融资现金流量净额突然于2023年又首次出现赤字,流出85亿,也说明实在不是万科不为而是不能。

所以母公司惨了!!!只出不进!!!或者说进来不容易 。

由此我们也不难理解为什么万科在2023年报中提出:万科将着力推动公司平稳渡过模式转型:一是,通过大宗资产、股权交易兑现“蓄水池”。2024 年实现交易回款不低于 300 亿元。二是,坚定降杠杆。未来两年削减付息债务 1000 亿元以上。且主动推进融资模式的转型。三是,在保障交付不出任何问题的底线基础上,为消费者提供行业领先的好房子、好服务。

现在看来,实质上万科是别无选择,只能在母公司层面把负债降下来,而子公司层面由于实行项目融资,也很难如以往一样融到大额资金,一来一去就被逼降杠杆了。回想近来万科非得在行业不景气的时候急于卖资产的举动也就不会匪夷所思了。

这也意味着,房地产行业的经营模式正在发生彻底的转变,有点顺我者昌逆我者亡的意味。降杠杆可能是唯一的生存之道,所以我们不难理解万科为什么会提出目前的一些措施了,一句话,为了活下去。2018年可能还是潜意识中的认为,这次是真的刻骨铭心了。

这里插一句,实质上实行项目制融资了,有个明显的好处就是:好的区域好的子公司,可能会越来越好,因为实现了自我内循环,而运营不好的子公司自然会慢慢变小甚至消亡。因为过去资金来自集团,不需要自我创造或融资,集团方面可能会对下属子公司雨露均沾,甚至是会哭的孩子有奶吃。在项目制融资模式下明显就不会发生这样的问题,并且这次危机过去以后,母公司层面的危机会越来越来不容易发生,因为经营风险更多的由子公司和项目公司承担了,或者说由下而上了。

那么$万科企业(02202)$ 会采取一些什么措施来积极应对呢?主要包括但不限于以下几条,大家也可以想想还有没有其他对策:(万科在2024 年 4月14日回应舆情时提出:已制定一揽子稳定经营和降低负债的方案,能够妥善化解这些阶段性压力。将首先立足“自救”,立足自身能力和资源自我化解风险,对所有在手业务,全部重新打开和检视,分类进行梳理,并制定针对性方案。其次是用足现有的各类融资工具。最终达成今明两年我们的债务规模将下降 1000 亿元,债务风险获得实质性化解。这里我也郑重承诺,万科集团所有项目,将保证按时高质量交付。):

1、加快销售,特别是一些已经是现房的,这个反应在存货方面的就是至2023年末已完工开发产品(现房)1077.4 亿元,因为不涉及监管,销售资金是完全可以运用的。

2、变卖资产即大宗交易和股权交易,这也就是为什么最近经常会曝出万科下面公司及项目的出售信息和传言。

3、经营贷和REITs等形式的融资,只要不涉及开发项目,这些融资还是可以由母公司运用的。

4、就是我上文“造成万科当前财务困境的真正原因”提到的大力回收其他应收款,减少表外资产,这块资产事实上回旋余地很大。

当然财务的问题至少长期来说肯定是经营的问题,所以销售市场回暖,万科管理能力的提升永远是万科变好的最好策略。