#雪球星计划# 中国巨石目前是我的第二重仓,仅次于腾讯,建仓(约600亿)完毕后没有再买入。

我在之前的文章或者回帖讨论中对中国巨石谈的较多,详见中国巨石简要分析与中国巨石的成本优势,目前来看核心观点依然没有变化,主要优势就三点:①规模效应加上管理、原材料控制下的成本优势;②下游风电、PCB覆铜板、新能源车乃至基建带来的应用扩大;③“十四五”规划中玻纤产能增幅受控,且与中材的同业竞争问题有望妥善解决。

最大的缺点:资产很重,无论如何我不认为是一个好的点,赚的钱需要不断投入新生产线的扩建,旧生产线的维护、冷修技改等,折旧摊销大,长期看,股东利益还是会受损的。负债的事情我就不讲了,央企一般不存在挤兑风险,贷款利率相对较低,所以谈不上好坏,有息负债过多显然也不是什么好消息,看看地产的部分企业就知道了。另外,因为今年供应偏紧,原材料涨价的成本基本转嫁出去了(产品涨价),那以后供需平衡或者供大于求的时候,可能波动就会增大。

以我这性子,半年报我就看到哪儿算哪儿了:

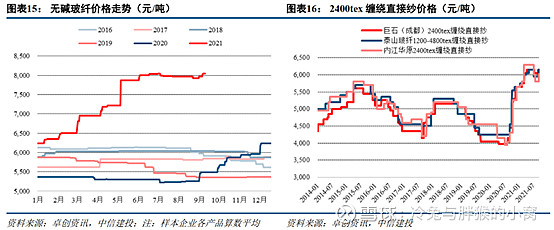

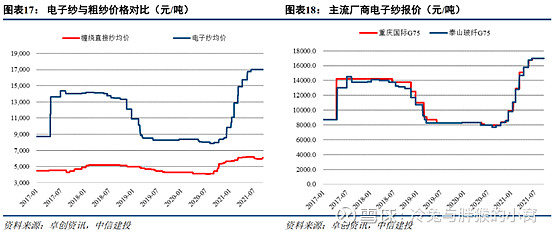

核心关键词:供不应求、历史同期之最。查阅2020年9月第二周的市场情况,我们可知,目前缠绕直接纱以及电子纱的价格依然处于高位。

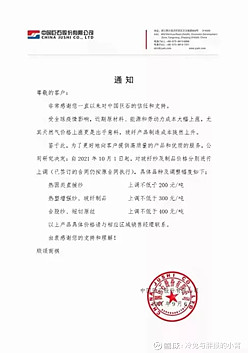

目前,我是非常乐观的,没有道理不乐观,最新涨价如下图:

其中热固类直接纱属于低端产品,热塑增强纱、合股纱等玻纤制品属于中端,电子纱、耐碱纤维等属于高端产品。调整后的价格从10月1日起执行,将会影响到四季度的业绩,这个基数是建立在前三季度的基础上的,三季报没有,我们按照半年报的数据计算。

半年报显示,各方面的数据还是蛮不错:

那么我们在考虑涨价因素的时候是有前提的:

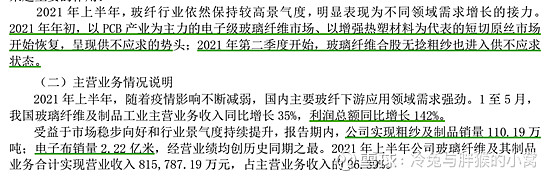

①中国巨石的主营业务占比非常大(96.39%),所以直接采用玻纤的销售即可大致估计出最后的营收。

②中国巨石的其他影响利润的项目很少,联合营公司的收益较少(2021年半年报0.54亿),处置固定资产(0.86亿元),综合来看,其他收益的影响相对较少。

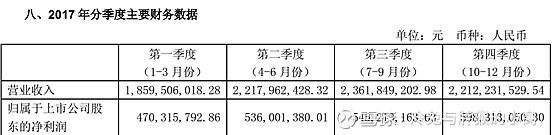

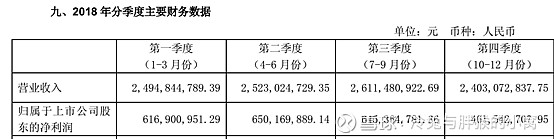

因为2020年有疫情因素,我摘取2017-2019年的年报中每年四个季度的营业收入:

上半年营收占全年营收的比例分别是:47.12%、50.00%与48.24%。四个季度相对比较平均,没有典型的季节性差异。粗暴一点,按照2021半年报的业绩,倒推可知2021年营收大致在85.60*2≈170亿。

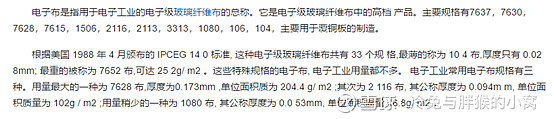

去年电子布销量3.78亿米,今年半年2.22亿米,估摸着销量增幅会大于15%。但是,单价可是从去年7月份的8500元/吨涨到17000元/吨,这个就比较犀利了。电子纱搞成电子布,电子布的规格不大一样,大概几十种(见下图),尺寸不同,厚薄不一,没法单独来计算,每次卡到这里我都蛋疼得紧,算了,整不清楚了。

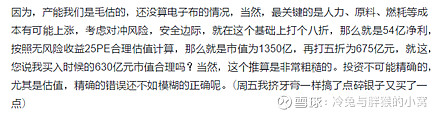

考虑到四季度再次涨价,按照平均每吨涨价300元计算,那么全年销量按照225万吨计算(不含电子布)。预估四季度粗砂等玻纤销量在55万吨,按照每一吨平均涨价300元,那么总金额在16500万元即为1.65亿元,2021年中报显示,其净利率30.57%,我们按照30%计算,大约可增加0.5亿的净利润。大致可以估算2021年的净利润在49~52亿之间,取中值50.5亿,按照无风险利率3%~4%计算,合理市盈率25~33倍,合理估值在1262亿~1666亿元之间,当前市值771亿(9.24日)。

我的买入标准其实有两种:三年后合理市值的一半买入或者当年合理市值的70%买入(前提是后续一两年能明显估计业绩会增长,但估不准),之前我在《中国巨石简要分析》中预计的是:

我大概建仓市值在630亿,如果2023年开始降价,那么之前的估计还是大体不差,大概率2021与2022年是大年,按照修正后的市值估算,70%当年合理市值,大约883亿也可以介入,我一般是根据两者谁低就选择哪一边的原则进行,每个人根据自己的投资体系或者承受能力不太一样,具体操作当然是不一样的,抄作业是有问题滴。

最后,说点其他的,一个是8月份机构的调研把很多问题都说了,有时间的朋友可以自己看看去(到处都查得到)。

另外一个就是所谓的利润分配方案:

公司自己的解释是:

我是认可的,激励机制的出台总是能激发积极性,将公司的业绩、未来发展与职工的切身利益都深度捆绑,干得好就是为自己干这种心态才是最能激励职工的,拿死工资可能会比较麻烦一点,我还是持乐观态度的,至少管理层敢这样干,对未来还是充满信心的。

中国巨石的看法就这些,我将继续持有,暂时也没有新的银子加仓,躺平即可。中国巨石,给足了信心,剩下的就是大家伙儿的耐心了。

明日上班,提早发出来,本人持有中国巨石,属于我的第二大仓位,本文不构成任何投资建议。