#雪球星计划# 接着说投资,投资简单,但并不容易,浓缩的经典语句其实对初学者来说是很不友好的,就像巴菲特说的那句话“人生只要富一次就够了”就是这类语句的代表之一,细品,您再细品这句话的意思。还有那一句“合理价格买优秀公司”,难道就不能低价买优秀公司吗?巴菲特与查理芒格经常讲话的时候默认他们的听众都是江湖老手,能完全理解他们的意思,后来,也不知道什么原因,被我们解读成了各种乱七八糟的样子,比如此时此刻,我就在解读,当然,可能是错的哦。查理芒格就更懒得废话了,有时候都懒得说,比尔盖茨称之为“伟大的思想家”一点不为过。

简答说说巨石吧,首先,很多人不知道中国巨石是干什么的,我们先来捋一下这部分内容。这家公司主要是从事玻璃纤维的生产、销售的。下图来源于2020年财报,基本说清楚了自己干的事儿。

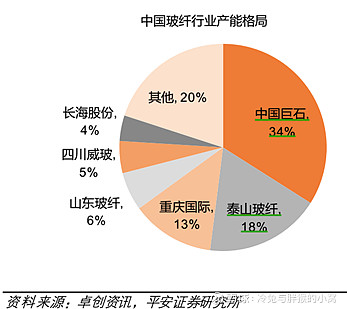

目前,中国巨石的市场份额是比较大的,虽说不是垄断,但是已经和垄断差距不大了。中国巨石的产能大约占世界产能的22%,中国产能的34%,不得了啊,基本是扛把子地位,不说完全有定价权,那也是八九不离十了。

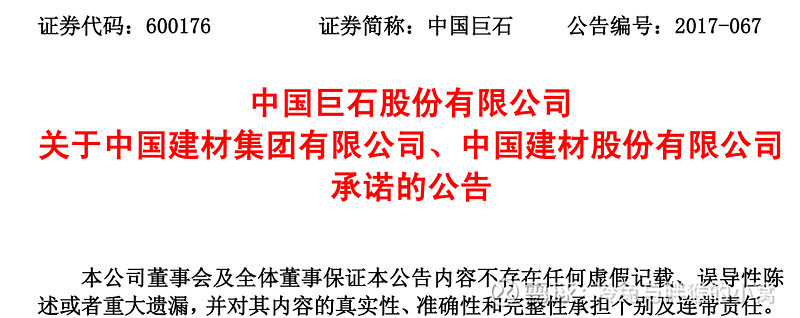

这里面泰山玻纤属于中材科技(SZ002080),中材科技的母公司是中国建材(HK03323),而中国巨石的母公司也是中国建材,其实,将中国巨石与泰山玻纤的产能一加,你会发现,基本半壁江山了,形成了事实上的垄断。所以在2017年的时候,母公司中国建材就推动这两家公司合并重组,这显然是一件大好事嘛:

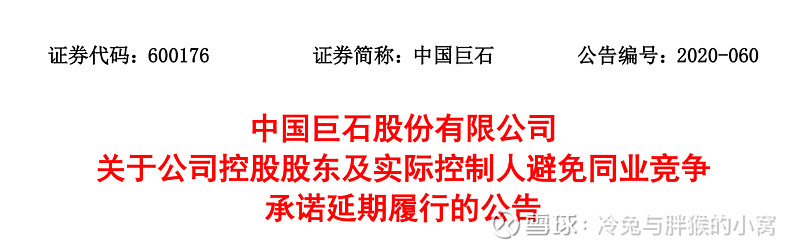

结果这事儿吧,今年又黄了:

只能在接下来两年内解决,搞得很烦躁啊,要我是中材科技,可能也不想卖,毕竟玻纤这两年真的很赚钱哦。重点说说将来的发展。

虽然是周期行业,也存在成长部分,所以,还是比较好的了,至少比钢铁与煤炭这样的有想象力多了。

我个人的看法是,风电不大可能长达十年的高景气,尤其是2021年,风力发电的补贴将取消(中央层面,很多地方有钱的省份比如浙江、广东还将继续补贴),未来一是依赖地方政府的补贴,比如沿海发达地区,财政宽裕;二来就是大装机容量的投入,但这一部分可能不是很多,好在就是这一部分在未来保持存量即可,并不是玻纤的主战场。

未来业绩的增量可能还主要在财报里面提到的第二和第三点,新能源车的发展乃至PCB产业的持续扩张是大势所趋,这部分我还是相对乐观的,毕竟,我们国家的消费市场太大了,就本土市场都足以支撑中国巨石这样的企业继续大踏步前进。成本控制方面具备极大的优势:

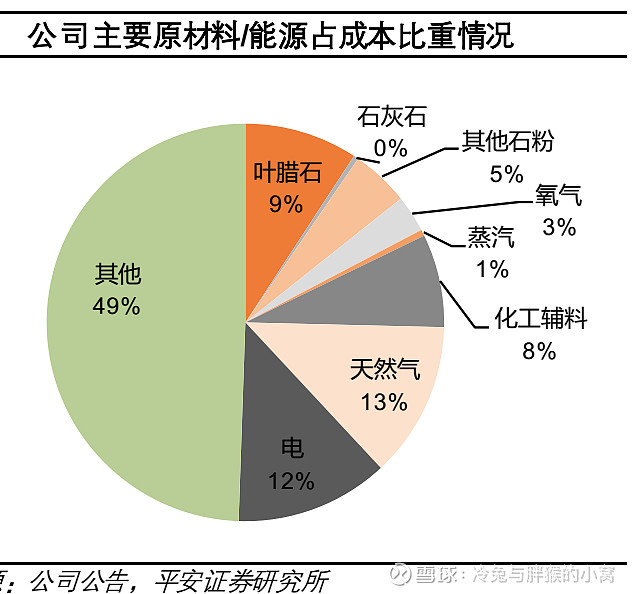

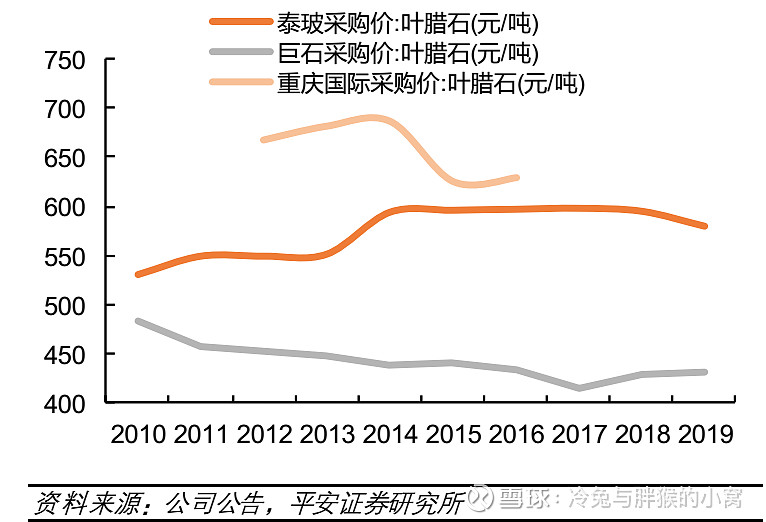

图中,我们能看到,叶腊石在原材料成本中占大头,毕竟天然气与水,这个价格是波动不大的,而叶腊石目前基本属于自己控制生产(成本最低),所以最大的成本其实是生产线及人力成本,当然,随着工业化进程,自动化生产线的进一步铺开,以后成本会进一步下降,相对国内其他巨头,中国巨石的成本一直控制得很好。

从2016年到2020年,中国巨石的权益乘数逐步走低,周转率基本不变,净利率基本维持在20%~25%之间,ROE值基本在14%~20%之间,相对很稳定,也就是债务比例有小幅度的降低,希望随着涨价,2021与2022年的收益(净利润)会有所提升,预计会提升较大幅度。作为重资产企业,如果有一天有息负债降低到很低(<10%),估计也不会有很好的投资价值了,侧面说明行业不景气,管理层不愿意借钱扩产能了,我的预计是玻纤至少还有十来年的黄金时间,这里面最大的看点还是新能源车的轻量化,其他的其实并不足以支撑长期的高速发展。这方面当然与水泥这类一次性或永久性消费还是不一样的,玻纤也算是重复性消费,在我看来属于较为不错的一种模式了。

接下来看了2020年财报,具体进行细致的分析吧,希望根据2020年度财报,一点点的扒拉,基本上搞清楚为止。

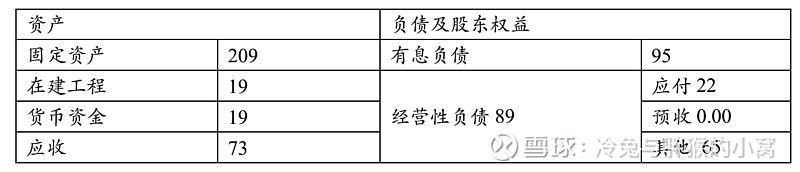

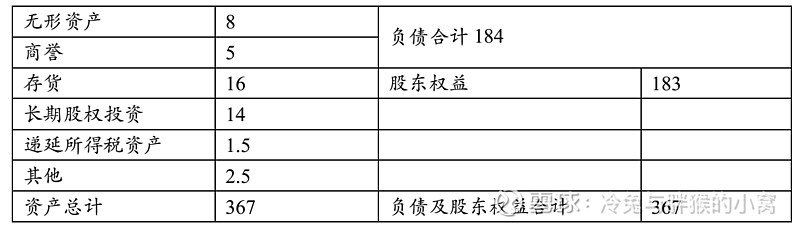

首先做一个简单的表(全部四舍五入省略小数点,单位为亿元):

1、看看偿债能力,有息负债比例,有息负债/总资产=25.8%,现金及等价物之和/有息负债=1.1,实际上还是挺吓人的,这部分现金及所有等价物基本还没发覆盖有息负债,压力还是有的。看到这里,那还是计算一下五年来的变化,是否在好转。事实上,并无多大的区别,所以,这一部分估计是长期情况了。作为建材大股东,目前这类公司都是大量举债扩充产能,长期看,有央企背书,当然不存在问题,只是如果景气周期过去的话投资价值估计就要打折扣了。

2、(固定资产+在建工程)/总资产=62.12%,看起来重资产无疑了,毕竟公司拥有大量的厂房、生产线以及设备,折旧摊销是非常严重的,所以这是非常不利的一面,但是,后来者也很难撼动龙头的地位,因为通胀,所以先发者的资产建设是得利的。继续分析,采用税前利润总额/生产性资产,这里主要是固定资产+在建工程+无形资产里面的土地,计算后得到大约是10.77%,大于目前2倍银行贷款利率(一年到五年期)(4.75%×2=9.5%),勉强还是可以接受的,就是这个产出还算是及格。目前买入的逻辑在于两点:景气周期刚开始不久、公司明显比较便宜。

3、固定资产采用年限平均法进行折旧,也算是一种通用手法,平摊到每一年,毕竟固定资产总额很大,如果是加速折旧,可能利润就不大好看了。

4、账面形成了4.7亿左右的商誉,来源于对其他公司的收购形成。

比如桐乡磊石与桐乡金石贵就是2013年收购的,到2020年财报还放在这里,所以我回查了2013年的财报:

没毛病,一模一样,没有发生任何减值操作,当然,商誉是不能计提摊销的,所以,这说明,巨石还是比较靠谱的。这些收购都是针对自己的短板,比如桐乡磊石与桐乡金石贵,控制了铂/铑漏板设备和玻璃原材料的主要供应商,实现了主要原材料和设备完全自给。

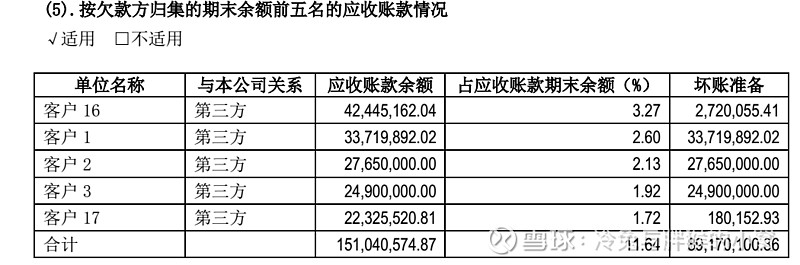

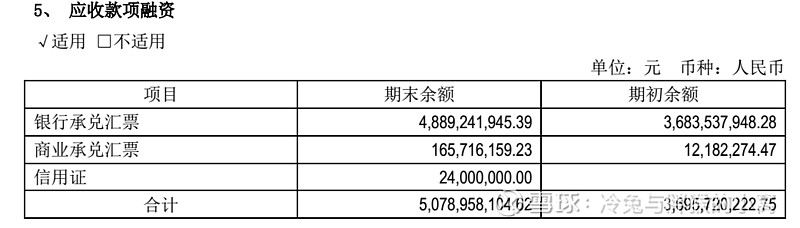

5、应收款数额是很大的,卖产品其实也没啥强大的议价能力,被下游占据资金。

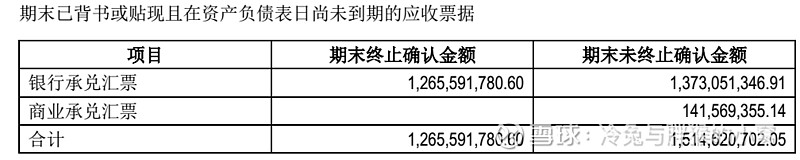

前五名的应收合计占到11.64%,还算比较合理。应收款项融资大约51亿元,数额很大,巨石估计这部分钱也不可能全部拿回,放入这个科目倒也不错,反正票据倒手不再附带责任,能回款大部分就不错了,银行承兑汇票占大头,所以票据质量不错。

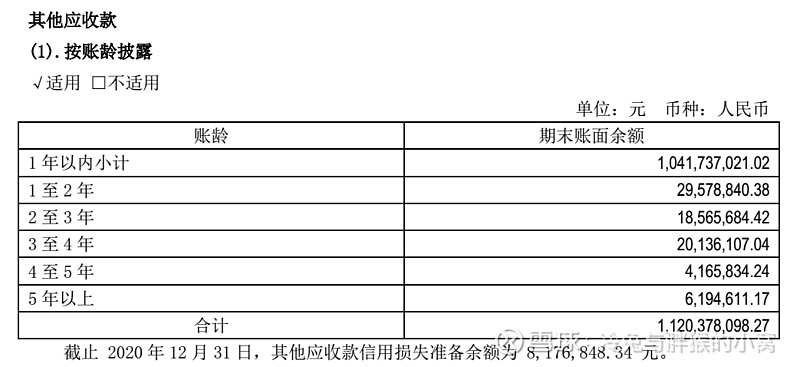

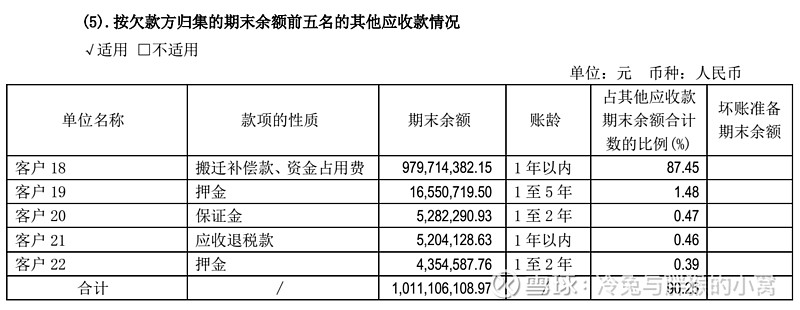

其他应收款也高达11个亿,都是些什么乱七八糟的玩意儿呢?在附注里面看到,大头就是这个搬迁补偿款,资金占用费,难道是政府拖欠的?成都新生产线的搬迁?反正2019年财报没有此项内容。

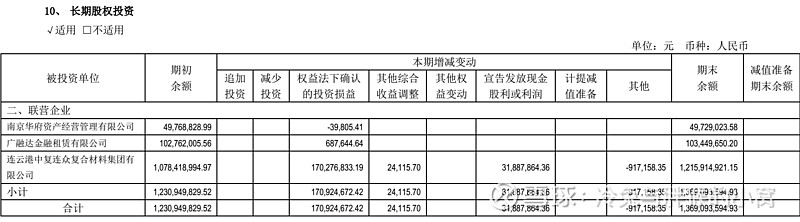

6、长期股权投资13.69亿元都是权益法下的联合营公司。不是很重要,没大问题就行。

7、无形资产部分不都是土地之使用权之类的,很正常。

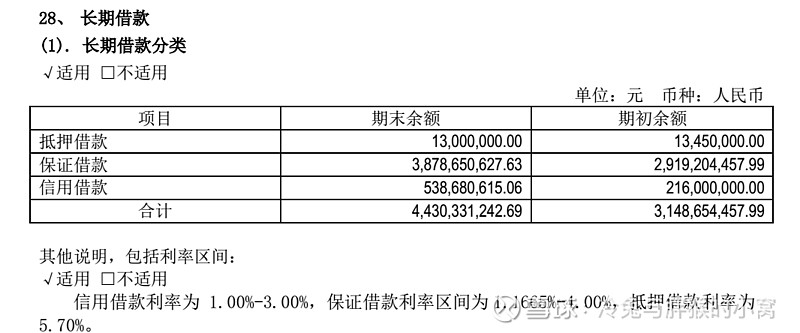

8、长期借款属于有息负债,值得重点关注,抵押借款的数额不大,大部分借款的利率还是相对偏低的,看来信用不错,毕竟有母公司背书,还是比较靠谱的。

其他也没什么太多可说的了,毕竟,这家公司的业务相对简单,主要从事玻璃纤维及制品的生产、销售,目前还需要持续进行扩产与研发获得更多的市场份额,本身来讲,公司主要还是重资产行业,但是属于弱周期成长型企业,短期无忧,边走边看了。

9、关注真金白银是否回到了公司的账目上?那就看看合并现金流量表了。

经营现金流净额除以近利润=0.85左右,算是比较优秀的一个数字,严格意义上这个比值大于1是非常优秀的了。公司目前还在不断的借钱进行扩张,公司的性质以及目前玻纤的情况决定了,公司本身也是重资产行业,而且扩产能的情况还是非常大的,有时候筹资现金流为正,有些年份为负,并不稳定,投资现金流一直为负,经营现金流量净额一直为正,所以暂时还是可以理解的,未有什么其他问题存在。

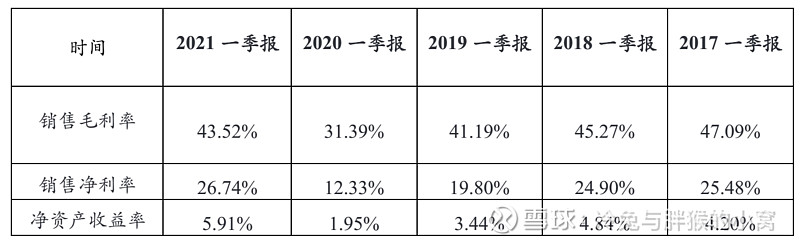

10、我们来看看2021年一季度的情况如何

2020年度的毛利率是33.78%,净利率是20.66%,2021年一季度毛利率为43.52%,净利率26.74%,看起来有大幅度的提升,但是,根据下表的统计可以看出,其实,相对2018年与2017年的情况,相差不大,但是在相对较低的毛利率下,净利率还能提升到26.74%,而且净资产收益率达到了五年以来一季度的最佳值,当然还是优秀了,持续关注中。

中国巨石2019年营收相对于2018年增加4.59%,利润总额则是下降10.2%左右。

行业情况是:

到了2020年变成了营收相对2019年增加了11.18%,利润总额增加约12.5%。

全行业的利润总额增加56%,为什么作为龙头老大,巨石的利润总额增速大幅跑输行业呢?

财报说各大企业都启动冷修并延时投产,消化存货,过剩产能得到解决,那么这个全行业这么高的利润总额增速是谁贡献的呢?这个问题,也许是个很简单的事,被我搞复杂了,暂时不知答案。

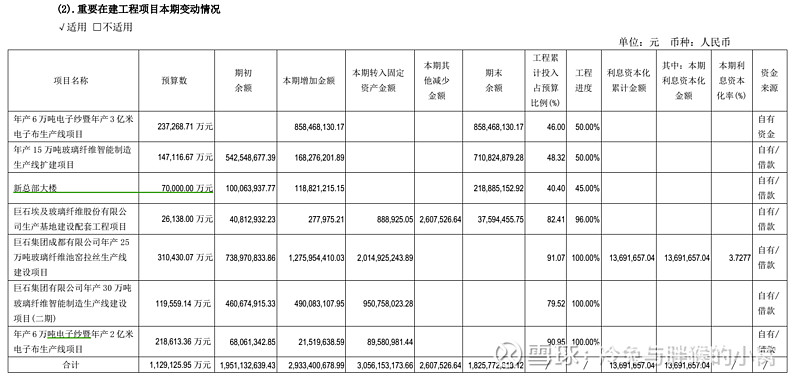

最后看看在建工程:

目前来看,除了办公楼,其他的工程进度最少也已经完成50%,对比了2018、2019年的在建工程进度,我发现修得还是蛮快的了。毛估估3年内这些项目都能投产,那么以2020年财报来看,粗砂及制品销量208.59万吨,电子布3.78亿米。因为玻纤制品占总营收的比例很大(94.68%),所以计算起来就简单了。2020年财报显示,净利率为20.66%,就按照玻纤制品销售额计算,净利润为22亿,与财报公布的24亿净利润差距不大,所以就按照主营业务计算大体不差。

我们先把电子布放一边,单纯进行粗砂计算,总营收(玻纤)/总销量(粗砂及制品)=5295元/吨。那么根据在建项目投产情况,毛估估到2023,总产能达到270万吨(保守状态),假如相对2020年,2023年的产品涨价幅度在30%,反推可知其营收能达到180亿左右。2016到2020年,中国巨石的净利率基本维持在20%~25%之间,保守点,不考虑进一步压缩成本,我们就以最低20%来考虑。考虑到如果未来产品的销售价涨价幅度在30%左右(毛估估),那么净利率会上升到38%左右((5295×20%+5295×30%)/(5295×1.3)≈38%),那么届时,按照180亿营收,38%净利率计算,大约有68.4亿元净利润。

因为,产能我们是毛估的,还没算电子布的情况,当然,最关键的是人力、原料、燃耗等成本有可能上涨,考虑对冲风险,安全边际,就在这个基础上打个八折,那么就是54亿净利,按照无风险收益25PE合理估值计算,那么就是市值为1350亿,再打五折为675亿元,就这,您说我买入时候的630亿元市值合理吗?当然,这个推算是非常粗糙的。投资不可能精确的,尤其是估值,精确的错误还不如模糊的正确呢。(周五我挤牙膏一样搞了点碎银子又买了一点)

比较准确的其实是2021年的业绩,今年的一季报显示,归母利润为10.63亿元,去年四季度为11.36亿元,恢复生产及涨价后基本到达一个平衡值,保守点,按照这两个季度平均值的四倍计算2021年的净利润,大概为44亿元,按照25PE合理计算,本年度合理市值为1100亿元,目前604.47亿元,还有大概82%的空间,况且,这么明白简单的呆账,实在是好算极了。

以上计算建立在几个前提下:

1、产销是均衡的,万一销量下滑,存货大幅度增加,就不是这么回事了,目前市场供不应求,产品持续提价,这一部分风险是很小的。建立在景气周期下产品提价前提下,实际上,大部分产品目前已经提价超过30%了,有的产品比如电子纱 G75 市场均价已经从8000/吨涨到了1.49万/吨,我想着都觉得恐怖,2021年的利润不暴增才怪;

2、估值是粗糙的,是模糊的,精确的估值是不可能的,就算茅台,也只能说是八九不离十,我宁愿要模糊的正确,也不要精准的错误。

3、疫情看样子明年夏天都没法结束,国外的产能一时半会儿是跟不上了(中国巨石印度的产线估计是完犊子了),那么已经完全复工复产的中国巨石当然是机会大大的了(还好其它产线都是满负荷运转),估摸着三年无忧啊。

4、我完全可能看错,就算看错了一半,那还不是还有50%的空间吗?如果这都没有,是对玻纤行业市占率中国三分之一,世界五分之一的龙头老大毫无信心还是对自己这几年认真学习的知识点怀疑呢,显然都不是,所以,这一笔投资是非常合理的,大概率获得超过年化15%的收益,坐等打脸。