受@老凯李 的《一文搞懂什么是价值投资》和相关评论的启发,笔者将估值模型迁移到DDM方法。

公司未来第十年的价值 = 第十年的股权价值 + 期间的股息。但第十年的股权价值估算和当前股权价值的估算,都面临同样问题,PE取多少才合适。@大道无形我有型 的十年后被收购法,巴菲特法根据历史PE、或者@融冰之旅戎红兵 按ROE大小来估计,都属于经验性质。

DDM估值模型则可规避以上问题。其核心是:假定永远拥有公司不卖出,因此,公司价值 = 所有未来股息的折现。

估值时,按常识,一家公司EPS的快速增长期为10年,10年后增速减半,20年后增速再减半,30年后进入永续增长期。接着设定各个时期的分红率。当然,以上参数只有在真正了解该公司的前提下,才能合理设定,即所谓的能力圈。喜诗糖果的净利润增长率每十年折半,和笔者模型假定正好契合。网页链接

对于折现率,笔者倾向于选择10%,或M2增速,以保持购买力不变。中国M2近年稳定在9%左右,日本在类似发展阶段(1968-1990年)M2在10%左右,而美国这种成熟经济体的M2平均值在6.8%(1960-2021)。简而言之,当M2超15%时,只剩买房一条路啦,因为绝大部分公司赚钱的速度跟不上。

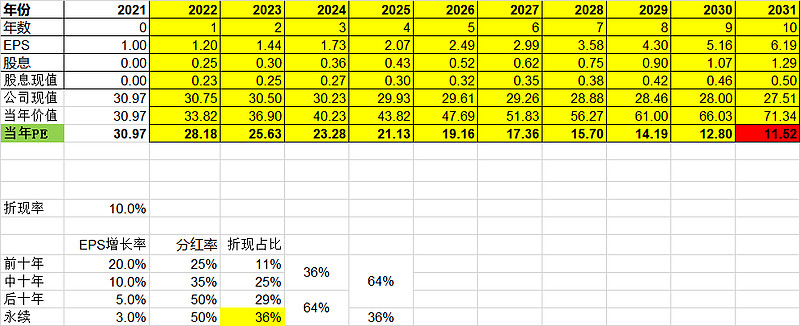

根据未来EPS增长率和分红率,计算出各年股息,然后折现至2021年,求和,即得到公司价值的现值。

接下来对各年的现值反贴现到当年值,除以当年EPS,可得到当年的PE,方便今后的理论值与实际值进行对照检验。

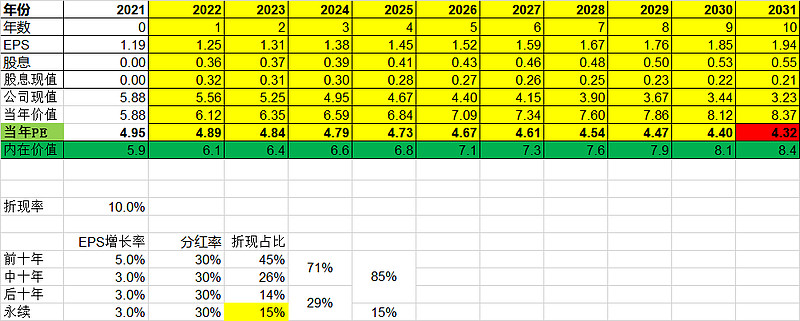

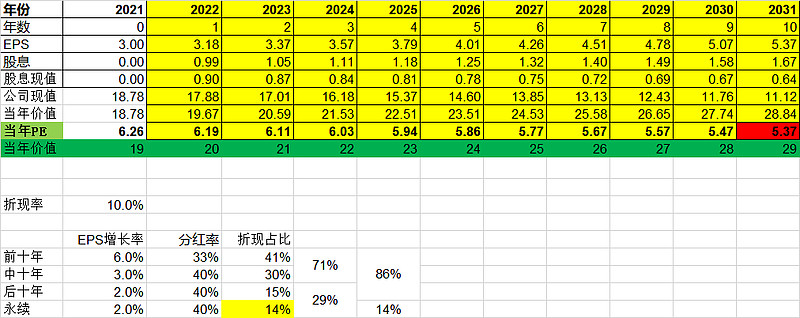

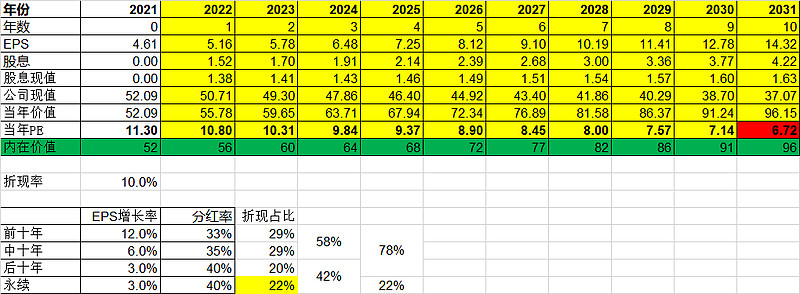

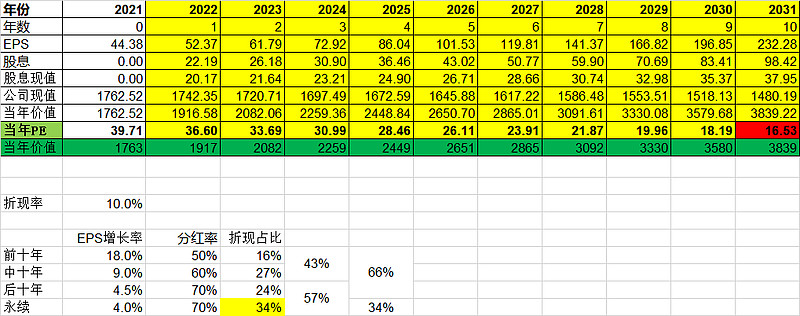

以下是几家公司的估值结果。

万科(不确定EPS6%增速是否合理,只是为说明问题)

XX公司(假定EPS增速为20%,只是为说明问题)

由上可见,若公司的初始增速高,永续部分的价值占总价值的比重将增大(14%-->14%--->21%--->30%--->36%),越来越不可忽略。而对于永续增长的公司,其30年之后的股息对价值的贡献率只有14%,能否真的永续,并不重要。

另外,分红率对评估结果的影响较大,需要谨慎设定。

还有,从DDM股息回报的角度看,港股低于A股价值就比较容易解释了,因为港股要收20%的红利税。

最后说明一点:DDM只是一种思维方式,公司仍然是可以买卖的。价格会围绕价值波动:当股价低于公司当下价值的5~7.5折,可以选择买入;而当市场先生情绪高涨、股价超过公司5年后的合理价值时,可以选择卖出![]() ;两者之间,则持股不动。以招行为例,2023年1月的合理价值为56元:买入股价为28~42元;卖出股价为82元(即2028年的合理内在价值)。之所以选5年,是一个经济周期大约十年,对经济乐观的时间不会超过一半。

;两者之间,则持股不动。以招行为例,2023年1月的合理价值为56元:买入股价为28~42元;卖出股价为82元(即2028年的合理内在价值)。之所以选5年,是一个经济周期大约十年,对经济乐观的时间不会超过一半。

=================================

股东问:我想知道,你认为市盈率的合理的范围是多少?

巴菲特:重要的不是现在的市盈率,而是企业的未来盈利。

就像冰球明星韦恩说的那样:去冰球要去的地方,而不是它在的地方。

我们想入的企业,是那种十年后利润比现在多得多,而且到那时我们依旧会看好其前景的企业。

增补:巴菲特对公司估值的解释,正好与本文方法来对照。

股东问:我有一个问题,当你对一家公司估值的时候,你把企业的未来现金流折现回来,你一般会考虑多少年的现金流,如果你没有预知未来的能力,你是怎么看这么远的?

巴菲特:“未来现金流是投资或者收购企业的核心,判断企业的未来现金流就是我们的投资框架。

我的意思是我们一直在努力弄清楚企业的未来现金流,如果我们买下企业,他们能产生多少现金流?如果我们买下一部分,他们能产生多少现金流?然后我们再看看以什么折现率把未来现金流折现回来。

我认为你的问题是我们能看多远。

尽管未来现金流折现有个定义上的公式,但我们从来没有坐下来用公式算过,我们把未来现金流折现当做一种思维方式,我们没用纸算过喜诗糖果、布法罗新闻等投资”。

====================

股东:“你为什么要使用无风险利率作为折现率?这就是我的问题。”

巴菲特:“我们使用无风险利率,仅仅是为了对不同的投资对象进行相互比较,换句话说,我们寻找的是最有吸引力的投资对象。

为了计算投资对象的现值,我们需要使用同一折现率。

由于我们永远都能购买国债,所以,国债的利率就成了基准利率。

这并不意味着我们想购买政府债券,这也不意味着,如果我们得到的最好的投资对象表明,该投资每年的收益率只比国债高0.5%,我们就会购买国债。

但是我们认为,这是一个合适的基准利率,我们只是使用这个利率来比较所有的投资机会——企业、油井、农场等等。

使用无风险利率作为折现率还与确定程度的高低有关。

国债利率是一个基准利率,这并不是因为我们想购买政府债券,但它确实成为了整个估值过程中的一个常数。”

作者:大唐炼金师

链接:网页链接

==============20240421

合理的收益率/折现率为10%

石油行业:“全球主要油气公司年报都会披露一项Discounted Future Net Cash Flows,以当年12个月平均油气价格、成本水平,以10%贴现率将公司现有已证实储量贴现出来的现值。这是目前唯一看到的做了这种未来现金流贴现的行业,给投资者分析研究提供很大的便利。”

芒格:“一般来说,在投资股票时,我们要求长期税前收益率至少达到10%"。摘自《芒格之道》2010年西科金融股东会讲话。(注:美国会收取35%的资本利得税,但只要不卖,就可以不交,类似于从政府获得的长期借款。)

$招商银行(SH600036)$ $贵州茅台(SH600519)$ $万科A(SZ000002)$

==========================

本文数据请自行提取:网页链接

==========================

2022-2-13 初稿

2022-5-2 增加港股低于A股价值的解释。

2022-5-3 DDM也是由国情决定的,企业难以破产清算转让,小股东只能从股息中获利。

2022-5-5 喜诗糖果的净利润增长率每十年折半,和笔者模型假定正好契合。网页链接

2023-01-19 增加巴菲特对公司价值的解释,对照可以看出其与DDM估值模型是一致的,都是企业的未来自由现金流折现。

2023-01-19 更新了估值表格,可以直接显示内在价值,而不只是PE。

2023-02-01 增加了巴菲特对市盈率的看法。

2023-02-01 增加了买卖时机的说明。

2023-03-12 增加了巴菲特对折现率并非等于长期国债收益率的解释。

2024-04-21 增加合理折现率为10%。

2024-05-11 发现一个问题:计算当年价值时,没有把当年股息加上。已更改并上传。网页链接