受@老凯李 的《一文搞懂什么是价值投资》和相关评论的启发,遂有此文。

国有大行已进入成熟期,即永续增长阶段。以建行为例,5年期EPS复合增长率为3%,已低于长期国债收益率3.5%。

按价值投资的理念,永远持有该公司股份不卖出变现,股东的收益将是所有股息。

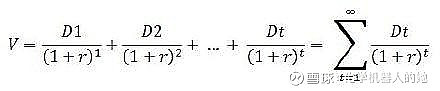

根据DDM模型,对未来的股息折现到当前并相加,得到

V代表普通股的内在价值,Dt为普通股第t期支付的股息,r为折现率,t为周期,一般指年份。在永续增长阶段,当前每股内在价值 = 下一年的每股分红 /(折现率 - 永续增长率),其本质上是等比数列之和。

因此,PE = 每股内在价值/EPS = EPS*(1+永续增长率)*分红率 /(折现率 - 永续增长率)/ EPS =(1+永续增长率)*分红率 /(折现率 - 永续增长率)。

建行按EPS永续增长率为3%,折现率取10%,分红率为30%,则以PE=4.4 (=(1+3%)*30%/(10%-3%))买入的长期投资收益率为10%(即折现率)。

---------

建行的分红率短期内会不会增加?参考@ice_招行谷子地 的《RORWA和内生增长之间的关联》,设银行的风险加权资产增速为Ta,核充率为H,分红率为p;对于大行,RORWA=(H*Ta)/(1-p)=10%*10%/(1-30%)=1.4%,而建行的RORWA逐年下降且已低于1.8。RORWA的增加需要提升经营效率,因此短期内分红率很难增加。(10年后,M2可能下降到5%,EPS增速要求相应降低,到时可适当提高分红率)。

为什么建行的EPS能够永续增长呢?因为大行的风险加权资产基本上要和M2同步增长,EPS增长有规模增长的基础。另外,如果EPS不增长,会导致核充率下降,而巴三和系统重要性银行等对核充率有严格要求。

----------

@马喆 先生在其《估值的标尺》认为,这个世界上没有能永续的企业,所以DDM模型不可靠。在笔者看来,DDM是一种思维方式,即一直拥有该公司不卖、只靠收息获得回报的情形,比如老巴之于可口可乐。@大道无形我有型 通过持有十年后卖掉,以方便计算当下的内在价值,但所卖股权的价值不还是得评估吗?用DDM的思维方式来解决更合理。

至于为什么使用10%的风险贴现率,笔者倾向于投资收益应当跑赢M2增速,否则将永远买不起稀缺的一线城市核心地段房产。

-------

@今日话题

$招商银行(SH600036)$ $建设银行(SH601939)$ $宁波银行(SZ002142)$

2022-2-12 初稿