2022-7-16: 本文作废,只做留念。估值请看这篇文章网页链接。

============================

今天想用一下估值法,发现已显生疏,是时候梳理一下了,好记忆不如烂笔头。

首先说明,估值目的是估计公司合理内在价值,而不是预测市场明天的报价。

笔者从研究马喆法开始,随后将之修正,继而提出了两段法,再后来学习了巴菲特法,最后是本文修正后的两段法。

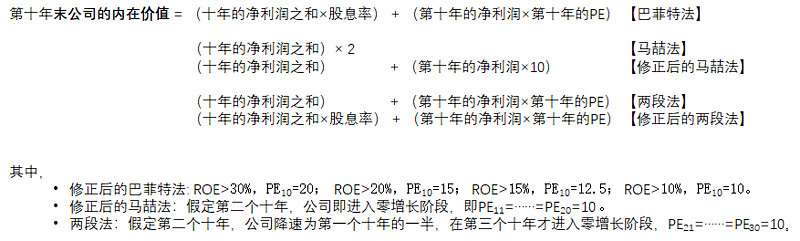

五种方法,都是先预估第十年末的内在价值,然后折算回当下的内在价值。区别如下:

第十年末公司的内在价值可以分为两部分,十年的红利之和 + 第十年的内在价值。巴菲特法和修正后的两段法,符合这一规则。

最原始的巴菲特法,第十年PE是参考历史值。这里所谓的巴菲特法,其实是已经修正过了:第十年PE的选择,参考了融冰先生的经验值。

两段法背后是DCF模型,只不过不折现,且假定公司在第二个十年净利润增速为第一个十年的一半,且第三个十年净利润不再增长。修正后的两段法,则进一步将两段法的第一个十年的利润之和调整为红利之和;但第二个十年仍为利润之和,因为此时往往进入低增长阶段,需要大比例分红。

修正后的巴菲特法和修正后的两段法,两者估值的差别并不大,可以根据需要采用。

最后,强调一点,如马总所言,估值时必须要用企业的“真实净利润”,而不是报表上的会计利润,比如去除研发资本化、利息资本化、房地产公司报表滞后等因素。“在很多情况下,自由现金流更贴近于‘真实净利润’。自由现金流等于税后净利润加上折旧、摊销等非现金支出,再减去维持性增量运营资本支出和维持性资本支出”(@@@马喆《估值的标尺》)。或者如@@@大道无型我有形 所说的“买公司就是买公司的未来现金流折现”。 或者是巴菲特在其1986年致股东信中所说的“股东利润”(owner earning),“它包括:报告利润(a),加计折旧、摊销与其它成本(b),扣除用于维持公司长期竞争地位的资本支出(c)”。这样才能得到企业的真实PE,才能得到真正估值。

计算文件请自行下载。

链接: 网页链接 提取码: 36am

$招商银行(SH600036)$ $贵州茅台(SH600519)$ $万科A(SZ000002)$

当前持仓:招行100%

2021-4-25 初稿

2021-5-14 增加第二个十年用利润之和、而不是分红之后的原因。因为,每股收益增长率=ROE ×(1-分红率)。低增长时,为了维持ROE,需要大比例分红。

2021-8-14 增加对“真实净利润”的说明,即约等于“自由现金流”。