这周在读克莱顿·克里斯坦森的《创新者的解答》,这本书初版于2003年,是作者另一本大作《创新者的窘境》的姐妹篇。在这本书里,我读到最有价值的部分在第五、六两章,关于企业如何对待垂直整合与外包,以及企业如何应对品类的“货品化”。

所谓货品化(国内也称“标品化”),即在一个品类的生命周期中,该品类的产品由于竞争加剧,以及成本趋于变低,而从小众且高利润的产品变成大众化且利润微薄的产品。30年前的A级燃油车、20年前的PC、10年前的智能手机都在重复上演。

先说结论:对于一个已经进入货品化阶段的品类,千万不要碰没有做垂直整合、或者没有自研核心零部件的企业股票。

这本书对于货品化趋势下,非垂直整合型企业所面对的压力和煎熬,逻辑梳理如下:

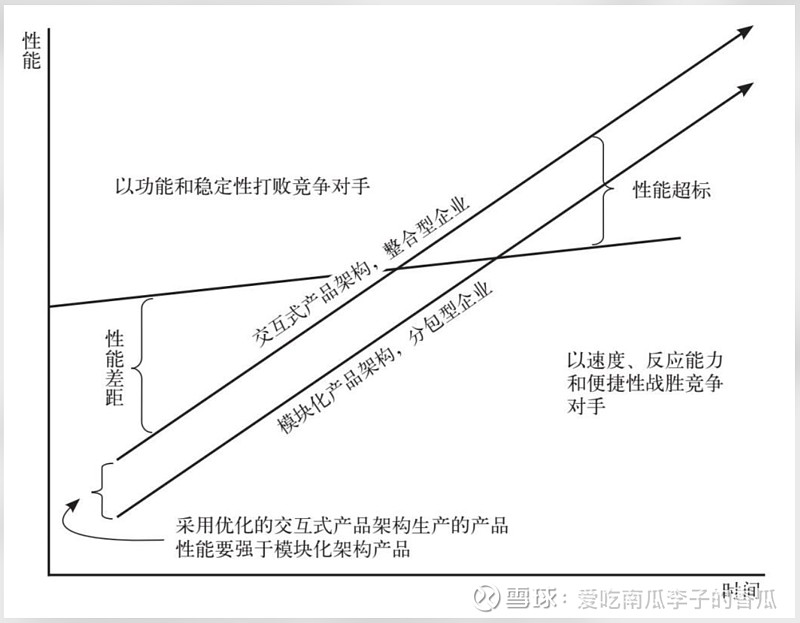

1、企业在品类的生命周期不同阶段,会面对两种不同的情境:当前市面上的产品是“不够好”,还是“好得过头”。对于品类还处于渗透率低,市面上产品还“不够好”的阶段,垂直整合(书中叫“交互式产品架构”、现在的时髦叫法是“全栈自研”)更有优势;而品类已经获得较高渗透率,市面已经存在大量“好得过头”的产品时,模块化的外包策略则更适用。

2、以内部整合能力见长而称霸业内的企业,包括早期计算机行业中的IBM、汽车行业中的福特和通用、智能手机行业的苹果和三星,都主导了“不够好”的产品竞争市场。但是,事实证明,它们的主导权只持续了一段时间而已,这些企业在竞相生产出最佳产品之后,就会发现它们的产品已经开始“好得过头”了,超过了用户的实际使用需求。当走到这一步时,它们的竞争优势便开始逐渐减弱(对苹果和三星来说,他们在大众市场开始处于相对弱势,但高端市场还是非常强)。当产品还处于“不够好”的市场情境之中,拥有专利性架构的产品相较于竞争对手来说,拥有更大的成本优势。当市场情境发生改变,也就是当占统治地位、享受高额利润的企业开始“过度服务”它们的主流客户时,这个游戏就玩不下去,到了更换庄家的时候。客户不会再为“好得过头”的产品支付更高的价格。这个时候,为消费者提供低成本、模块化、“刚刚好”产品的企业,开始进入红利期(2013-2018年的小米)。

3、当模块化产品开始统治市场,市场玩家变多,但渗透率已经到顶,市场蛋糕不再继续变大,货品化时代也随之到来。这个时候你的产品性能不再由你自己决定,而是由你的子系统供应商(燃油车时代的Tier-1,PC时代的英特尔与微软、智能手机时代的高通与安卓)说了算。整机企业就很难再像过去一样大把赚钱了,利润将逐渐被压榨到仅能维持生存而已。

4、能留住财富的聚宝盆和让金钱白白溜走的漏水篮有哪些不同呢?最能攒钱的聚宝盆就是价值链上那些性能不够完善、尚未达到客户要求的产品(主要是核心零部件)。这些产品都倾向于采用交互式和专利性架构。而那些漏水篮式的企业只能赚取微薄利润。在这个时候,你会发现垂直整合的苹果、三星、以及自研AP的华为,在这个大潮下受的冲击是相对较小的。而模块化的小米OV活得都很苦。

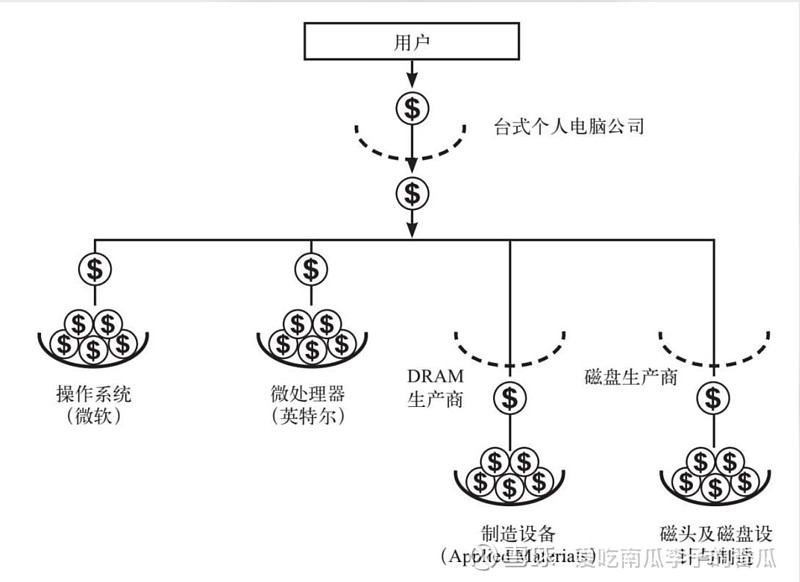

5、虽然近几年小米尝试通过影像技术提升自己的差异化卖点,进军盈利更好的高端市场,但如果根据上面图的逻辑,更多的利润还是落在了索尼、莱卡这些具有差异化能力的子系统服务商手中。