注意到绿城服务源于去年底在无锡购房的经历,感觉绿城房产品牌、口碑好,看到一个交付二年的小区居然没有交付五年绿城服务管理的小区新光、整洁。于是我就成了绿城的客户。最近看了看绿城服务的数据和资料,同时也买了点绿城服务。稍有利益,不免偏心。恳请阅读最后说明。

1、物服市场容量大、触达面广,涉及千家万户各行各业

虽然星际第一产业中国房地产行将谢幕,开启右岸路程。但中国住房需求近十年来仍支持物业市场规模发展,据测算2023-2030年中国住房需求仍然超95亿平方米,后续新增的住房面积提供了物业管理的市场空间。预计2025年,住宅与非住宅业态市场规模合计超1.2万亿元。分业态看,预计住宅业态规模约8000亿;非住宅业态4560亿:其中写字楼827亿、产业园区1544亿、学校550亿、医院450亿、商业575亿、公共场馆与交通枢纽614亿。

2、物服商业模式特点

(1)长期永续存在的生意,物业公司与业主签订合约后,便可以提前确定营收存量;(2)轻资产,不需要大资产投入,最大的开支人工费用也会随着智能技术的应用而减少;(3)现金流好,赚来的钱可以大部分于分红回购;(4)高频生意,物业费收缴率较高,对大部分住户来说属于刚性需求;(5)目前具备“存量业务确定性强”和“增值空间大”的特点。增值业务主要有养老、餐饮、教育、保健、车辆保养、接送小孩等等各类服务,借鉴北美物业龙头,中国物业公司增值服务占比尚有30-40%的发展空间。

绿城服务主要提供四种服务:物业基础服务(占比64%)、园区增值服务(18%)、顾问咨询服务(13%)及科技服务。绿城存量确定性强,基础物管业务表现出了很强的稳定性;拓展在管面积、储备面积及开拓增值业务能力强。强劲的品牌形象是公司稳定经营、长期增长的基石。

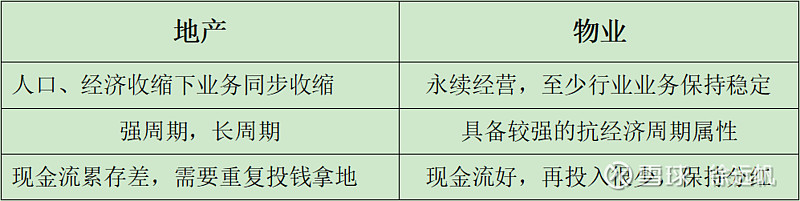

3、物服拥有房地产没有的优势

房地产景气已过是确定无疑的,因而密切相关物业也给人晚阳西下的感觉,

但物业与地产在数据上表现的完全不同,今年上半年很多地产公司业绩承压,物业行业整体业绩稳定。据国金证券统计,2023年中报显示,55家房企营收同比+2%,50家物企营收同比+9.4%;55家房企归母净亏损约290亿元,50家物企归母净利润约111 亿元,同比+0.4%。个别地产母公司危机得到解决或与关联公司彻底分开后,地产行业形势对物业行业的影响逐步减弱。

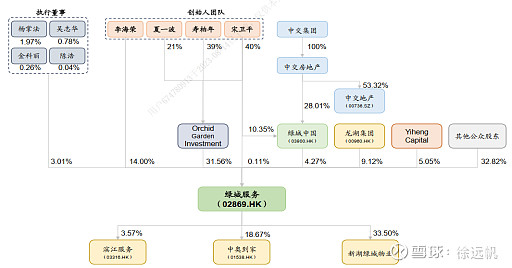

绿城服务的紧密关联公司绿城中国现由中交房地产控股,中交房地产的母公司是中国交通建设集团。绿城中国对绿城服务从股权结构上并没有控制权,持股比例为4.27%,二者接近合作关系,这也很大程度上保障了绿城服务的资金不会被挪用。而且,央企作为股东绿城中国基本面稳定,在业内及消费者中具有良好品牌和口碑,有利于绿城服务稳健经营及资源优化,绿城中国对绿城服务而言是加分项不是减分项。

4、竞争格局稳固

2022年营收100亿元以上的物业公司有碧桂园服务、万物云、绿城服务、雅生活服务、保利物业、招商积余、华润万象、中海、恒大等;营收在50-100亿元之间有世茂、融创、新城、金科等;营收50亿元以下的数量众多,代表公司有滨江、建发、越秀。其中滨江服务、绿城服务是优秀的物业公司。

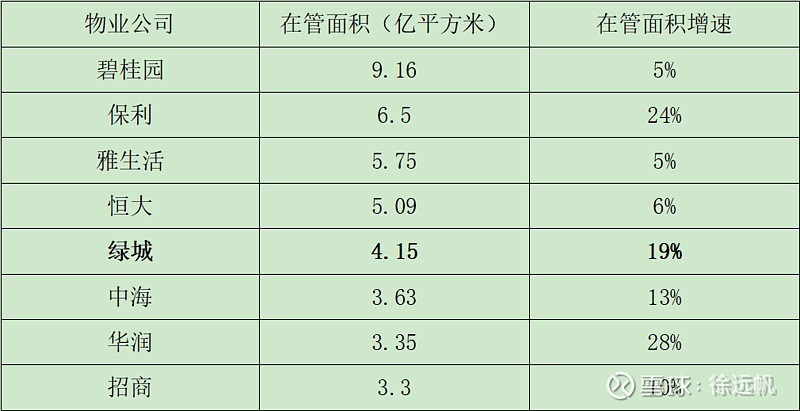

4.1在管面积的比较

物管有强消费属性,品牌口碑效应明显,绿城物业将保持竞争优势,继续提升市场份额。截至2023年6月30日,公司在管面积4.15亿平,较2022年末新增3050万平;2022年公司在管面积3.8亿平米(同比+26.4%),净增8000万平米(同比+49.3%)。在22年房地产下滑和疫情影响的冲击下,公司仍然维持了较高水平的外拓体量。储备面积作为在管面积的主要来源,2022年绿城服务储备面积再创新高,达到3.79亿平方米,同比增长9.0%,连续多年储备面积高于在管面积,可为未来绿城服务的稳健发展提供坚实基础。23-25年,公司如果能保持20%左右的合约储备面积转化速度,预计每年新增在管面积约8500万平米,在管面积复合增速能达到18.5%。

在管面积是决定基础物业服务营收的关键,绿城在第一梯队中在管面积和增速均位于前例,数据对比如下:

备注:数据均来自各公司2023年中报,万物云2023年中报中未披露最新在管面积。

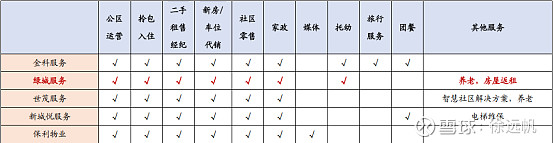

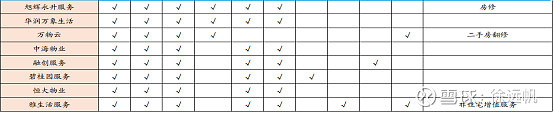

4.2 园区服务内容比较

2022年园区服务营收28.5亿元,同比增长9.1%增速有所放缓,但2023年中报显示园区服务已稳步复苏,营收同比增长达26.5%。

绿城服务开展园区服务的内容相比同行更丰富:

5、成本管控符合公司高品质定位

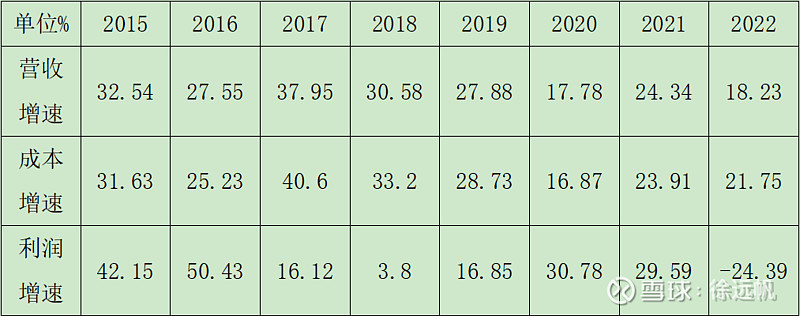

绿城服务的成本主要是员工工资、共用设施设备维护费、绿化养护费、固定资产折旧费及相关保险费等,其中占收入比最大的是员工工资(22年占33.8%),由于绿城服务高品质要求,基础物业投入了大量人力成本,除了管理人员、清洁工、保安、维修工等,还提供顾问咨询的专家团队和部分园区服务实施人员。公司员工人数随着在管面积增加而增加,这部分成本很难下降,所以物业不算规模经济的生意。

相比第一梯队整体水平,绿城服务毛利率较低,这与公司偏高水平的物业费不太匹配,这是投入成本较高所致。从这一点也可以看出,物业公司客户需求和股东回报短时期并不一致。绿城内部不刻意通过降低营运成本、降低投入来提高毛利,坚持高品质路线是绿城的企业文化。2022年成本投入增速高于收入增速,毛利率出现一定下滑,但2023年中报显示,随着基础服务较强的韧性和园区服务稳步复苏,今年上半年公司整体毛利率已回升至往年正常水平。

6、估值处于低估位置

2021年6月至今,物服行业股价都处于下跌调整阶段。例如,碧桂园服务已下跌88%、绿城服务已下跌70%、保利物业已下跌42%。物业公司股价集体下跌调整的主要原因有四点:(1)经济周期叠加房产周期驱使;(2)老百姓预期变差,不敢住房投资及升级;(3)人口高峰已过并造成预期向淡;(4)股价从2016年上涨到21年,估值已行至历史最高位,本来就存在调整的客观要求,基本面不利因素只是加大了调整的时间和空间。房地产债务形势恶化,导致市场认为物业公司被拖累,从而产生对营收和估值双杀的担忧。目前物业行业整体估值处于历史底部区间,修复空间较大。

对轻资产低投入且永续经营持续现金流的企业,可以采用与无风险利率进行比较的估值方法。结合公司历史PE及市场预期,笔者认为绿城服务PE取15-20为合理估值区间。根据2023年中报数据推算全年,23年归母净利润保守预估为7亿人民币(7.5亿港币),计算如下:

如果PE取15为合理估值(公司历史最低值为13.47),市值7.5×15=112.5亿,目前114亿港币市值处于合理估值水平。

如果PE取20为合理估值,市值7.5×20=150亿,目前114亿港币市值处于较低水平。

7、说明

二级投资我时常做两个假设,一,假设叫我从事物服职业我是否愿意?二、假设有个实业物服投资项目我愿意投吗?诚实地说,上述两项我均不愿意。不愿意并没有逻辑支撑,只是感性认识,有时原始感观就是所谓初心吧。

因而对绿城这笔投资并没有太大的期望,只是基于其低位低估,寄希望于风口偏好和风险偏好修复。$绿城服务(02869)$ $绿城中国(03900)$ $绿城管理控股(09979)$