#雪球星计划# #财报大炼金# #2021雪球投资炼金季# $中顺洁柔(SZ002511)$

欢迎关注中顺洁柔系列文章:

系列六:中顺洁柔竞争力分析及未来思考一

系列七:中顺洁柔竞争力分析与及未来思考二

各位读者朋友们如果看完了前面几个系列,下面我们来研究下公司的核心竞争力在哪?在年报披露公司对其核心竞争力进行了解读,分别是:

1、公司属于国内生活用纸行业的第一梯队成员

2、持续优化的产品结构

3、稳定高效的管理团队优势

4、覆盖全国的营销网络

5、全国性的生产基地布局

6、国际水准的产品质量优势

7、良好的研发能力

8、一流的生产设备

9、优秀的环境保护意识和环保技术

说句实在话这些核心竞争力谈不上有什么护城河,但也可以说成护城河不深或很浅,护城河不深或很浅就不能投资吗,当然不是,任何企业的发展史护城河从来都是从不深或很浅,慢慢堆积起来的,直到越来越宽,越来越深。下面来谈谈我对公司竞争力的一些理解:

1、后来居上、成长最快

恒安国际最早占领卫生巾领域,后进军生活用纸行业。恒安国际前身恒安实业于1985 年成立,并推出直条型“安乐”卫生巾,之后又推出高端品牌“安尔乐”卫生巾、 “安儿乐”婴儿纸尿裤和“安尔康”成人纸尿裤。

维达国际纸业起家,以收购方式开拓个护品类,兼顾国际市场。维达公司同样成立于1985 年,与中顺洁柔发展路径类似,公司早期以生活用纸产品抢占市场份额,同时注重国际市场。

金红叶为外商独资纸企,生活用纸起家,兼顾原纸的生产销售。1996年,亚洲浆纸业股份有限公司(新加坡)独资成立金红叶纸业(苏州工业园区)有限公司,而后被金光纸业(中国)投资有限公司收购。

公司中顺洁柔前身中顺纸业成立于1999年,是TOP4企业中成立最晚的一家。

对比这四家发现从2015年中顺洁柔的营收增速开始逐年增长,到了2016年之后保持行业最高的增长迅速。

经营分析:

公司生活用纸占营收的96%,利润占比98%,而个人护理利润仅占公司的2%,非常少,所以分析公司,核心就分析生活用纸。

毛利率:

毛利率逐年提升,在行业中保持最高的水平,主要是公司的高毛率产品提升所致。

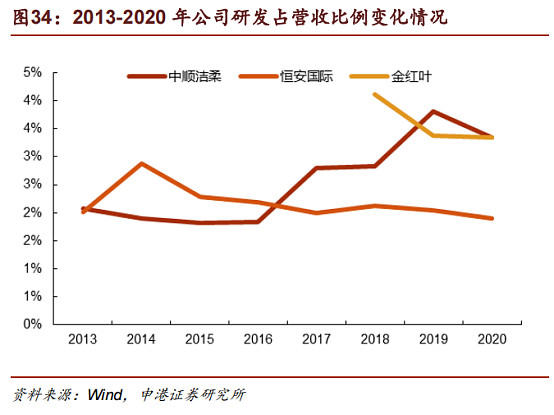

而公司高毛利率产品,例如母婴产品、美妆产品、卫生巾,这些高毛率产品不断推出,主要是公司注重产品研发,通过对比,在行业内公司研发比例较高。

公司近年来不断研发新品类。公司早期以洁柔、太阳两大纸类品牌抢占市场份额,近年来不断推陈出新。

2017 年推出自然木系列,产品定位高端人群,采用 100%进口原生木浆,注重健康安全理念;

2018 年公司推出新棉初白系列母婴及美妆产品,棉柔巾干湿两用;

2019 年进军个人护理市场,推出朵蕾蜜卫生巾;

2020 年,针对疫情下的市场需求,公司设立消毒防疫品生产线,推出口罩、消毒湿巾、洗手液等产品,预计在疫情常态化趋势下,此类防疫品可持续贡献可观利润;

2021 年,公司刚刚推出新生婴儿护理品牌 OKBEBE,产品包括婴儿纸尿裤与拉拉裤,按照医护级高标准生产。

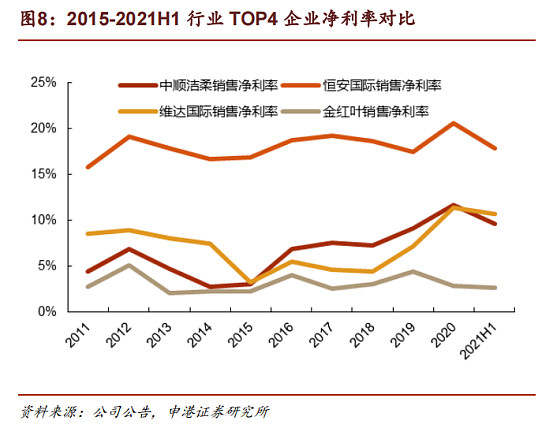

净利率:

公司的毛利率处于行业第一,但在净利率上公司与恒安国际仍有不少的差距,恒安国际15%以上的净利率,而公司净利率近两年在10%左右波动。

公司净利率远低于恒安国际,主要是的销售费用大幅增长。

销售费用:2007年1.26亿增长到2020年15.5亿,过去十三年增长了12.3倍。

营业收入:2007年12.4亿增长到2020年78.2亿,过去十三年增长了6.3倍。

在一个企业成长初期,由于产品本身的竞争力不足,只能在渠道上,品牌上多做功夫。

在广告宣传上费用一直保持较高增速:

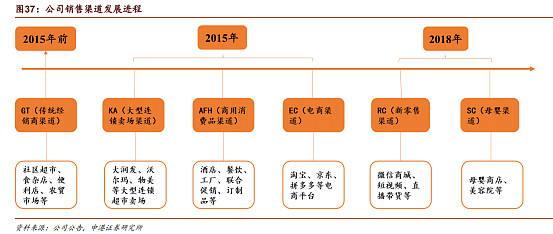

在渠道上已经覆盖全国的营销网络:从2015年前单一的经销商渠道拓展为目前GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)六大渠道齐头并进的发展模式,提高了公司的盈利水平

在第一梯队中,公司成长性最好,而且资产负债率最低,表明公司的发展并不过分依赖企业经营杠杆,公司经营十分稳健。

未完待续:

系列七:中顺洁柔竞争力分析与及未来思考二

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

@今日话题@@上市公司 @雪球创作者中心 $中顺洁柔(SZ002511)$