#雪球星计划# #财报大炼金# #2021雪球投资炼金季#

欢迎关注中顺洁柔系列文章:

系列一:生活用纸行业赛道不错吗?

系列二:中顺洁柔是好公司吗?

系列三:系列三:中顺洁柔发展史一

系列四:系列四:中顺洁柔发展史二

系列五:系列五:中顺洁柔2020年报解读

系列六:系列六:中顺洁柔竞争力分析及未来思考一

系列七:系列七:中顺洁柔竞争力分析与及未来思考二

为什么要研究生活用纸行业呢?主要是在《你选我分析第三期》,各位读者朋友们选出来的,当然我也对这家上市也非常感兴趣,我一直对我的朋友还有我的读者朋友们,我主要研究的目标就是我看得到的,摸得到了,这样我才能对产品本身有了一点点了了解,只有对产品有的了解之后,认识才能相对比较可靠点;还有另一点,在这个市场呆久了,其实牛股就在我们的身边,跟我们生活息息相关的上市公司大多数往往都能演变成长期牛股:伊利、美的、北新建材、中顺洁柔、茅台、海天味业、百润股份、东方雨虹等等。在投资中我对复杂的企业我是一点都不感兴趣,因为我知道自己几斤几两,有多大的能力做多大的事,不敢随便突破自己所建立的原则,人一旦过于自信,风险就在你的身边,它无处不在,我们只能保持敬畏、谨慎,这样才能活得长久点。

好了,废话说得有点多了,下面我来先来了解下生活用纸行业这个赛道如何?2019年国内市场规模1200亿左右,而公司2019年营收仅66亿,行业市场空间非常大。2010-2012年行业发展较快,2013-2017年行业发展同步GDP的增速,2018-2019年行业发展较慢。

2010-2019年国内生活用纸行业人均消费量逐年缓慢增长,从2010年3.5KG/人均增长到2019年7KG/人均,复合增长7.5%。

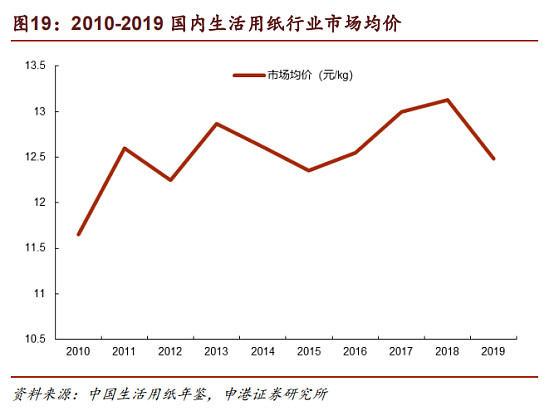

2010-2019年国内生活用纸市场均价保持在12-13元左右波动,并没有随着人均消费量的增加,均价有所提升,表明市场竞争非常激烈。

仔细观察人均生活用纸消费量与人均GDP呈正相关关系,也就是说受到经济影响较大,经济景气度较好,人均用纸消费量增长较多;经济景气度较差,人均用纸消费量增长就会放缓。

再来对比下世界各国人均每年卫生纸用量情况,从下图一眼就可以看出中国人均卫生纸用量离发达国家还有很大的差距;中国每年人均卫生纸用量50卷,而美国每年人均卫生纸用量140卷,相差三倍左右,这也就是说国内生活用纸行业未来仍有非常广阔的发展空间。

上文写到生活用纸行业市场均价保持在12-13元左右波动,近几年没有随着人均消费量的增长价格有所提高,表明生活用纸行业市场竞争非常激烈,但是为什么生活用纸行业均价没有随着人均消费量的增长价格有所提高呢?

主要是由于生活用纸产能过剩非常明显:2016-2020年产能年均复合增长率为 7.64%,产量年均复合增长率为3.37%,产能增速明显高于产量,产能过剩趋势愈发明显。

由于产能增速高于产量增速,生活用纸行业产能利用率从2016年的75%下降到64%左右。

从上面几张图片就可以判断出,国内生活用纸行业市场空间非常广阔,但增速并不快;由于市场竞争非常激烈,导致产能严重过剩,生活用纸均价过去几年并不能随着人均消费量的增长而有所提高。市场竞争非常激烈的本质主要是由于行业的准入门槛太低所导致的。那么这个行业可以投资吗?

下面我们来看看行业格局:

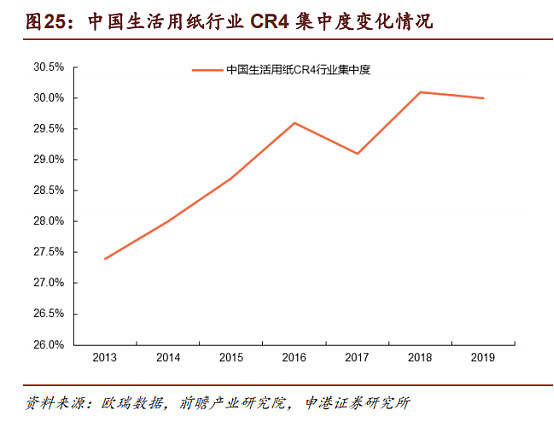

国内生活用纸行业CR4(前四集中度)从2013年27.4%提高到2019年CR430%左右,表明龙头企业能够随着行业的发展快速提升市场占有率,行业格局较为清晰。这种行业格局只能表述为:较为清晰,不像北新建材的石膏板或是百润股份的鸡尾酒那样非常清晰,一家独大;不过这样的行业格局仍然还算是不错的。

再来看看美国市场,生活用纸行业CR5市占率60%左右,而中国仅30%左右,国内未来仍然有很大可能持续提升市占率。

总结:从上面分析中我们就能得出一个非常简单的结论:生活用纸行业市场空间较大,但行业过去几年增速并不快,保持与GDP同步,由于市场竞争非常激烈,过去几年生活用纸均价保持在12-13元/KG波动,并不能随着人均消费量的提升而有所提高,主要是产能过剩非常严重造成的,本质原因是因为门槛太低所致,行业属性非常一般,没有提价权;虽然这个行业非常一般,但行业格局还算是不错,过去几年随着行业的发展,CR4从27.4%提升到CR430%,市场集中度逐年缓慢提升,而龙头公司就能受益于市场集中度的提升而不断成长。所以这个行业仍然还是有看点的,虽然有些瑕疵。

未完待续:

系列二:中顺洁柔是好公司吗?

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

@今日话题 @上市公司 @雪球创作者中心 @雪球达人秀 $中顺洁柔(SZ002511)$