$上海银行(SH601229)$ $民生银行(SH600016)$ $农业银行(SH601288)$

近期上海银行陆续公布了2018年、2019年一季度业绩,有两个超预期的特征。

第一个是营收增长超预期,2018年1季度、2季度、3季度、4季度和2019年1季度的营收增长分别是12%、28%、29%、32%、42%,营收增长逐季走高,尤其是2019年一季度的营收增速大超预期,是目前公布业绩的上市银行中最高增速。营收高速增长除了NIM扩大、贷款增长、中收增长外,还有去年一季度基数较低的因素,预计后面三个季度会逐渐回归常态。

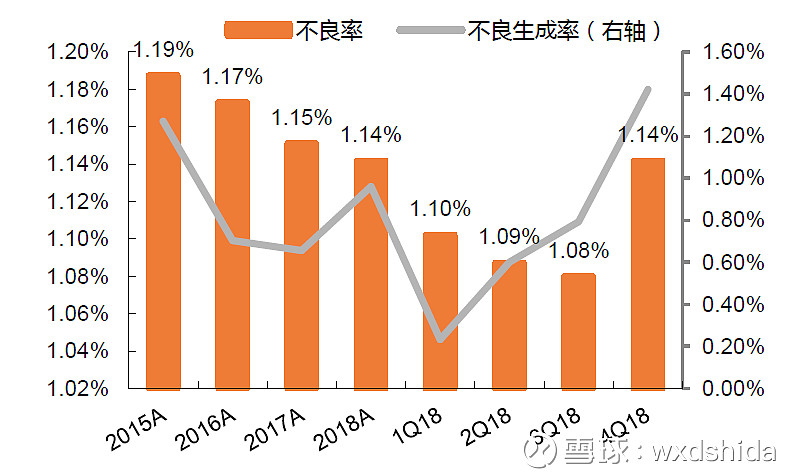

第二个是不良生成超预期,2018年末不良率1.14%,同比下降1个BP,环比三季度上升6个BP;2019年一季度末不良率1.19%,季度环比上升5个BP,不良率连续两个季度快速抬头,与上海地区资产质量稳定的外围环境很不相符。下面这个图可能看着比较明显,2018年2季度,上海银行的不良生产率开始上升,3季度开始,不良率开始上升。

鉴于上述两个超预期,我们可以确认,2019年上海银行业绩的增长前景主要取决于资产质量情况,因为营收增速已经是明牌,全年20%以上的营收增速几乎没有任何问题,关键是资产质量能否止住当前下滑势头,保持稳健经营。

要预判资产质量未来能否企稳,就要首先明确当前资产质量走坏的原因是什么,然后一步步的探析。这里批评下券商的报告,我看了近10篇券商研究报告,竟没有一家仔细分析上海银行的不良资产情况,不知道是懒还是无知。

一、细探资产质量数据

根据年报披露数据,2018年末不良余额为97亿,同比增加21亿。

按业务类型看,新增不良来自于公司贷款和消费贷款、信用卡贷款,其中公司贷款不良增加15亿,同比增加23%,不良率上升2个BP,估计主要是小微企业、科创企业贷款;个人消费贷款不良增加5亿,同比增加166%,不良率上升9个BP;信用卡贷款不良增加1亿,同比增加26%,不良率上升9个BP。也就是说,小微企业、科创企业、个人消费贷款、信用卡贷款是不良的主要来源。

从地区分类看,新增不良主要来自于上海地区,其中上海地区不良余额新增28亿,占全部新增不良的133%,不良率上升58个BP;环渤海地区不良余额新增1.3亿,不良率下降33个BP;长三角(除上海)、珠三角、中西部地区的不良余额、不良率全部双降。考虑到上海银行的科创企业贷款、信用卡发行、消费贷款主要集中在上海地区,这进一步验证了我们上面关于不良贷款来源的判断。

从担保方式看,新增不良主要来自信用贷款、抵押贷款,其中信用贷款新增不良4亿,不良率下降7个BP;抵押贷款新增不良20亿,占全部新增不良的95%,不良率上升50个BP。信用贷款新增不良数额基本可以与信用卡贷款、消费贷款的新增不良匹配,这进一步验证了上面的判断。

从行业来看,新增不良主要来自批发零售业、信息传输及信息技术服务业、公用事业,其中批发零售业新增不良18亿,占全部新增不良的85%,不良率提升358个BP,批发零售业是这几年的不良高发区,2016-2018年,上海银行批发零售业的不良余额分别是20亿、26亿、45亿,不良率分别是3.85%、5.15%、8.73%;信息传输及信息技术服务业新增不良1.5亿,不良率提升73个BP;公用事业新增不良800万,可以忽略不计。信息技术服务业可以匹配我们上面说的科创企业贷款;根据上海银行招股说明书记录,批发零售业可以匹配小微企业贷款。

鉴于此,我们猜测,上海银行的新增不良,主要来自于上海地区的信用卡贷款、消费贷款、科创企业贷款、批发和零售行业贷款这四个方面,其他环渤海、珠三角、中西部、长三角(上海除外)的不良压力很小。

因此,我们的问题焦点变成了上海地区的信用卡贷款、消费贷款、科创企业贷款、批发和零售行业贷款的资产质量有没有持续恶化的可能。

二、细探上海地区的资产质量情况

按照上述分析,从信用卡贷款、消费贷款、科创企业贷款、批发及零售贷款四个方面探析上海地区的资产质量。

(一)信用卡贷款。2018年末,上海银行信用卡贷款余额309亿,占全部贷款比值3.6%;余额净增61亿,同比增加24.6%,占全部贷款增量3.3%;信用卡不良余额5亿,占全部不良余额5%;新增不良1亿,占全部新增不良4.7%。无论是信用卡贷款的总量、新增,还是信用卡贷款不良的总量、新增都占比很小,且信用卡资产质量相对稳定,不会对整体资产质量造成太大的负面影响。

(二)消费贷款。2018年末,上海银行消费贷款余额1574亿,同比增加882亿,增幅127%,消费贷款占全部零售贷款的68%;其中互联网消费贷款余额1095亿,同比增加797亿,增幅268%。也就是说,消费贷款的主要增长来自于互联网消费贷款。根据年报数据披露,2016、2017、2018年6月、2018年末,上海银行的互联网消费贷款余额分别是100亿、298亿、693亿、1095亿,增长迅猛。所以,我们非常有必要深入探究互联网消费贷款。

1.互联网消费贷款。根据年报披露,上海银行的互联网消费贷款主要是信义贷、快线贷两个品种。信义贷是信用贷款,2017年推出,主要面向从业2年以上正式在编的公务员、事业单位员工、500强企业员工、金融机构员工及优势行业员工等;快线贷是2018年新推出的产品,资料没有查到,估计还没有大规模推广。通过上海银行的网站、微信公众号申请个人贷款,弹出的都是信义贷窗口,再结合2017信义贷推出后,互联网消费贷款增长迅猛,我们基本可以判定上海银行的互联网消费贷款的主要产品就是信义贷。

2.信义贷。信义贷是信用类贷款,结合前面我们分析2018年信用类贷款不良增加4个亿,不良余额12亿;个人消费贷款不良增加5个亿,不良贷款余额8亿;相对于800亿的互联网消费贷款增量,1100亿的余额,这样的新增不良额度并不高。

鉴于上述分析,我们基本可以排除当下互联网消费贷款资产质量恶化的趋势。按照信义贷的客户方向,如果上海银行能坚守客户底线,资产质量是可以保持稳定的,这就类似于盖可保险早期只做公务员汽车保险一样。但如果过于冲动,放弃了客户质量底线,则消费贷款的资产质量就难以持续稳定,这也类似于后期放弃了客户底线的盖可保险一样。

(三)科创企业贷款。上海市要打造中国科创中心,上海银行发挥地域优势,将科创金融作为发展方向,是央行指定的首批投贷联动试点行之一。2017年、2018年6月、2018年12月,上海银行的科创企业贷款余额分别是477亿、580亿、658亿,占全部对公贷款的比例分别是10.8%、11.0%、12.3%,同比增速分别是14%、XX、38%,环比增加分别是100亿、78亿,增长保持平稳,逐步提高。根据年报披露,上海银行的信息技术服务业贷款余额为166亿,仅为科创企业贷款的25%,因此不能简单将信息服务业归结为全部的科创企业。从年报中无法知晓上海银行科创企业贷款的资产质量,不过我们可以从网上查到上海地区整体的科创企业不良情况。根据上海银监局与上海市科委联合编制发布《2017年上海科技金融发展报告》,2017年末上海辖内科技型企业贷款余额2071.27 亿元,整体不良率0.37%;科技型中小企业贷款余额为1120.83 亿元,不良率0.61%。看起来好像也不是很高。

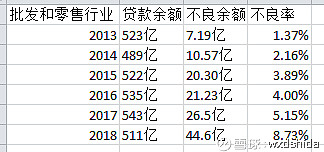

(四)批发和零售业贷款。下图我们统计了2013-2018年上海银行批发和零售行业的贷款数据和不良数据,可以确定这个才是不良攀升的主要来源。从2013-2018年,上海银行的批发和零售行业贷款余额并没有增长,但不良余额却从7亿增加到44.6亿,不良率从1.37%增加至8.73%。我对这个行业不熟悉,也无法从年报中找到更多关于这个行业的细节,但这并不影响我们得出分析结论。

通过上述的分析,我们对不良攀升的探析结论如下:1.基本排除信用卡贷款、互联网消费贷款的负面影响;2,科创企业贷款负面影响不确定,但相信不会太大;3.批发和零售行业贷款是不良攀升的主要来源。

根据上海银行招股说明书的说明,小微企业贷款主要投向了批发和零售行业,因此,也可以说是小微企业贷款中的批发和零售行业贷款是造成上海银行不良攀升的主要原因。

三、结论

简单重复上述推论:

1.从业务类型看,公司贷款是上海银行新增不良的主要来源,个人贷款并不是;

2.从地区来看,上海地区是新增不良的主要来源,其他地区并不是;

3.从担保方式看,抵押贷款是新增不良的主要来源,信用贷款并不是;

4.从行业看,批发和零售行业是新增不良的主要来源,批发和零售行业贷款余额自2013年以来并无增长,也就是说新增不良来自于存量贷款,并不是新增贷款,而2013年的存量贷款主要集中于上海地区的公司贷款,这也与1-3点的结论一致。

由此结论:1.信用卡贷款发展速度平稳,资产质量也平稳;2.目前快速发展的个人消费贷、科创企业贷款并不是当下新增不良的主力军;3.新增不良的主力军是来自于存量的上海地区的批发和零售行业的小微企业贷款,这也是近几年一直压缩的贷款类型,这从一个侧面也解释了上海银行为何2015-2016年大力开展同业投资业务,基本放弃贷款业务;2017-2018年加大贷款力度后重点发展零售贷款,公司贷款发展动力不足。因此,我们也可以说目前上海银行的新增不良主要来自于过去几年已经开始压缩的存量高风险批发和零售行业的小微贷款业务,去年以来重点新增的贷款的资产质量尚无明显恶化趋势。

观察2014-2015年的批发和零售行业不良余额变化,可以看出,只要宏观经济下行,这个行业的贷款就会迅速恶化;结合去年下半年以来的宏观经济形势,上海银行这样的资产质量变化形势也就比较明朗了。可以说,2018年的上海银行还在为2013年的资产配置买单。

对于未来的资产质量变化,我们只能结合一季度宏观经济超预期给出定性的判断。

注:上述推论是个人的一些想法,很可能南辕北辙、错误连篇,不能作为别人买卖的依据。