还没有开盘,给华侨城A的投资者泼盆冷水。

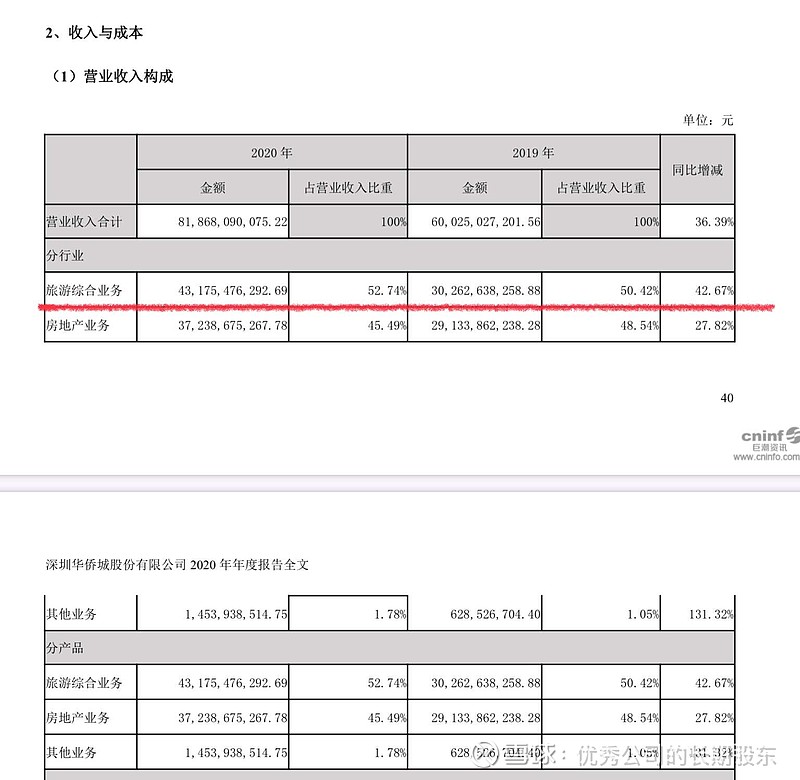

2020年年报披露:旅游综合收入431.75亿元、毛利额181.41亿元;

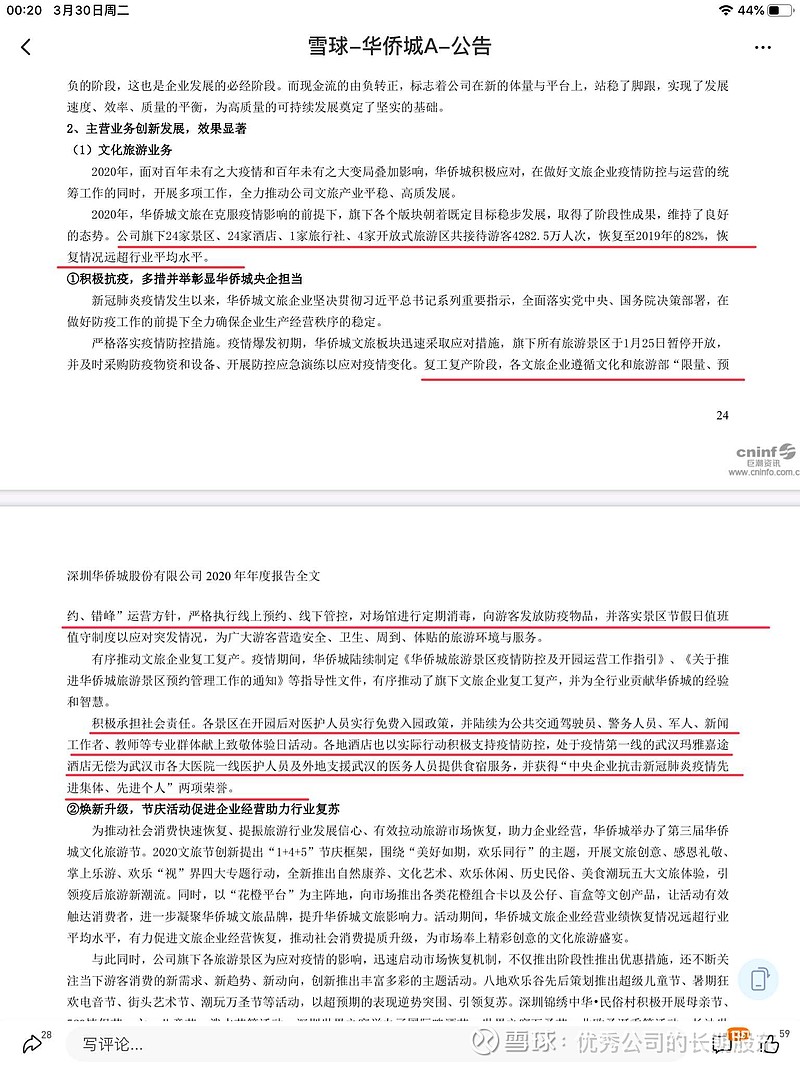

2020年,华侨城文旅旗下24家景区、24家酒店、1家旅行社、4家开放式旅游区共接待游客4282.5万人次,恢复至2019年的82%,恢复情况远超行业平均水平。

华侨城A2019年年报披露,旗下18 家景区、24家酒店、1家旅行社、2 家开放式旅游区,2019 年累计接待游客 5209 万人次,同比增长 12%。

华侨城还是不愿意单独披露文旅的真实收入,旅游综合收入这块,从2019年的302亿,到2020年的431亿,增幅42%。但是受到疫情的影响,游客从2019年的5209万下降到4282.5万,下降了927万人,而且还要承担社会责任。

在游客下降近1000万的情况下,旅游综合收入超过42%,那么,它的综合旅游真实利润来自哪里呢?懂得人自然都懂吧?大概是被加了各种定语的房地产吧?

不过分红倒是提高了,这是值得点赞的。

股价涨跌到哪里,我不知道。但是如果长期投资华侨城A,还是把文旅这块真实利润算清楚好一点 。

现在华侨城A的讨论区有各种造势贴,我想大家还是想清楚了再投资吧。房地产有房地产的估值,文旅有文旅的估值。市场就是这么残酷。

我没有恶意,就是闲得慌,因为毕竟在深圳华侨城生活了近二十年,有感情。对华侨城文旅这块收入,有感觉。

你们很多人想不到,深圳欢乐谷工作日有时候一天人流量也就两三千人。为什么知道呢?因为出口处的闸口会自动统计出园人数。

它还是靠周末赚钱。

$中国平安(SH601318)$ $万科A(SZ000002)$ $格力电器(SZ000651)$

精彩讨论

欢乐野战大队2021-03-30 01:53虽然你居住在华侨城,不代表你就了解$华侨城A(SZ000069)$ 这家企业,即使你以前在华侨城工作,没有进入核心层,那也是雾里看花一样迷迷糊糊在看热闹,看到的都是些鸡毛蒜皮的小问题。

在讨论华侨城的时候,经常有童鞋提出纯旅游概念,认为景区门票才是纯旅游收入,这是误区,在这里我想告诉童鞋们,传统的旅游业有七要素,行业现阶段是5万亿的经济规模,十年后将达到15万亿规模级别,涵盖吃/住/行/游/娱/演/购,换句话来说就是旅游+美食餐饮/食品饮料果蔬、旅游+酒店客栈/住宅地产、旅游+航空高铁运输/越野房车营地、旅游+游山玩水/休闲度假/温带候鸟旅居栖息地、旅游+电影动漫/曲艺汇演、旅游+商业购物中心/旅行免税店、旅游+主题乐园/马戏杂技娱乐场景。

以前是7要素,据说现在已经增加到18要素,那就是旅游+++18个行业赋能方向,有的要门票,有的是免费开放式景区获取全域经济效益,旅游是流量概念,哪有什么纯文旅或净旅游业务收入?旅游就是流量搬运,财富搬运工,旅游流量赋能的方向才是企业获得超额利润的地方。

你所认识的旅游,是指旅行社或景区门票酒店入住,其实这是没有搞清楚旅游含义,旅游是载体☞搭载着消费客流/资金流/信息流/商务流/冷链仓储商业物流来此汇聚,吸引着消费服务各种业态聚集在一起,旅游景区就是流量工厂,美食餐饮/美容美发/娱乐场所KTV包房按摩洗脚等商圈业态都是需要流量支撑的。

美国人都认为麦当劳是依靠汉堡包🍔赚钱,然后创始人大学演讲说依靠的是商业地产运营赚钱,其实他也没有把生意模式公开讲清楚,掩饰商业秘密,而以现在的逻辑观点看☞就是“流量”经营。

流量赋能方向才是企业获得超额利润的地方,没有流量的商业地产门店商铺都是低值仓库,十五年前我就把苏宁国美电器城的商业模式创新研究出来了,就说这两家公司不是依靠卖家电赚差价利润,而是在经营流量,在流量赋能的方向上套利赚钱。

上海引进迪士尼就是在荒凉片区注入旅游流量,流量聚集资源,能够吸引各种业态来此汇聚,就丰富了区域资源环境,就等于是重塑川沙那片荒凉地区的地理环境,就改善那片区域的人居环境,创建一处生态文明和谐欢乐的国际旅游度假区。

四海苍茫2021-03-30 12:26$华侨城A(SZ000069)$ 看到这篇帖子,我觉得作为一个小乔的小股东,文旅从业者,可以尝试回复一下,与帖主探讨交流,算是一个学习的机会吧。

一、文中提到“华侨城还是不愿意单独披露文旅的真实收入”。

小乔年报向来不单独披露文旅的真实收入,这点也一直为很多球友长期诟病,其实关于这点我记得@欢乐野战大队 等大V也做过回复。

我的认知,这与小乔的商业模式有关,作为一家开创了“旅游+地产”先河的央企,随着国家经济形态的升级,市场竞争态势的转变、小乔自身经验及能力的积累,也出于央企承接国家战略的责任自觉,2016年,华侨城在此模式基础上上探索出“文化+旅游+新型城镇化”的创新发展模式。“文化+旅游+新型城镇化”是一个庞大的生态系统。之前的“文旅+地产”模式,单纯提供具有单一属性和特质的文旅景点,由于缺乏周边规划和容纳多元消费业态的空间,这个点很难带动面,发挥出1+1>2的效果,一方面很难具备可持续发展的能力,另一方面由于地产比重大,起主导作用,反而被市场视为地产公司。

段总来到侨城后,力推“文化+旅游+新型城镇化”模式落地——华侨城通过拿地,建设完备的自循环系统,包括商业综合体、住宅、酒店、城市基建、城市公共空间、艺术展馆等,形成完整配套,以文旅为主链,贯穿起整个生态,从而提升区块价值,实现自我造血。小乔实际上是成为了一级开发商,形象地比喻,它就像一级政府,开发一个新区,不在乎初期卖地的蝇头小利,它算得是大账,通过旗下知名文旅品牌项目的入驻,带动区域价值的提升,实现0到1的突破;然后通过不断增添新的附加值,如艺术展馆、城市公共空间等,1后面的0迅速膨胀,最终将一块“生地”打造成为高价值的“熟地”——小乔称之为城市会客厅。因此,在小乔的商业模式中,文旅是一个范概念,文旅项目这个1之后的所有0都可视为文旅综合收入。这不是纸上谈兵,这一模式通过这几年的市场实证正在被兑现。可以看到万达、融创等很多企业正在萧规曹随,努力亦步亦趋地跟进,这从一个侧面论证了小乔的先见之明。

这套模式是一个全新的创新,所以市场很多人是不理解的。但在市场经济中,变是永恒不变的主题,关键是创新能否被证伪。举一个例子,一般而言像亚马逊这样长期亏损的企业,是绝对不会受资本市场待见的,但是贝索斯坚持自己的商业模式,认为企业的自由现金流比每股收益更为重要,一直以来它都坚持把赚到的绝大部分钱直接投资回公司,以便在未来获得更多利润。而最终市场认可了这套商业模式,所以亚马逊在疫情期间股价依然坚挺,贝索斯成为了世界首富。

二、文中提到“你们很多人想不到,深圳欢乐谷工作日有时候一天人流量也就两三千人。”

帖主可能对文旅行业不是特别熟悉,文旅行业是一个淡旺季分布不均的行业,而且是某种程度上的“靠天吃饭”——做文旅“工作日与节假日不一样,白天与晚上不一样,下雨与晴天不一样”。举几个例子,我曾供职的小乔旗下某个主题乐园,旺季收入占比高,暑期收入(7、8两个月)占全年收入1/3,国庆黄金周收入(一般7、8天不等)占全年收入1/10弱。周六、周日暑期入园游客可达9000至10000,而暑期平日就只有3000左右。遇上淡季,人数更少,收入低,比如每年11月至第二年3月,入园人数急剧下降,每天几十、几百人都有,遇上雨雪天,恨不得关园,因为收入还补不了园内人工成本。

深圳欢乐谷平时人流两三千人这在平日是国内主题公园的常态(国内能突破淡旺季区隔,天天接待人数破万的也就上海迪士尼、广州及珠海长隆了)。

景区经营,没什么要诀,就是稳住平日基本盘,做大假期加分项。平日市场是很难拓展的,最多通过团队接待增加一些收入。但假期市场是决定文旅景区经营好坏的核心要素,因为每到假期,出游成了刚需,我经历的记录是黄金周一天接待近4万人(达到接待上线),一天几乎相当于淡季一个月的接待量。

三、文中提到,“在游客下降近1000万的情况下,旅游综合收入超过42%,那么,它的综合旅游真实利润来自哪里呢?懂得人自然都懂吧?大概是被加了各种定语的房地产吧?”

的确,因为疫情影响去年小乔旗下景区收入均受到了很大影响,内部消息,全年盈利的景区凤毛麟角,主要就是北京欢乐谷(门票收入下滑很大,但是去年卖了40万张年卡),上海欢乐谷(没想到吧,在上海迪士尼的大本营,没被压倒,反而逆风飞扬,不过这也有上海迪士尼疫情关闭等原因)和长沙世界之窗(由湖南广电经营团队托管,完全是靠湖南广电人的霸蛮、努力,将这个小乔旗下投资最少的乐园做得风生水起)。

但是疫情期间文旅板块并非没有亮点,其实行业最重要的旺季除了五一外,都集中在下半年,暑期、十一黄金周、万圣节、圣诞节、元旦跨年等。欢乐谷集团包括两个世界之窗,今年万圣节可以说打了一个超级大胜仗,几乎每个景区都创下了入园人数及经营收入的历史新高,而且还不是超了一丁点——上海欢乐谷万圣节当天收入1500万元,历史新高;长沙世界之窗10月31日当晚网上订票超过6万,因超过接待上限被迫临时停止游客入园。中国人的文旅需求是刚需,关键是能提供什么品质的产品满足他们。

文旅综合收入的迅猛提高,我认为除了小乔景区板块积极自救外,很大原因是得益于17年“文化+旅游+新型城镇化”战略的全面铺开落地,到2020年正好结出硕果,从这个角度来说,未来小乔的业绩只会越来越好。因为这一战略经过几年的磨合验证,在小乔内部已经达成战略一致,并从人力、资金等层面给予全面扶持,星辰大海的旅程未来可期。

最后,我想说一句,综观A股4000多支股票,我认为从当前的内在价值与市场报价的反差而言,真得很难找到比小乔更值得投资的标的了。小乔年后的上涨只是一幕波澜壮阔的价值回归之路的开始,我愿意持有它,与它共同成长,见证一个世界级文旅企业的崛起。加油,小乔!

火火的猪2021-03-30 05:59华侨城的现金流改善按年报说明是一种主动控制的结果,三档红线压着,不适合大量进土储,主要的前期扩展项目进入销售周期,正的多负的少,不过过两年可能会影响商品房销售房营收增速。

文旅这一块其实很清楚了,2020年全国景区基本上春节到五一都是停业状态,行业收入都是下降70%、90%的,不可能卖门票坐过山车水世界收入增长42%,大部分还是文旅项目的房产销售,因为毛利率的下降,高毛利非住宅纯旅游项目减少,所以才导致增收没有增利。

幸福指数1002021-03-30 01:08我还是那句话,这个问题可以等到股价超过12元再讨论,现在不到10元,市场并没有给文旅业务估值,还不需要操心到底文旅业务值多少钱

老挝熊猫2021-03-30 07:29楼主的观点就是说保险公司就应该依靠保单赚钱啊,怎么还投资呢。或者说腾讯就应该收每个人的微信qq注册费啊,游戏,广告,投资这些怎么能算作腾讯的收入呢。

对于收入和利润来说,我们主要看利润的可持续性,纠结于思考旅游赚钱还是地产赚钱的思考方式不科学。从利润的可持续性角度来看,地产带来的利润不存在大的的问题,文旅的利润也即将扬帆起航。

全部讨论

虽然你居住在华侨城,不代表你就了解$华侨城A(SZ000069)$ 这家企业,即使你以前在华侨城工作,没有进入核心层,那也是雾里看花一样迷迷糊糊在看热闹,看到的都是些鸡毛蒜皮的小问题。

在讨论华侨城的时候,经常有童鞋提出纯旅游概念,认为景区门票才是纯旅游收入,这是误区,在这里我想告诉童鞋们,传统的旅游业有七要素,行业现阶段是5万亿的经济规模,十年后将达到15万亿规模级别,涵盖吃/住/行/游/娱/演/购,换句话来说就是旅游+美食餐饮/食品饮料果蔬、旅游+酒店客栈/住宅地产、旅游+航空高铁运输/越野房车营地、旅游+游山玩水/休闲度假/温带候鸟旅居栖息地、旅游+电影动漫/曲艺汇演、旅游+商业购物中心/旅行免税店、旅游+主题乐园/马戏杂技娱乐场景。

以前是7要素,据说现在已经增加到18要素,那就是旅游+++18个行业赋能方向,有的要门票,有的是免费开放式景区获取全域经济效益,旅游是流量概念,哪有什么纯文旅或净旅游业务收入?旅游就是流量搬运,财富搬运工,旅游流量赋能的方向才是企业获得超额利润的地方。

你所认识的旅游,是指旅行社或景区门票酒店入住,其实这是没有搞清楚旅游含义,旅游是载体☞搭载着消费客流/资金流/信息流/商务流/冷链仓储商业物流来此汇聚,吸引着消费服务各种业态聚集在一起,旅游景区就是流量工厂,美食餐饮/美容美发/娱乐场所KTV包房按摩洗脚等商圈业态都是需要流量支撑的。

美国人都认为麦当劳是依靠汉堡包🍔赚钱,然后创始人大学演讲说依靠的是商业地产运营赚钱,其实他也没有把生意模式公开讲清楚,掩饰商业秘密,而以现在的逻辑观点看☞就是“流量”经营。

流量赋能方向才是企业获得超额利润的地方,没有流量的商业地产门店商铺都是低值仓库,十五年前我就把苏宁国美电器城的商业模式创新研究出来了,就说这两家公司不是依靠卖家电赚差价利润,而是在经营流量,在流量赋能的方向上套利赚钱。

上海引进迪士尼就是在荒凉片区注入旅游流量,流量聚集资源,能够吸引各种业态来此汇聚,就丰富了区域资源环境,就等于是重塑川沙那片荒凉地区的地理环境,就改善那片区域的人居环境,创建一处生态文明和谐欢乐的国际旅游度假区。

$华侨城A(SZ000069)$ 看到这篇帖子,我觉得作为一个小乔的小股东,文旅从业者,可以尝试回复一下,与帖主探讨交流,算是一个学习的机会吧。

一、文中提到“华侨城还是不愿意单独披露文旅的真实收入”。

小乔年报向来不单独披露文旅的真实收入,这点也一直为很多球友长期诟病,其实关于这点我记得@欢乐野战大队 等大V也做过回复。

我的认知,这与小乔的商业模式有关,作为一家开创了“旅游+地产”先河的央企,随着国家经济形态的升级,市场竞争态势的转变、小乔自身经验及能力的积累,也出于央企承接国家战略的责任自觉,2016年,华侨城在此模式基础上上探索出“文化+旅游+新型城镇化”的创新发展模式。“文化+旅游+新型城镇化”是一个庞大的生态系统。之前的“文旅+地产”模式,单纯提供具有单一属性和特质的文旅景点,由于缺乏周边规划和容纳多元消费业态的空间,这个点很难带动面,发挥出1+1>2的效果,一方面很难具备可持续发展的能力,另一方面由于地产比重大,起主导作用,反而被市场视为地产公司。

段总来到侨城后,力推“文化+旅游+新型城镇化”模式落地——华侨城通过拿地,建设完备的自循环系统,包括商业综合体、住宅、酒店、城市基建、城市公共空间、艺术展馆等,形成完整配套,以文旅为主链,贯穿起整个生态,从而提升区块价值,实现自我造血。小乔实际上是成为了一级开发商,形象地比喻,它就像一级政府,开发一个新区,不在乎初期卖地的蝇头小利,它算得是大账,通过旗下知名文旅品牌项目的入驻,带动区域价值的提升,实现0到1的突破;然后通过不断增添新的附加值,如艺术展馆、城市公共空间等,1后面的0迅速膨胀,最终将一块“生地”打造成为高价值的“熟地”——小乔称之为城市会客厅。因此,在小乔的商业模式中,文旅是一个范概念,文旅项目这个1之后的所有0都可视为文旅综合收入。这不是纸上谈兵,这一模式通过这几年的市场实证正在被兑现。可以看到万达、融创等很多企业正在萧规曹随,努力亦步亦趋地跟进,这从一个侧面论证了小乔的先见之明。

这套模式是一个全新的创新,所以市场很多人是不理解的。但在市场经济中,变是永恒不变的主题,关键是创新能否被证伪。举一个例子,一般而言像亚马逊这样长期亏损的企业,是绝对不会受资本市场待见的,但是贝索斯坚持自己的商业模式,认为企业的自由现金流比每股收益更为重要,一直以来它都坚持把赚到的绝大部分钱直接投资回公司,以便在未来获得更多利润。而最终市场认可了这套商业模式,所以亚马逊在疫情期间股价依然坚挺,贝索斯成为了世界首富。

二、文中提到“你们很多人想不到,深圳欢乐谷工作日有时候一天人流量也就两三千人。”

帖主可能对文旅行业不是特别熟悉,文旅行业是一个淡旺季分布不均的行业,而且是某种程度上的“靠天吃饭”——做文旅“工作日与节假日不一样,白天与晚上不一样,下雨与晴天不一样”。举几个例子,我曾供职的小乔旗下某个主题乐园,旺季收入占比高,暑期收入(7、8两个月)占全年收入1/3,国庆黄金周收入(一般7、8天不等)占全年收入1/10弱。周六、周日暑期入园游客可达9000至10000,而暑期平日就只有3000左右。遇上淡季,人数更少,收入低,比如每年11月至第二年3月,入园人数急剧下降,每天几十、几百人都有,遇上雨雪天,恨不得关园,因为收入还补不了园内人工成本。

深圳欢乐谷平时人流两三千人这在平日是国内主题公园的常态(国内能突破淡旺季区隔,天天接待人数破万的也就上海迪士尼、广州及珠海长隆了)。

景区经营,没什么要诀,就是稳住平日基本盘,做大假期加分项。平日市场是很难拓展的,最多通过团队接待增加一些收入。但假期市场是决定文旅景区经营好坏的核心要素,因为每到假期,出游成了刚需,我经历的记录是黄金周一天接待近4万人(达到接待上线),一天几乎相当于淡季一个月的接待量。

三、文中提到,“在游客下降近1000万的情况下,旅游综合收入超过42%,那么,它的综合旅游真实利润来自哪里呢?懂得人自然都懂吧?大概是被加了各种定语的房地产吧?”

的确,因为疫情影响去年小乔旗下景区收入均受到了很大影响,内部消息,全年盈利的景区凤毛麟角,主要就是北京欢乐谷(门票收入下滑很大,但是去年卖了40万张年卡),上海欢乐谷(没想到吧,在上海迪士尼的大本营,没被压倒,反而逆风飞扬,不过这也有上海迪士尼疫情关闭等原因)和长沙世界之窗(由湖南广电经营团队托管,完全是靠湖南广电人的霸蛮、努力,将这个小乔旗下投资最少的乐园做得风生水起)。

但是疫情期间文旅板块并非没有亮点,其实行业最重要的旺季除了五一外,都集中在下半年,暑期、十一黄金周、万圣节、圣诞节、元旦跨年等。欢乐谷集团包括两个世界之窗,今年万圣节可以说打了一个超级大胜仗,几乎每个景区都创下了入园人数及经营收入的历史新高,而且还不是超了一丁点——上海欢乐谷万圣节当天收入1500万元,历史新高;长沙世界之窗10月31日当晚网上订票超过6万,因超过接待上限被迫临时停止游客入园。中国人的文旅需求是刚需,关键是能提供什么品质的产品满足他们。

文旅综合收入的迅猛提高,我认为除了小乔景区板块积极自救外,很大原因是得益于17年“文化+旅游+新型城镇化”战略的全面铺开落地,到2020年正好结出硕果,从这个角度来说,未来小乔的业绩只会越来越好。因为这一战略经过几年的磨合验证,在小乔内部已经达成战略一致,并从人力、资金等层面给予全面扶持,星辰大海的旅程未来可期。

最后,我想说一句,综观A股4000多支股票,我认为从当前的内在价值与市场报价的反差而言,真得很难找到比小乔更值得投资的标的了。小乔年后的上涨只是一幕波澜壮阔的价值回归之路的开始,我愿意持有它,与它共同成长,见证一个世界级文旅企业的崛起。加油,小乔!

华侨城的现金流改善按年报说明是一种主动控制的结果,三档红线压着,不适合大量进土储,主要的前期扩展项目进入销售周期,正的多负的少,不过过两年可能会影响商品房销售房营收增速。

文旅这一块其实很清楚了,2020年全国景区基本上春节到五一都是停业状态,行业收入都是下降70%、90%的,不可能卖门票坐过山车水世界收入增长42%,大部分还是文旅项目的房产销售,因为毛利率的下降,高毛利非住宅纯旅游项目减少,所以才导致增收没有增利。

我还是那句话,这个问题可以等到股价超过12元再讨论,现在不到10元,市场并没有给文旅业务估值,还不需要操心到底文旅业务值多少钱

楼主的观点就是说保险公司就应该依靠保单赚钱啊,怎么还投资呢。或者说腾讯就应该收每个人的微信qq注册费啊,游戏,广告,投资这些怎么能算作腾讯的收入呢。

对于收入和利润来说,我们主要看利润的可持续性,纠结于思考旅游赚钱还是地产赚钱的思考方式不科学。从利润的可持续性角度来看,地产带来的利润不存在大的的问题,文旅的利润也即将扬帆起航。

哥们,带上小蜜,至少实地去欢乐谷考察一次吧。

当你买了人均230的门票、吃了人均200的园内午餐、体验过几个100-200的单独收费项目后,最好还能住一下配套的2000一晚、节假日需要提前两个月预定的酒店。你就会怀疑,5000万人次、400亿的营收,折合人均1000块还不到是不是低了点,你甚至会怀疑,zzc管理层是不是隐藏了点什么

当然,我理解你这种痛苦源自于6-7块钱的时候,在长达半年多的时间里一直犹豫着最终没下手,或许你是被洗脑去了赛道的阵营,这我表示深深的同情,其实也不怪你,很多人就是这么干的。

不过,现在这个当口,赔率依旧很高,概率已经是明牌了,唯一需要的,就是下手!

做过餐饮的都知道,即便仅仅周末也是足够的,郊区奥莱的周六日餐饮收入甚至比城区的餐饮的全时段还要好做,有些生意内行人看不懂,外行人只看表面就更看不明白,我曾经一度不信同行在远郊奥莱里面卖糖葫芦,只卖过年前后四个月能挣一百多万,比在大商场里干一年火锅店挣得的多得多,我这这只是举个例子,有些事情不是表面那么简单,一年下来谁赚到真金白银才是硬道理啊。

今天真忙,年报都没看,地产有住宅地产,商业地产,也有文旅地产,它们共同点除了开发宅外,差异在于做商业还是文旅综合。以此为基础,从网点布局,拿地模式,到经营模式都有差异。华侨城文旅综合就是以文旅低价拿地,在此地块上开发出的所有商品和服务。

麻烦你看看两市谁还有能力在10大欢乐谷所处一线和核心一线拿地布局运营资产?再看看35个欢乐海岸系列产品布局的卡位,可以百度下已运营的深圳和顺德,谁还可以?请注意,我都不提这些资产需要多少钱来建,我只说把地拿下来。华侨城的护城河不比赤水河的水低。没有格局注定赚不了大钱。我就问一句你懂$华侨城A(SZ000069)$ 吗?不懂可以先看看这个帖子

网页链接

这股是最近雪球最大的造势股,各种雄文上热门蹭新城,蹭宋城,居然连爱尔眼科都要蹭,最后的结果可想而知