国庆七天乐,第二弹来自于德国的视力矫正领先品牌:干!

①公司以视力矫正业务为主,类似于国内该行业NO.1爱尔眼科,炒A股的朋友应该都听说这一家知名大牛股吧?

②公司赛道好,技术优,定位高,在德国丹麦排名领先,中国区业务大幅提升,募资主要加大中国区投资力度,未来发展可期;

③同行希玛一周暴涨4倍,德视佳没有4倍,那2倍有没有?

④单价略高,入场费8888,不少散户挡在了门外,散户少,股价稳!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.109 德视佳01846.HK

本年度第109支标的

德视佳$德视佳(01846)$于 1993 年成立,是德国及丹麦视力矫正行业的领先品牌之一,结合了德国眼科的卓越技术及 25 年的个性化客户服务经验。德视佳为中高收入水平目标客户提供优质服务,在德国、丹麦及中国拥有业务。

按 2018 年的收益计,德视佳分别在德国及丹麦不包括PRK/LASEK的先进晶体置换手 术及屈旋光性手术市场中排名第一及第二。2018年,德视佳因连续第四年在全世界完成的蔡司三焦点晶体置换手术最多及在德国完成的全飞秒激光手术最多而获卡尔蔡司颁奖。于2018 年,德视佳凭借在欧洲完成的后房型人工晶体(ICL)植入术最多而获得Staar Surgical 颁奖。

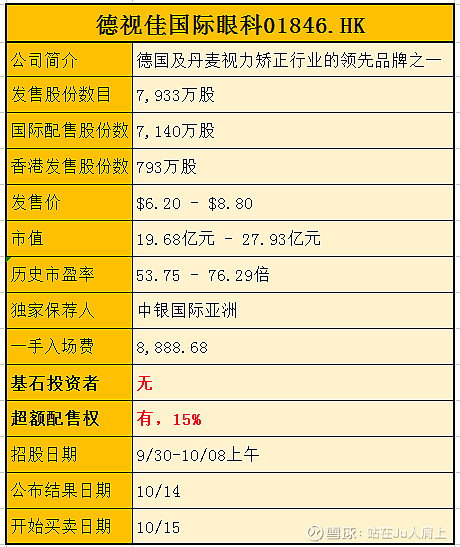

一、发行简介

回拨机制

二、财务报表

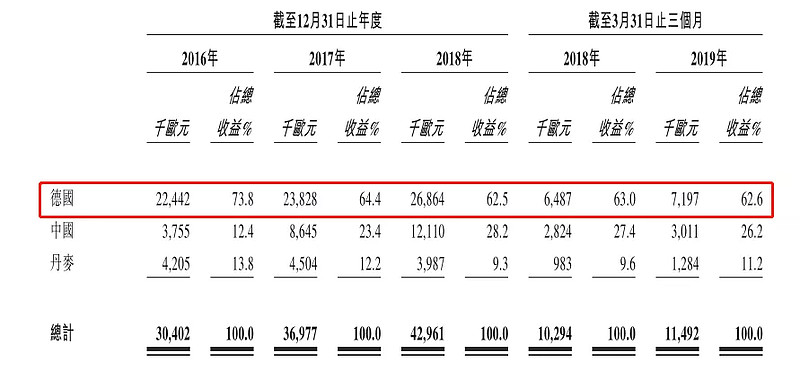

单位:千欧元

财报显示:

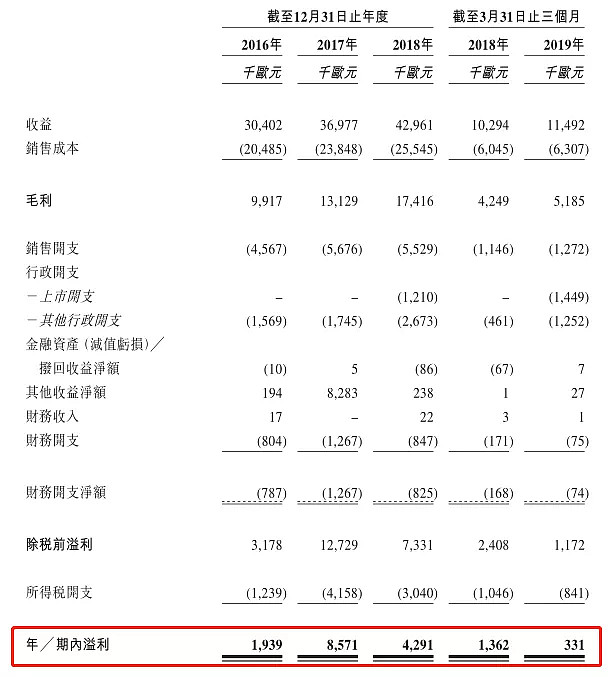

2016年至2018年,该集团分别实现收益为3040.2万欧元、3697.7万欧元及4296.1万欧元;年内溢利分别为193.9万、857.1万、429.1万欧元。

经调整利润为193.9万、248.3万、550.1万欧元(扣除上市开支)。经调整PE为41.73~59.22倍。(1欧元兑8.57港元)

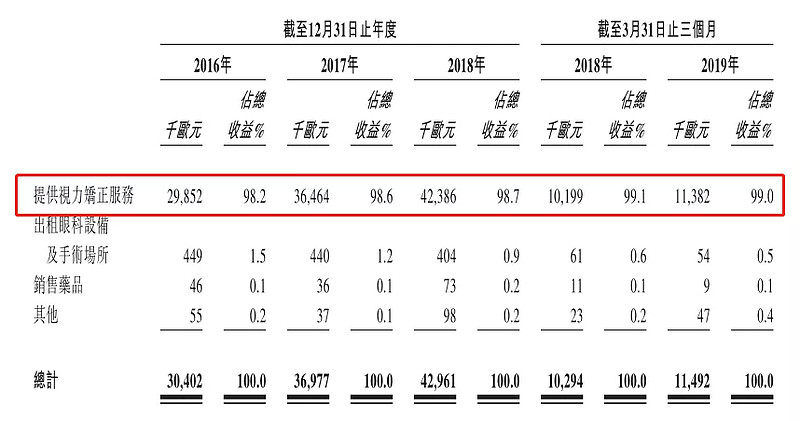

主营业务收入按类型分

视力矫正服务是德视佳的核心收入业务2016-2018年,该业务收入占比从98.2%提升至98.7%。截至今年3月底,该比重升高至99%,收入达1138.2万欧元,除此之外,公司当期的其他业务收入仅有11万欧元,几乎可以忽略。

主营业务收入按区域分

德国地区始终为公司主要营收贡献地区,值得注意的是,近三年丹麦地区不仅营收占比持续下降,而同期中国地区则表现大幅增长。

募资用途

约40.0%将主要用于在中国主要城市(包括成都和重庆)设立诊所;约33.0%将主要用于可能收购欧洲的诊所集团;约17.0%将主要用于加大集团的营销力度;及约10.0%将用作集团的营运资金及用于一般企业用途。

三、综合分析

1、基石投资者,无;

2、绿鞋,15%;

3、孖展倍数,截止目前暂未足额;

4、一手中签率:不超购40%,超购75%;

5、公司市值19.68~27.93亿元,适中;

6、同行表现

去年大牛股希玛眼科,超购1569倍,中签率8%,暗盘涨幅71%,首日涨幅76.21%。上市第一周即暴涨4倍,神奇!

7、保荐人过往业绩

先期招股的春城热力01853.HK的保荐人也是中银国际,大行稳不稳?

去年至今三个项目:浦林成山、维港环保、华检医疗,1胜2负跌多涨少。

四、 操作计划

所有账户一手!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股ipo# @今日话题 @雪盈证券 $庄臣控股(01955)$

附:雪盈福利

雪盈证券港股打新优惠:打新手续费100元先收后返,新开户送66港币,入金>20000港币送300港币,戳这里开户》》》》》》点击“雪盈通道”办理港卡~

·END·

专注港美股打新分享

自媒体:A-H-IPO

近期新股:

《网页链接{#港股ipo#国际永胜:年度第10支创业板,申!}》

《网页链接{#港股ipo#傲迪玛:又一坡村汽车服务商,申!}》

《网页链接{#港股ipo#庄臣控股:港环卫服务NO.1,申!}》

《网页链接{#港股ipo#华营建筑:港逾50历史承建商,申!}》

《网页链接{#港股ipo#春城热力:吉林最大供热商,不申!}》

《网页链接{#港股ipo#360鲁大师:批零倒挂,基石36%,撸!}》

如此多标的,账户资金撑不住了吧?$百威亚太(01876.HK)$卖出的钱来得及吗?卖了心痛,不卖也心痛…是不是?