结论:不申!

①国内公共事业类标的,供电供水供热诸如此类生意,一般人是做不上的;

②公司提议派息率不低于利润的30%,收益与分红都较稳,值得长线投资!

③内资公司发行的H股表现普遍欠佳,大股东一般不关心股价,打新胜率低;

④20天的超长招股时间,是否让你想到了另一支标的——银杏教育!笔者特意翻了一下银杏的表现,暗盘0%,首日跌幅6.25%。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.107 春城热力01853.HK

本年度第107支标的

供热是春城热力$春城热力(01853)$的核心业务,在长春市有超过20年的经营历史。

根据弗若斯特沙利文报告,按2018年供热服务面积计,春城热力是吉林省最大的供热服务提供商。于2018年 12月31日,春城热力的供热服务面积约为38.5百万平方米,分别占吉林省及长春市总供热服务面积约6.3%及15.4%。

一、发行简介

回拨机制

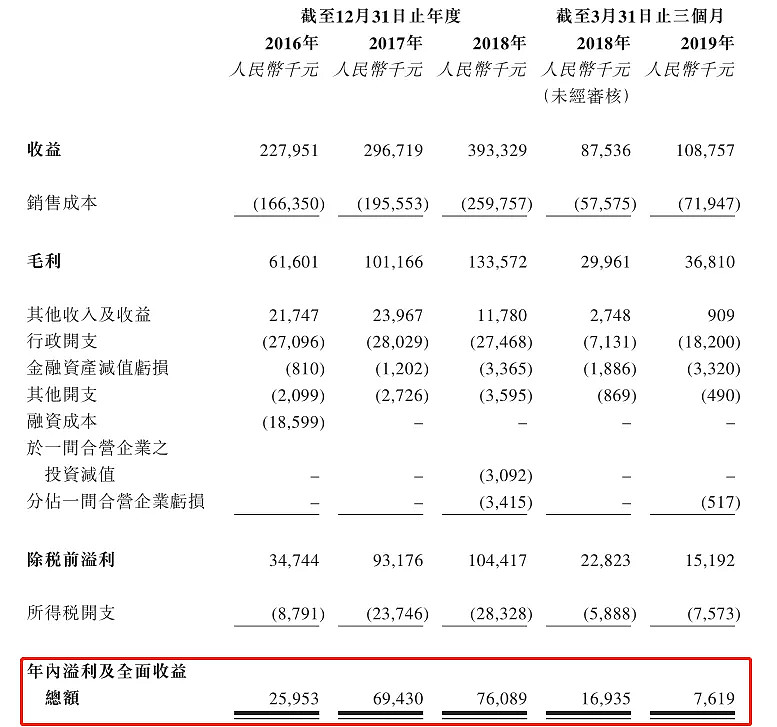

二、财务报表

单位:人民币千元

财报显示:

16至18年收入分别为人民币8.48亿元、11亿元、14.4亿元,今年首3个月收入为5.48亿元人民币;16至18年纯利分别为人民币7279万、8583万元、1.02亿元,今年首3个月纯利为1.28亿元人民币;

东北地区冬季为主要供暖期,第一季度利润占全年大头,预计今年度整体利润1.5亿左右,PE-TTM约为5.91~7.78。

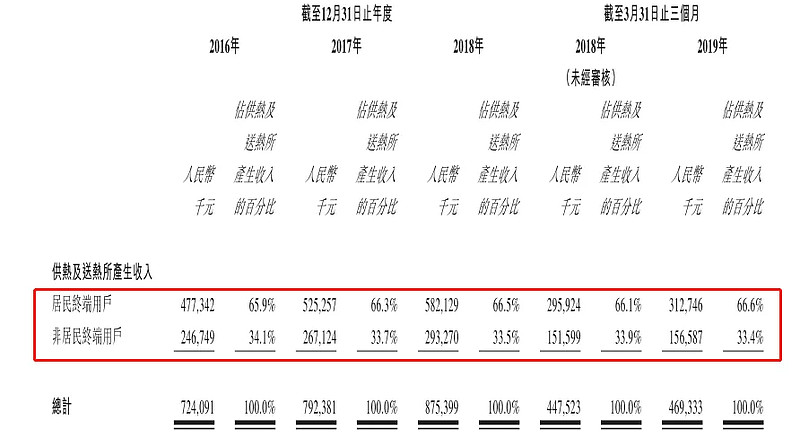

主营业务收入 按客户分

公司供热客户包括位于我们供热服务区域的居民终端用户及非居民终端用户。

于2016年、2017年及2018年12月31日以及2019年3月31日,分别拥有258,098名、284,750名、306,966名及306,966名客户。十大客户通常是大学、医院、物业开发商及物业管理公司。

截至2016年、2017年及2018年12月31日止年度以及截至2019年3月31日止三个月,我们的五大客户分别占我们总收益约7.1%、17.5%、29.1%及11.1%。

募资用途

集资所得其中41%用于通过增强智能供热网络系统,进一步提升供热业务的自动化水平;41%用于升级、更换现有一级管网及供热设施;13%用于扩张公司的供热服务面积;余下5%用于潜在收购供热服务公司及供热服务面积。

三、综合分析

1、基石投资者,无;

2、绿鞋,15%;

3、孖展倍数,暂未足额;

4、一手中签率:不超购30%;

5、公司H市值8.87~11.67亿元亿元,适中;

6、同行表现

暂无国内同行上市。

7、保荐人过往业绩

中银国际浓眉大眼第一反应是个好人,结果笔者拉出其担当独家保荐人的项目,去年至今共计3个,浦林成山、维港环保、华检医疗,1胜2负跌多涨少,想必这也是要进黑名单的。

四、 操作计划

所有账户不申!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

#港股ipo# @今日话题 @雪盈证券 $傲迪玛汽车(08418)$ $滔搏(06110)$

附:雪盈福利

雪盈证券港股打新优惠:打新手续费100元先收后返,新开户送66港币,入金>20000港币送300港币,戳这里开户》》》》》》点击“雪盈通道”办理港卡~

·END·

专注港美股打新分享

自媒体:A-H-IPO