结论:申!

①与华营类似的,行业高度分散,竞争激烈,公司市场占比仅0.8%;

②分散行业的一个小虾米,投资价值就不谈了,投机价值尚可;

③外加丰盛融资王牌保荐,历史成功率颇高,投机属性陡增;

④高升4名基石,都是老总朋友,是友不是敌,合计占比32.7%;

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.106 高升集团01283.HK

本年度第106支标的

高升集团控股$高升集团控股(01283)$是香港的机电工程服务供应商,其历史可以追溯至2000年。

一、发行简介

回拨机制

二、财务报表

单位:千港元

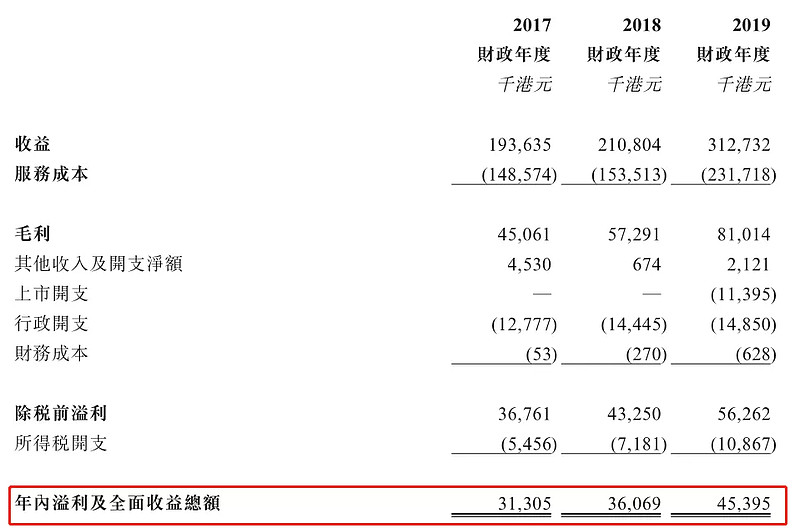

财报显示

17至19年(截至3月底)收入分别为1.93亿元、2.1亿元、3.12亿元;

17至19年(截至3月底)毛利分别为4,506万元、5,729万元、8,101万元;

17至19年(截至3月底)纯利分别为3,130万元、3,606万元、4,539万元;

17至19年(截至3月底)经调整纯利分别为3,130万元、3,606万元、5,679万元(若扣除上市开支);

经调整公司估值为8.77~10.53倍。

根据Ipsos报告,香港机电工程行业总产值由2013年的255亿港元增加至2018年的397亿港元,复合年增长率约为9.3%,预测机电工程行业总产值将由2019年的414亿港元增加至2022年的486亿港元,复合年增长率为约5.5%。就竞争而言,香港机电工程行业高度分散,而该公司占截至2019年3月31日止年度行业收益约0.8%的市场份额。

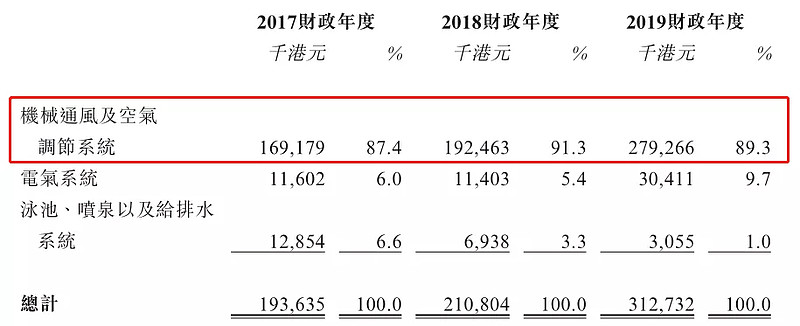

主营业务收入 按类型分

公司的主要收入来源是承接安装及保养机械通风及空气调节系统。截至2016~2019年财政年度,该业务的收益分别约为1.62亿港元、1.69亿港元、1.92亿港元及2.79亿港元,分别占该公司同年及同期的收益约84.7%、87.4%、91.3%及89.3%。

募资用途

集资所得其中约34.4%用于购买履约保证金;47.3%为机械通风及空气调节采购成本;余下用于增聘员工及一般营运资金。

三、综合分析

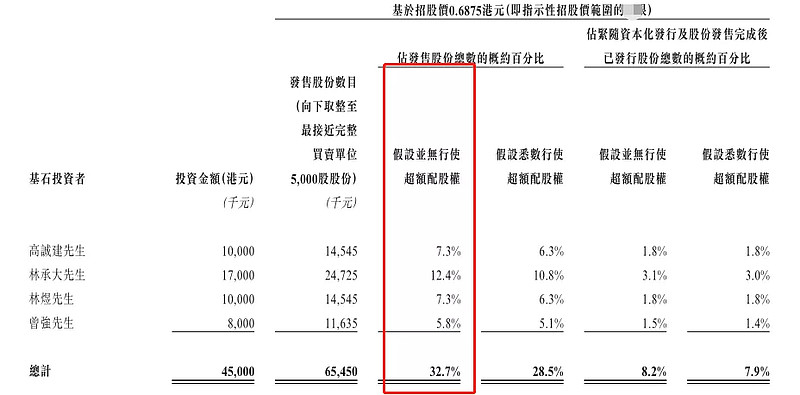

1、基石投资者,4名;

基石投资者有四位,均为主席高黎雄的朋友,合共认购4,500万元,按中间价计算,约占发售股份32.7%,禁售期6个月!

2、超额配售权,15%;

3、孖展倍数,暂未足额;

4、一手中签率:不超购20%,超购40%;

5、公司市值5.0~6.0亿元,与庄臣一样,主板入门级;

6、同行表现

前有司长股安乐工程01977.HK,是港第一大机电安装公司,锁价1.2元发行,以暗盘跌幅-9.17%,首日涨幅35.83%完成逆袭!$安乐工程(01977)$

7、保荐人过往业绩

独家保荐人丰盛融资,这表现应该是你理想中的梦中情人!去年至今总计保荐9个项目,除美臻集团微亏外,其余一律录得正收益,且出了光丽科技、WAC、MOS HOUSE多支暴涨标的。$MOS HOUSE(01653)$

四、 操作计划

所有账户申一手!

附最新招股书:

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

附:雪盈福利

雪盈证券港股打新优惠:打新手续费100元先收后返,新开户送66港币,入金>20000港币送300港币,戳这里开户》》》》》》点击“雪盈通道”办理港卡~