国有大行和重要股份行,除了招行,动态PE都已经在6倍以下了,昨天今日话题还推了一篇雄文,银行股,是否到了要离开的时候!-- 兼谈银行股的自由现金流估值!认为即使现在这个估值,依然高估。

我不是银行达人,实际上也不是任何行业的研究达人,我不太擅长分析细节数据,但我可以做一点常识估值。

我有几个假设:1、信用货币时代,系统全面的金融危机并不容易发生。2、系统性重要银行大而不能倒。3、赔本的买卖没有人做。

如果你不认同上面的假设,那下面的文字就不用读了。

这些年来,银行股的估值是逐年走低,最基本的原因是ROE逐年走低,虽然利润逐年增长但赚钱难度越来越大。但ROE会不会永远低下去呢?当然不会。

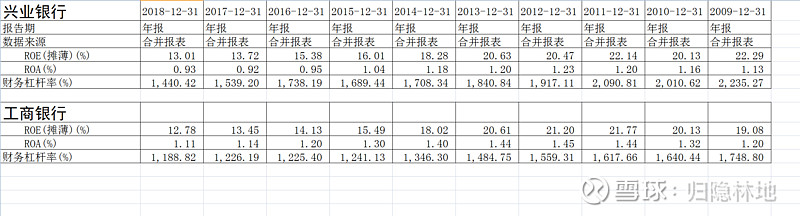

ROE是ROA与杠杆倍数的乘积,十年来,银行的杠杆倍数是不断降低的,ROA也是不断降低的。杠杆倍数反映了银行的激进与保守,所以国有大行通常比其他银行低很多,系统性重要银行,不能倒闭,所以也不能让他们太冒险。ROA某种意义上反映了银行的资源禀赋和经营能力,所以“好”银行通常会高一些,但“差”银行也不会无限降低,原因就是我上面假设的第三点,赔本的买卖没人做。

现在继续假设,某银行变得越来越保守,杠杆倍数降到了10倍,ROA也下降到0.7,并就此稳定下来,那么长期的ROE稳定在7%,分红率30%,永续增长率4.9%,大概率比其他行业的永续增长更高。假定届时无风险利率3%,风险补偿5%,贴现率8%,那么届时合理PE为10倍(按【30%*(1+4.9%)/(8%-4.9%)】计算)。目前银行的ROE不到14%,如果直接打到7%,利润腰斩(实际上最近几年都是维持利润增长而ROE慢慢下滑),那么目前PE直接翻倍,即从6上升到12,相比预期的10倍虽有向下空间也已不大。

即使银行中途有几年利润大幅下滑,只要不亏损,没有破产清算或者大量发新股稀释股份,上述的计算都成立。

为了说明上述假设已经是足够保守,附上两个典型银行(也是个人看好的银行)最近十年的数据。另外,按银监会的监管指标,ROE应大于11%,也说明上述假设已经超现实的悲观。

——————————

早上起来看了大家回复,特别感谢@颜慕回 @复利时空 两位,指出本人估算时的重大疏失。

精彩讨论

银袋2019-09-15 01:30合理PE=(1-b)(1+g)/(r-g)

b为利润留存率,现在是0.7,g=0.049,r为预期收益率(年化)。

所以,

合理PE=0.3*1.049/(r-0.049)

=0.3147/(r-0.049)。

所以,合理PE与你的预期收益率有关。通俗一点来说,就是要想年化收益率高,只能便宜买。要求年化收益率不高,买贵点也行。

银袋2019-09-15 08:55这个公式是戈登模型的变体,估值是永续经营期间的分红总和。如果永久不分红,那么估值为零。

颜慕回2019-09-15 09:52股利贴现模型,股价P等于未来股利D按要求收益率r贴现的贴现值。

即P=D1/(1+r)+D2/(1+r)∧2+……

将上述等比数列求和,得到P=D1/(r-g)

变形得到PE1(前期PE)=(1-b)/(r-g);

或者,PE0(静态PE)=(1-b)×(1+g)/(r-g);

或者r=DP1(前期股息率)+g,这个变换是最直观的,长期持有收益率等于前期股息率+股息增长率。

股息贴现时不需要考虑留存在企业未分配的“留存价值”,因为在稳定低速增长的假定下,这部分“留存价值”是按g增长的,低于贴现率r,很多年后的“留存价值”贴现到现在的价值会无穷趋近于零。

bigfatcat2019-09-15 07:21长期看不自己作死的银行都会永续成长。

红桃K1232019-09-15 04:44只要股价涨了,原本认为有问题的,就都不是事了。股价跌了,原本认为没问题的也一定找出事来,这就是股民。所以别太把股民的看法当回事。

全部讨论

合理PE=(1-b)(1+g)/(r-g)

b为利润留存率,现在是0.7,g=0.049,r为预期收益率(年化)。

所以,

合理PE=0.3*1.049/(r-0.049)

=0.3147/(r-0.049)。

所以,合理PE与你的预期收益率有关。通俗一点来说,就是要想年化收益率高,只能便宜买。要求年化收益率不高,买贵点也行。

就算银行除了分红之外的利润都是假的话,只以分红作为利润计算,当前银行H的PE约16~17倍。对于永续经营、分红稳如狗的公司,这个PE也不贵。

现在是太便宜了,不敢想信是真的。

换一个视角看现在银行的估值,以建设银行为例:

建设银行5.12万亿个人贷款,平均收益率为4.76%,建设银行平均存款成本为1.55%,也就是按揭贷款这一项,一年可以获利1640亿。

我们假设建设银行其他所有的贷款都不赚钱,解释建设银行的非息收入也不赚钱,所有的一切都是为了按揭贷款服务,扣税后建设银行还有1300亿的利润。

这种基本上没有什么坏账风险了吧,给予10倍市盈率,那就是1.3万亿的市值,和今天港股的市值基本上一致。

也就是说,投资者认为建设银行24万亿的资产19万亿是垃圾不赚钱估值为0,建设银行31%占比的手续费佣金等等非息收入是垃圾估值为0。

银行的主要资产货币资金,市净率大幅低于1,说明即使银行不经营了,把钱分给股东,也会有收益。这还不算低估吗?何况银行还有很强的盈利能力。

银行股的几大问题。一是金融脱媒。大智移云的发展和直接融资大力拓展,银行对经济参与度逐步下降;二是银行天然更偏向于传统经济,而未来的发展的重心在新经济(现在的大量研究表明,新经济占比32%,大约到2030年,新经济占比将达到77%),简言之,新技术导致新经济,新经济需要新金融支撑,而银行更适合于旧经济。当然如果估值足够低,也是可以作为投资标的,但是一定要清楚,那是烟蒂投资。$工商银行(SH601398)$ $招商银行(SH600036)$ $中国平安(SH601318)$

乐观估计5年一倍,悲观估计,估值现在是合理的。长期持有收益率等于gdp增长率。

你这个算法没看懂。如果看roe等于7,合理的pb大概不到2倍。如果净资产减少伴随roe降低,这不是双杀吗?目前的情形不可能损失净资产的,而是净资产现在很多是被隐藏的,也就是实际的roe要比这个数据低。比如真是roe是10%,杠杆率降低一点,净资产逐年增加一点,就到7%了。我觉得大概有1倍的上涨空间。

目前的银行股谈PE、PB没什么意义(招行、宁行除外),因为你的那个E和B是不真实的,不良松一松,拨备松一松,利润就出来了!比如民生银行如果按照招行那样严格认定不良和计提拨备,它很可能是亏损的,可是它的会计利润依然每年有600亿,这样的利润没有什么意义!分红倒是有一定的参考价值! $兴业银行(SH601166)$ $平安银行(SZ000001)$ $南京银行(SH601009)$

给的“合理PE”并不合理吧?

30%稳定分红率+4.9%的稳定盈利增速,折现率10%,只能给5.88PE吧(股息率5.1%+股息增长率4.9%=10%)

银行没有经营用不上的富余现金,假定的稳定状态下如果盈利全分红自然就会零增长,用1/PE+增长率来算预期收益是不行的(等于是说盈利全分还能有同样的增长)。