一、从产能视角看如何进行收益管理

接上文:服务电商与零售电商的差异中提到的服务业受产能瓶颈因素有较强的收益管理诉求,下面从产能、成本性态、客流属性展开讲讲,顺便带出美团和抖音在商户中客流定位的差异,上图:

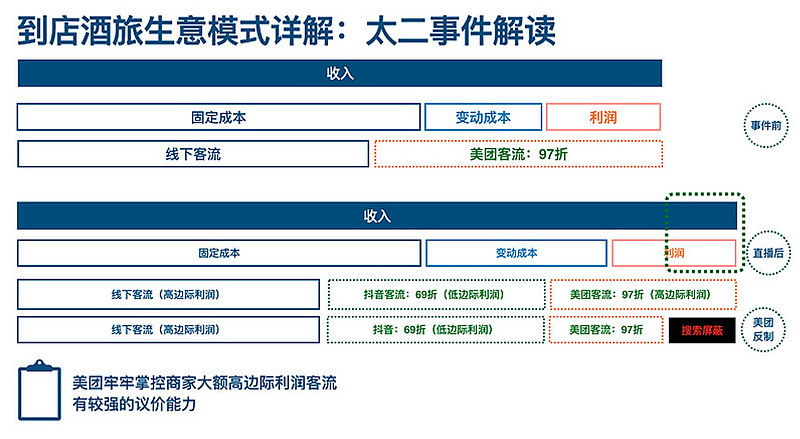

商户成本中房租、人力、水电都可以归类为固定成本,食材酒水归类为变动成本。

客流分层里面线下walk-in的客流都是接近全价属于高边际利润的客流,网络客流要进行拆分,特价倾销客流(如5折代金券)是贴着变动成本定价的属于低边际利润客流,而常规优惠(如8折~9.5折代金券)是商户基于竞争和获取增量诉求设定的优惠,属于中边际利润客流。美团之前主打的是常规优惠客流,目前也做了特价团购这样的工具,供给给商家做特价倾销的营销。抖音主打的是特价倾销客流,属于低边际利润客流,其实也好理解,在刷短视频的时候推荐一个9折的代金券,在单视频10秒左右的节奏中很难形成转化。

疫情期间,线下客流萎缩,而美团的常规优惠客流中很多都是近场交易,也随着一起萎缩,甚至这两部分客流已经不足以覆盖店铺的固定成本,这个时候商家会拿出具备价格吸引力的特价套餐/代金券,获取一些低边际利润去覆盖固定成本。

疫后复苏期间,线下客流和美团常规优惠客流快速恢复,覆盖店铺固定成本已经不是很大问题,疫后新开的店铺开张产生会推特价团购/代金券,以及产生的竞争压力,一些老店也被卷入到特价竞争中去,因此疫后复苏后特价倾向的诉求有一定减弱但依然能够保持客观的规模。

为什么商户不把特价套餐/代金券放在美团上进行特价倾销呢?

可能很多人第一感觉是美团的流量不足或者说短期聚量的能力不够,其实不然,还是回到上一篇中由于产能瓶颈引发的收益管理诉求,在收益管理下商户客流分层里面美团占据的是量大且高边际利润的渠道定位,如果美团卖特价套餐/代金券,虽然能够扩量,但原本的高边际利润的客流摇身一变成了低边际利润的客流,这对商户来说是白忙活了一场,利润可能没增甚至下降。**因此在产能瓶颈较低的品类里面,「以量换价」的逻辑是不成立,这也是美团商业模式不如拼多多的一个表现。**当然拼好饭是另辟蹊径的实现了「以量换价」,下一篇谈这个问题。

当然近期上线的特价团购实际上美团已经一定程度上解决了特价倾销的问题,即在特价团购中售卖的套餐/代金券,商家可以自主选择不在商户主页展示,来实现常规优惠和特殊优惠客流的隔离,商户的认可度有待继续观察。

ok,到这里是不是近期太二在抖音售卖69折代金券时间引发美团在大众点评侧搜索屏蔽的事件逻辑就清晰,上图:

解读就不展开了,这个事件太近了,双方经过磋商已经和解。

二、抖音核心能力在到店生意的适配性

强大的流量规模和算法分发能力 Vs 到店流量的三层漏斗

第一层漏斗——基于销售半径的LBS流量切分:

抖音巨大规模的流量需要经过算法进行LBS切分,并且基于不同品类销售半径进行分发,唯有经过这两个因素切分的流量对商户来说才是有效流量,这对抖音的算法来说是可以实现的,但对快手来说就有点难了,两个平台在本地生活服务上表现的差距是远大于用户活跃盘的差距。履约半径越长的品类,抖音就有更大的空间去发挥自身的优势,举例:

零售电商,销售半径是全国 远大于服务电商

品质餐馆,销售半径是10km+,普通餐馆销售半径 < 5km

第二层漏斗——产能瓶颈决定可耐受的流量上限:

经过上层流量分发后,商户对于流量的渴求度也是不同的,渴求度的上线就是店铺产能的瓶颈。产能瓶颈上线排序:景点门票 > 奶茶、咖啡 > 汉堡、快餐 > 正餐 > 酒店

第三层漏斗——需求可启发难度决定转化效率:

不同品类需求的性态也存在巨大的差异,有一些是刚需型的品类,所谓刚需指的是需求很难压抑也很难启发,比如说开锁,这个需求是没办法压抑的,同样也没办法启发,比如平台送一张满500-498的开锁代金券,消费者也不会去囤。同样偏刚需的也有酒店,但也有例外,比如酒店中的一些亲子、度假型的酒店这部分需求是可以启发的,抖音的短视频内容的沉浸式表达也非常适合这个品类的销售。启发性需求受价格、频度影响,各位都是有闲钱投资的,月光族的流动性管理是没办法囤积一些高价且低频的品类,相对来说低价和高频的品类更加的适合抖音进行转化。

综上,经过三次漏斗后可见抖音更擅长的品类有:汉堡、奶茶、冰淇淋、鸭脖、炸鸡、餐饮、度假酒店、旅游年卡、门票;相对不擅长的品类有:普通酒店、生活服务、电影票、KTV

抖音模式是在服务电商有相较美团在一些品类上是存在差异化的优势,两家公司的竞争一部分是差异化和同质化并存的竞争。

三、抖音与美团在到店战场的细分

双平台直营PK区:大连锁、优质品牌商户。抖音对这部分商户相较美团有增量的价值主张,即特价倾销,这部分市场是之前美团早年占据,但随着规模扩大而失去的市场,此刻对美团来说是要去主动进攻的,包括近期的特价团购和直播的上线,这都是特价倾销场景下所需要的营销工具,同时美团为了稳住这部分优质的商户进行了返佣。

美团 Vs 抖音服务商PK区:腰部以下商户和下沉城市。服务商不同于抖音平台无限子弹模式,对盈利和亏损高度敏感,抖音对服务商采取扶持政策短期能够提供外在竞争力,但随着对服务商政策从扶持到收割,服务商的竞争力和生存境况将会出现很大程度上的逆转。美团应对这个战场的方式对商户合作在费用上做减免,实际上是对商户侧打价格战,这个在政策扶持期是两平台拼消耗,随着抖音政策的转变,这部分伤害将有服务商承担,这个战场对服务商来说是一个退出门槛很低的战场,几个月持续性失血,服务商就调整不玩了。

之前追过一个服务商的财报:网页链接

还有一点内容关于用户与平台、用户与商户关系的内容,篇幅的原因暂时不展开了。

下一篇预告:餐饮外卖、闪购、拼好饭

商户成本中房租、人力、水电都可以归类为固定成本,食材酒水归类为变动成本。

客流分层里面线下walk-in的客流都是接近全价属于高边际利润的客流,网络客流要进行拆分,特价倾销客流(如5折代金券)是贴着变动成本定价的属于低边际利润客流,而常规优惠(如8折~9.5折代金券)是商户基于竞争和获取增量诉求设定的优惠,属于中边际利润客流。美团之前主打的是常规优惠客流,目前也做了特价团购这样的工具,供给给商家做特价倾销的营销。抖音主打的是特价倾销客流,属于低边际利润客流,其实也好理解,在刷短视频的时候推荐一个9折的代金券,在单视频10秒左右的节奏中很难形成转化。

疫情期间,线下客流萎缩,而美团的常规优惠客流中很多都是近场交易,也随着一起萎缩,甚至这两部分客流已经不足以覆盖店铺的固定成本,这个时候商家会拿出具备价格吸引力的特价套餐/代金券,获取一些低边际利润去覆盖固定成本。

疫后复苏期间,线下客流和美团常规优惠客流快速恢复,覆盖店铺固定成本已经不是很大问题,疫后新开的店铺开张产生会推特价团购/代金券,以及产生的竞争压力,一些老店也被卷入到特价竞争中去,因此疫后复苏后特价倾向的诉求有一定减弱但依然能够保持客观的规模。

为什么商户不把特价套餐/代金券放在美团上进行特价倾销呢?

可能很多人第一感觉是美团的流量不足或者说短期聚量的能力不够,其实不然,还是回到上一篇中由于产能瓶颈引发的收益管理诉求,在收益管理下商户客流分层里面美团占据的是量大且高边际利润的渠道定位,如果美团卖特价套餐/代金券,虽然能够扩量,但原本的高边际利润的客流摇身一变成了低边际利润的客流,这对商户来说是白忙活了一场,利润可能没增甚至下降。**因此在产能瓶颈较低的品类里面,「以量换价」的逻辑是不成立,这也是美团商业模式不如拼多多的一个表现。**当然拼好饭是另辟蹊径的实现了「以量换价」,下一篇谈这个问题。

当然近期上线的特价团购实际上美团已经一定程度上解决了特价倾销的问题,即在特价团购中售卖的套餐/代金券,商家可以自主选择不在商户主页展示,来实现常规优惠和特殊优惠客流的隔离,商户的认可度有待继续观察。

ok,到这里是不是近期太二在抖音售卖69折代金券时间引发美团在大众点评侧搜索屏蔽的事件逻辑就清晰,上图:

!网页链接

解读就不展开了,这个事件太近了,双方经过磋商已经和解。

二、抖音核心能力在到店生意的适配性

强大的流量规模和算法分发能力 Vs 到店流量的三层漏斗

第一层漏斗——基于销售半径的LBS流量切分:

抖音巨大规模的流量需要经过算法进行LBS切分,并且基于不同品类销售半径进行分发,唯有经过这两个因素切分的流量对商户来说才是有效流量,这对抖音的算法来说是可以实现的,但对快手来说就有点难了,两个平台在本地生活服务上表现的差距是远大于用户活跃盘的差距。履约半径越长的品类,抖音就有更大的空间去发挥自身的优势,举例:

零售电商,销售半径是全国 远大于服务电商

品质餐馆,销售半径是10km+,普通餐馆销售半径 < 5km

第二层漏斗——产能瓶颈决定可耐受的流量上限:

经过上层流量分发后,商户对于流量的渴求度也是不同的,渴求度的上线就是店铺产能的瓶颈。产能瓶颈上线排序:景点门票 > 奶茶、咖啡 > 汉堡、快餐 > 正餐 > 酒店

第三层漏斗——需求可启发难度决定转化效率:

不同品类需求的性态也存在巨大的差异,有一些是刚需型的品类,所谓刚需指的是需求很难压抑也很难启发,比如说开锁,这个需求是没办法压抑的,同样也没办法启发,比如平台送一张满500-498的开锁代金券,消费者也不会去囤。同样偏刚需的也有酒店,但也有例外,比如酒店中的一些亲子、度假型的酒店这部分需求是可以启发的,抖音的短视频内容的沉浸式表达也非常适合这个品类的销售。启发性需求受价格、频度影响,各位都是有闲钱投资的,月光族的流动性管理是没办法囤积一些高价且低频的品类,相对来说低价和高频的品类更加的适合抖音进行转化。

综上,经过三次漏斗后可见抖音更擅长的品类有:汉堡、奶茶、冰淇淋、鸭脖、炸鸡、餐饮、度假酒店、旅游年卡、门票;相对不擅长的品类有:普通酒店、生活服务、电影票、KTV

抖音模式是在服务电商有相较美团在一些品类上是存在差异化的优势,两家公司的竞争一部分是差异化和同质化并存的竞争。

三、抖音与美团在到店战场的细分

双平台直营PK区:大连锁、优质品牌商户。抖音对这部分商户相较美团有增量的价值主张,即特价倾销,这部分市场是之前美团早年占据,但随着规模扩大而失去的市场,此刻对美团来说是要去主动进攻的,包括近期的特价团购和直播的上线,这都是特价倾销场景下所需要的营销工具,同时美团为了稳住这部分优质的商户进行了返佣。

美团 Vs 抖音服务商PK区:腰部以下商户和下沉城市。服务商不同于抖音平台无限子弹模式,对盈利和亏损高度敏感,抖音对服务商采取扶持政策短期能够提供外在竞争力,但随着对服务商政策从扶持到收割,服务商的竞争力和生存境况将会出现很大程度上的逆转。美团应对这个战场的方式对商户合作在费用上做减免,实际上是对商户侧打价格战,这个在政策扶持期是两平台拼消耗,随着抖音政策的转变,这部分伤害将有服务商承担,这个战场对服务商来说是一个退出门槛很低的战场,几个月持续性失血,服务商就调整不玩了。

之前追过一个服务商的财报:网页链接

还有一点内容关于用户与平台、用户与商户关系的内容,篇幅的原因暂时不展开了。

下一篇预告:餐饮外卖、闪购、拼好饭