最近在谈公费出书《巴菲特的投资秘密》,刚好又获得了雪球的“十大新锐用户”提名。为了感谢各位投票的球友,决定“挤出”干货写个系列文章。如果觉得市赚率有用的话,请给我投票,万分感谢。11月7日~11月16日,每天可投一票,相关链接:网页链接

******** 正 文 分 割 线 ********

芒格曾表示,当年劝说巴菲特投资比亚迪,更像是一笔风险投资。所以说,很多人误以为,巴菲特投资比亚迪是成长股。而实际上,如果按照巴菲特的角度来看,真正的操作思路应该是困境反转股。

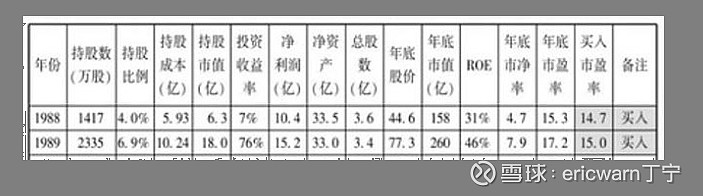

首先要说的是,巴菲特认为,高ROE企业理应获得与其匹配的高PE估值。受此启发,笔者发明了一个叫作“市赚率”的估值参数,其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年和1989年的市赚率结果平均下来,刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。所以说,市赚率很可能就是巴菲特的投资秘密。

考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE。估值周期股和困境反转股时,便可将MRQ PB和多年ROE平均值代入到第二公式。巴菲特投资中国石油时,采用的就是四年期的ROE平均值。当时中国石油的市值仅为370亿,市赚率估值0.38PR。简单计算之后,刚好与巴菲特宣称的1000亿内在价值相吻合。

书归正传,巴菲特投资比亚迪的2008年,刚好遇到了次贷危机。比亚迪当年的ROE也出现了明显下滑,甚至跌破了10%,只有可怜的9.05%。而在次贷危机尚未发生的2005年、2006年、2007年,比亚迪的盈利能力还算不错。分别取得了12.05%、21.11%、15.05%的ROE,三年ROE平均值则为16.07%。根据当时的汇率来看,1港元约等于0.88元人民币。巴菲特投资比亚迪的成本为8港元(增发),也就是7.04元人民币。比亚迪当时的每股净资产为5.5元人民币,市净率估值相当于1.28PB。运用市赚率第二公式,市赚率=1.28/16.07/16.07/100=0.496PR,相当于“半价”买入。

值得注意的是,在2002~2004年,比亚迪的ROE还要更高一些,分别达到了25.60%、26.34%、25.64%。但天性保守的巴菲特,在投资时大概率是不会考虑的。不过即便如此,哪怕是用当时最保守的三年ROE进行估值(2005~2007年),比亚迪的买入价也只有“半价”而已。所以说,与其说是芒格的劝说打动了巴菲特,还不如说是“半价”折扣打动了巴菲特。

令人称奇的是,比亚迪在巴菲特投资仅仅一年之后便实现了困境反转。到了2009年底,比亚迪的全年ROE竟然高达22.74%。相比2008年还不到10%的ROE来说,整整提升了一倍还多。也正是凭借着业绩反转和股价低估的戴维斯双击,比亚迪在2009年创出了神迹。尤其是在2009年10月23日当天,更是创下88.4港元的历史新高,巴菲特轻松实现了一年十倍的投资神话。面对如此疯狂的股价,市赚率估值也高达2PR左右。然而,巴菲特或许是受到定增协议限制,或许是碍于芒格的面子,并未减持一分钱。而神话上演过后,往往就是丑陋的现实。2009年之后,比亚迪的业绩再次出现下滑并陷入困境,直到2022年。

看到这里,投资困境反转股的问题便可迎刃而解了。首先,我们需要找到一个偶尔考了59分的“好学生”。其次,就是保守预估成绩反转。如果这个“好学生”以前经常能考95分,我们就保守预估反转为80分。最后,再根据80分进行估值,如果低于“半价”买入,那就去买!

以中国平安H为例,作为曾经的保险龙头。从2021年开始业绩拉胯,ROE也从20%跌到了13%。2022年则更差,甚至只有10%。考虑到保险行业面临变革,所以20%的ROE不敢奢望。仅仅假设,中国平安能够恢复到2021年13%的ROE即可。笔者去年建仓时,市净率约为0.7PB。市赚率=0.7/13/13/100=0.41PR,相当于4折买入。

最后要说的是,投资困境反转股需要适度分散,主打一个东边不亮西边亮。一旦错了,还要学会投子认负。

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆

$比亚迪股份(01211)$ $比亚迪(SZ002594)$ $中国平安(SH601318)$

系列文章第1篇:巴菲特的投资秘密:网页链接

系列文章第2篇:周期股的估值方法:网页链接

系列文章第3篇:市赚率与DCF折现:网页链接

系列文章第5篇:市赚率与PEG原理:网页链接

系列文章第6篇:如何应对ROE失真:网页链接

系列文章第7篇:市赚率与股票的性价比:网页链接