最近在谈公费出书《巴菲特的投资秘密》,刚好又获得了雪球网的“十大新锐用户”提名。为了感谢各位投票的球友,决定“挤出”干货写个系列文章。如果觉得市赚率有用的话,请给我投票,万分感谢。11月7日~11月16日,每天可投一票,相关链接:网页链接

******** 正 文 分 割 线 ********

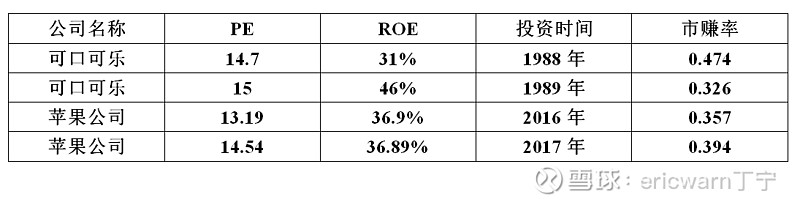

巴菲特认为,价值投资最重要的就是ROE。同时也认为,高ROE企业理应获得与其匹配的高PE估值。受此启发,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特连续两年买入可口可乐,市赚率的平均估值刚好就是0.4PR。从此以后,“40美分买入1美元”就成了巴菲特的口头禅。本世纪的2016年和2017年,巴菲特连续两年买入苹果公司,2016年的市赚率估值0.36PR。2017年的市赚率估值0.39PR,仍然坚持着“40美分买入1美元”的基本原则。

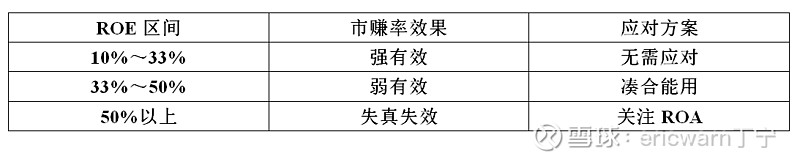

看到这里,很多人都会误以为,掌握了巴菲特的整套武功秘籍。而实际上,却并非如此。在市赚率与DCF的对比研究中,笔者发现,当ROE在10%~33%之间,相关变量特定取值之后,市赚率与DCF的估值结果十分接近。反过来说,就是ROE超过33%之后,市赚率开始失真失效。根据测算可得,当ROE在10%~33%之间时,市赚率强有效。当ROE在33%~50%之间时,市赚率弱有效。当ROE超过50%之后,市赚率就会失真失效。

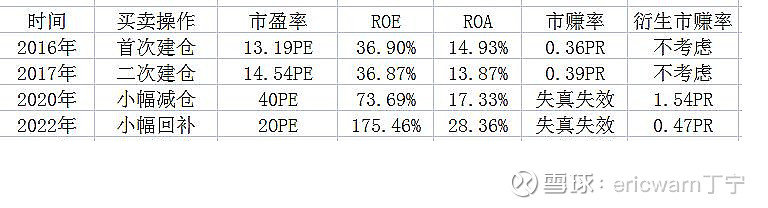

值得注意的是,从2020年开始,苹果公司便玩起了负债“分红+回购”的骚操作。当年的ROE也开始全面失真,并大幅飙升至73.69%。根据这一ROE计算出来的市赚率,已经全面失真失效。到了2022年,这一情况更加愈演愈烈,ROE已经攀升至175.64%。这时就需要假设,苹果不玩负债“分红+回购”的骚操作,而是“0”负债,那么ROA就会无限接近ROE。然而,苹果从未实现过“0”负债,所以这个假设并不成立。如此一来,就只能通过苹果的历年财报,寻找ROE与ROA的真实关系。以2008年至今为例,考虑到苹果就从未实现过0负债,所以ROE至少也是ROA的1.5倍。也就是说,保守估计的“真实ROE”,至少应该是ROA的1.5倍才对(也可取值为2倍)。

有鉴于此,针对苹果公司这一特例,就出现了一个衍生市赚率,其公式为:PR=PE/真实ROE=PE/1.5ROA。2020年,巴菲特大约在40PE减仓了苹果,那是因为1.54PR的衍生市赚率已经明显高估了。2022年,巴菲特大约在20PE回补了苹果,那是因为衍生市赚率已经跌到不到“半价”了。

最后要说的是,1998年的可口可乐,曾经因为高估套了巴菲特整整十年。所以新世纪之后,巴菲特已不再宣扬“永久持股”,取而代之的则是“高估减仓但并不清仓”的投资策略。很多人误以为,巴菲特在苹果这笔投资上获得了内幕交易,实际上却并不是。否则的话,他也不会在2020年减仓苹果,并不得不自称为“愚蠢”。因为当时的他,只知道高估的苹果需要越涨越卖了。但却并不知道,次年的苹果因为某种原因而出现了ROA的大幅提升。

最最后要说的是,球友经常提问的重庆啤酒。滚动PE是25.09PE,滚动ROA是22.86%。衍生市赚率=25.09/22.86/1.5=0.73PR。如果ROA和分红能够维持稳定的话,重庆啤酒相当于“7折”。估值方面,与贵州茅台、五粮液、泸州老窖十分相近,但确定性却明显不如高端白酒。

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $重庆啤酒(SH600132)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆