最近在谈公费出书《巴菲特的投资秘密》,刚好又获得了雪球网的“十大新锐用户”提名。为了感谢各位投票的球友,决定“挤出”干货写个系列文章。如果觉得市赚率有用的话,请给我投票,万分感谢。11月7日~11月16日,每天可投一票,投票地址:网页链接

******** 正 文 分 割 线 ********

国内投资者有一个怪象,那就是疯狂迷恋PEG。甚至就连银行股投资者,也敢拿出PEG比划比划,最后的结局只能是自讨没趣。玩不转PEG的我,选择了与自己妥协。并仿造PEG,发明了自己独家的市赚率公式。

1.PEG=PE/Growth,早已成为估值成长股的第一选择。

2.贵州茅台,最近几年的最佳增长率只有20%。如果用PEG估值,20PE以上就算高估?显然是不正确的。

3.巴菲特说过,价值与成长是相通的,最重要的就是ROE。并且,可以把ROE看作是内在价值的增长率。

4.仿造PEG,用ROE替换Growth,不就可以估值价值股了吗?于是就有了公式:PR=PE/ROE。

5.PR=PE/ROE的白话文翻译:就是“市场价格”与“赚钱能力”的比值。中文名叫作“市赚率”,土是土了点,但辨识度很高。

6.上世纪80年代,巴菲特连续两年买入可口可乐,市赚率估值分别为0.474PR和0.326PR,平均值刚好就是0.4PR。从此以后,“40美分买入1美元”就成了巴菲特的口头禅。因此,市赚率很可能就是巴菲特的投资秘密!

7.巴菲特说过,高ROE企业理应获得与其匹配的高PE估值,市赚率刚好符合这一观点。

8.贵州茅台,30%的年化ROE,所以30PE以上才算高估。最近几年,“漂亮50”受追捧,30PE以上也并不罕见。

9.有了PR=PE/ROE之后,玩法就要比PEG更多样了。因为PE=PB/ROE,所以还可以推导出第二公式:PR=PB/ROE/ROE。

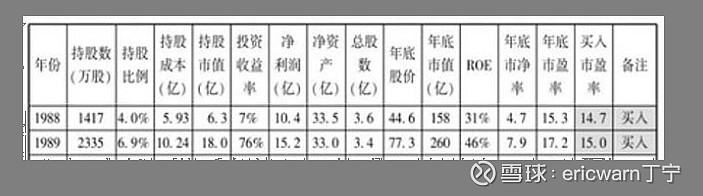

10.估值周期股时,可以把MRQ PB和多年ROE平均值代入第二公式,这是PEG无法做到的。巴菲特买入中国石油,运用第二公式,市赚率=0.38PR。当年总市值370亿,市赚率合理估值974亿。四舍五入后,刚好等于巴菲特宣称的1000亿内在价值。

11.国内股市,国企央企无法收购,只能依靠股价上涨和股利分红来实现价值回归。引入股利支付率作为修正系数N,就有了修正市赚率:PR=N*PE/ROE。

12.以贵州茅台为标杆,股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%)。50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。

13.贵州茅台,50%的股利支付率,修正系数1.0。30%的年化ROE,30PE以上才算高估。

14.招商银行,30%的股利支付率,修正系数1.67。16.7%的年化ROE,10PE以上就算高估。

15.为了避免价值陷阱,增长率最好是ROE的一半以上。啥?不明白?举个栗子,30%的ROE,Growth最好15%以上。

16.巴菲特并不拒绝银行业和保险业,但是为了避免高杠杆暴雷,负债率不能高于行业平均值,最近两年暴雷的地产股皆是如此。

最后要说的是,很多估值方法都是相通相融的。举个栗子,假设ROE恒定不变,利润100%留存。就会发现,市赚率与PEG的估值结果完全相同。再举个栗子,网上找个现成的DCF计算器。当ROE在10%~33%之间,相关变量特定取值之后,市赚率与DCF的估值结果也会十分接近。这就告诉我们,估值方法没有孰优孰劣之分,适合自己的才是最好的!

最最后要说的是,ROE稳定的企业适用于市赚率第一公式,ROE不稳定的企业及困境反转股还有周期股适用于市赚率第二公式。巴菲特曾说过,市面上90%的股票都无法准确估值,把握剩余的10%即可投资致富。如果某只股票无法用市赚率准确估值的话,也无需牵强附会。

系列文章第1篇:巴菲特的投资秘密:网页链接

系列文章第2篇:周期股的估值方法:网页链接

系列文章第3篇:市赚率与DCF折现:网页链接

$贵州茅台(SH600519)$ $招商银行(SH600036)$ $招商银行(03968)$

@今日话题 @勤劳的超超啊 @周期及其趋势 @陆冲河 @博士王神经 @曹国公李景隆