之前第一时间发了比较关心的几个公司的三季度报看法。

目前这几家公司里开了电话会交流的包括阳光电源、锦浪科技、固德威、德业股份、盛弘股份、科华数据。

这些公司都比较愿意跟市场沟通,这是很重要的因素。

我之前就讲过这个观点,一个赛道要爆发,一个股票要争当龙头,一定要做好IR工作,自己的瓜都不夸,投资人瞎琢磨很费劲。

在做过交流的这几家当中,信息透明度最好的如果要排名的话,我认为做的最好的是阳光电源和德业股份。

阳光电源,公司老大亲自出马诚意十足,公司数据非常清楚都细分提供了。作为光伏逆变器行业最大的KOL,曹总对整个行业,国内国外的情况和判断都给出了说明,非常值得肯定。这是对标世界一流公司的IR水平。

阳光电源的沟通既给了数据又分享了宏观判断,还给了观点。

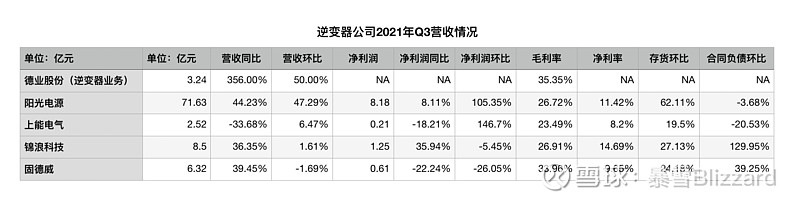

德业股份的沟通效率业非常高,董秘直接把细分数据报了一遍,而且是非常的细,销售产品占比,价格,销量,海外市场各个国家占比,增速都直接给出了。这样就省了一堆QA环节的麻烦。问答中,管理层也很清晰,给了存货拆分,合同负债拆分,可以说德业股份的信息透明度当之无愧的冠军!给董秘点赞!这也是公司负责人对资本市场态度的体现。

要注意的是德业股份给的是事实数据,不是预期数据。大家看沟通,一定要分清楚哪些是事实,哪些是观点。当然德业股份数据就是硬核,刚!

从这个角度来看,作为投资人,当然愿意跟这样的公司一起成长。

如果从公司整体笼统做个比较的话,看看储能业务在2021年前三季度在各家的占比情况。

大家可以对比一下跟H1时候的变化(储能业务哪家强?2021年H1储能业务(除电池)占比)。

这个列表还是苹果跟梨子比。

更清晰一点可以分成两组。

另一组是从其他主业杀进来的公司:德业股份、盛弘股份、科华数据和科士达。

其中,只看逆变器业务,德业股份前三季度营收达到7.03亿元,从这个规模角度已经超过了上能电气。

于是我们做一个准逆变器公司的业务对比,多的不用讲,看数据说话。

如果看德业变频这个子公司的净利润率,高的吓人,达到了32.35%。可以理解成有些摊销的费用在其他公司。

成长赛道的投资,核心指标是什么?

业绩增速!

明确给出储能业务增速的是阳光电源和德业股份,Q3的储能业务同比增速都超过360%。

环比来看,阳光和德业Q3业绩超过了H1。

阳光电源的储能业务构成没有那么简单,阳光是全面出击的战略,什么都做。H1营收9.2亿,Q3营收10.8亿。

德业股份,H1完成1.8亿储能逆变器,而Q3销售了1.82亿。

接下来几家Q3业绩接近H1。

盛弘股份H1营收0.84亿,Q3在0.6亿左右。

科华数据H1营收0.8亿,Q3在0.7亿左右。

锦浪科技H1营收0.66亿,Q3在0.5亿左右。

以上讲的都是事实,已经发生的数据。

目前A股的股价运动显然不是基于基本面数据,而是基于未来预期业绩的二阶导数,甚至是三阶导数。

价格反映了业绩预期,反映了大家对业绩预期的预期,甚至反映了对大家预期的预期的预期。

业绩扎实的公司股价对应预期的导数阶数低,业绩虚呢导数阶数高。

导数阶数越高,股价波动越大。