问的朋友比较多,集中回复。

关于最新的股东情况?

好多球友不断问,高瓴资本还在不在,跑没跑的问题。

这个是公开数据,大家都能查到。

并没有跑。

为什么会从14块跌倒9块多?

很多人卖,很少人买呗。

一个合理的推测是,在三生国健科创板上市前后,有相当的南下资金做了短线的投机。这个导致了7月10日巨幅震荡的超级长上影线。随着三生国健IPO落地,价格表现疲软,资金随机撤出。这一点可以与港股通数据相互印证。

是否值得继续持有?

这个问题仁者见仁,大家需要自行判断。我个人认为目前三生制药的估值水平仍然很低,长期来看是可以持有的。

但是如果从短期考虑,仍有相当的不确定性。

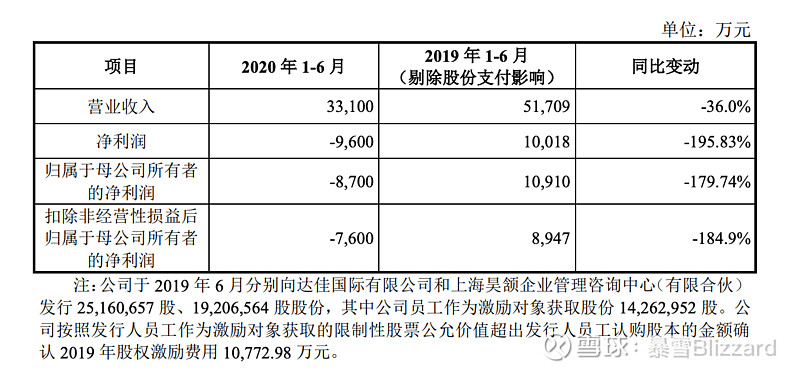

第一,半年报数据。从三生国健的招股书可以看到,上半年由于疫情的影响,销售情况不好。

2020年上半年预计收入为 33,100万元,较 2019 年同期下降 36%。同时,2020年上半年预计费用化研发 投入约为 16,800万元,与 2019 年上半年同期相比预计增加约 30%。

那么接下来,中报的实际情况与预期情况的差异,就是下一个直接节点。

个人认为,这一波股价的快速回吐,已经包含了部分对中报数据的担忧。如果中报数据比预期的更糟糕,价格可能进一步下降。反之,价格可能反弹。

第二,第三季度及之后的业绩增长情况。伊尼妥单抗已经开始销售,有望在接下来的季度贡献净利润,同时之前对净利润影响比较大的股权激励成本应该也会大幅减少。随着疫情对正常医疗活动的影响逐渐消失,营业收入也会逐渐回归正常。但此项目前不确定性比较大,需要更多的调研和数据支持。

第三,三生国健的股价表现。显然如果三生国健在科创板有所表现的话,三生制药的价格也会随之上涨。回顾类似的结构,很多母公司在香港,子公司科创板刚上市的时候表现一般,但之后价格上涨也会反过来带动母公司的价格。

第四,三生制药价格的底。三月份三生制药在众多利空的合力作用下,最低到过6块多,Hillhouse的介入,导致价格大幅反弹,公司的实控人娄博士在4月29日以7.9999的价格买入184万股。据此,个人认为股价向下破8块的概率不大。

另外,由于三生国健的上市,三生制药的关注度已经比一个季度之前大幅提升,拿下资金持仓比例也增加不少,资金面比较一个季度前只会更好。三生的研发管线实力和生产能力如果能被广泛的认同,相信股价表现会更好,这个有赖于公司加强与市场的沟通。

总的来说,我认为三生制药的优质资产在目前价格区间,实属便宜,风险不大;但是股票大幅上涨的前提是业绩需要有漂亮的增长表现,而这一点市场显然没有共识,需要后期关注。

披露:本人持有 $三生制药(01530)$ 。