中国国贸1985年成立,中外股东分别为中国世贸投资有限公司与嘉里兴业有限公司(各占50%股份),主要从事位于北京国贸CBD板块的写字楼、商城、公寓等投资性物业的出租和管理以及酒店经营等。旗下拥有国贸写字楼1-3期、国贸商城1-3期及东楼、国贸大酒店、新国贸饭店等高档商办酒店物业(注:另有中国大酒店产权不属于上市公司)。中国国贸于1999年3月上市,上市以来共募资20.84亿元。

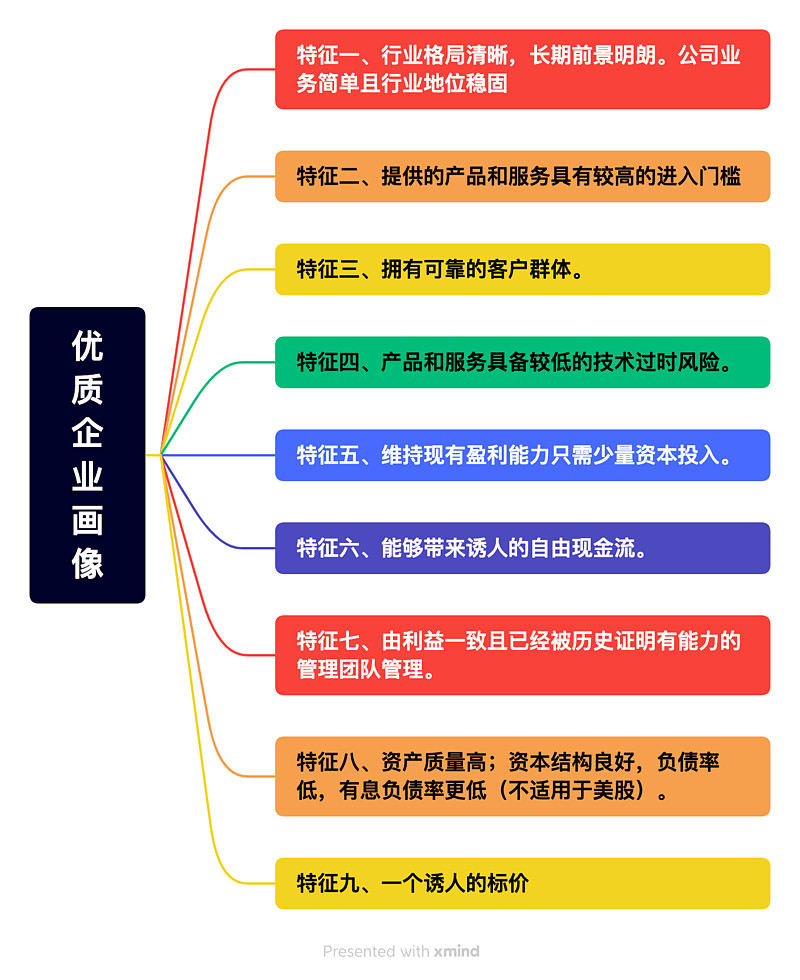

我们用“优质企业画像”模型,对中国国贸进行初步分析。

特征一.行业格局清晰,长期前景明朗。公司业务简单且行业地位稳固。

从营收构成方面来看,物业租赁与管理占主要营收比重为92%(其中写字楼业务占比45%,商业物业占比34%,公寓业务占比5%,其他占比8%),酒店业务为8%;从毛利润来看,由于酒店业务近三年持续亏损,主要以物业租赁与管理贡献为主。

北京甲级写字楼过去10年从短缺到过剩,过去三年受疫情管控的影响,写字楼空置率有所上升,但国贸写字楼所在的CBD区域,甲级写字楼韧性和抗风险能力较强,空置率相对较低,平均租金基本平稳。国贸写字楼过去三年出租率从93.6%增长至96.3%,超过2019年的水平,租金在627~639元/平米/月,与疫情前基本持平。

商业物业市场竞争始终存在,如三里屯太古里等新兴商圈分流商家及消费力。但是国贸所在的CBD高端商圈地位稳固,国贸商城过去三年出租率由94.3%提升至98.8%,租金从899元/平米/月提升至1159元/平米/月,出租率与租金双双提升,均超过2019年水平,体现出强大的市场地位。

国贸国际公寓总建筑面积4.67万平方米,2018年~2020年装修升级改造,2022年出租率73.5%,出租单价376元/平米/月,出租率基本回到疫情前水平,租金创出新高。

中国国贸酒店业务(国贸大酒店、新国贸饭店)在疫情期间受到的影响较大,三年持续亏损。2022年毛利亏损1.6亿元,费用率按照7%计算,费用合计0.2亿元,扣除税收因素净亏损约1.35亿元。在疫情之前,酒店业务的毛利率基本在个位数徘徊,考虑到运营费用及税费,酒店业务对利润的贡献非常有限。

特征二.提供的产品和服务具有较高的进入门槛

中国国贸提供的是CBD商圈的高端商办、酒店等服务,由于历史开发较早,获取土地的成本极低,建筑重置成本较高。中国国贸持有的物业总占地面积17公顷,总建筑面积约110万平方米(其中大部分属于上市公司所有),经过连年折旧及摊销,目前中国国贸投资类房地产、无形资产合计70亿元左右,按照这个价格不可能复制国贸持有的资产。

除地段之外,高端商圈对长期经营能力也是很大的要求。以三里屯为例,早期盈科中心、世贸工三、三里屯VILLAGE等项目,最后成功的仅有三里屯VILLAGE,后者是太古地产于2007年以48亿元的代价从北京国峰置业手中购入,并通过持续的改造、并购扩张,才形成目前总建筑面积约为20万方的潮玩集中地。

北京国贸持续的周期更长,中国国际贸易中心(简称“国贸中心”)于1985年2月注册成立,1990年8月30日,建筑规模44万平方米的国贸一期全面开业,国贸二期工程于1999年的建成投入运营,国贸中心总建筑规模达到了56万平方米。2005年6月,国贸三期工程动工兴建,项目规划总建设规模为54万平方米,国贸三期A阶段已于2010年8月30日建成并投入运营,建筑规模近30万平方米。其中高度为330米的国贸大厦A座包含了国际水准的甲级写字楼和超豪华五星级国贸大酒店;裙楼为新扩建的国贸商城北区西段。国贸三期B阶段于2017年4月起陆续投入使用,建筑规模逾23万平方米。其中高度为296米的国贸大厦B座包含写字楼和新国贸饭店。裙楼为新扩建的国贸商城北区东段,增加了更多餐饮、购物体验和文化休闲娱乐业态。

地段、中国国贸高端商办的持续投资与经营能力,是中国国贸的核心竞争优势。

特征三.拥有可靠的客户群体。

对中国国贸而言,客户群体有B端和C端之分。写字楼面向的跨国公司、金融企业、科技企业等,国贸商城面向的全球首店、中高端商家等,为B端客户。而商家吸引的消费者,是C端客户。

由于经济环境的变迁,以及潮流时尚的改变,B端客户有一定的流动性,但高端商圈的形成,是由选址、规模、设计、建筑质量以及管理等组成,基于国贸的地段和品牌优势,其仍是北京高端办公、消费的首选平台之一。

那么,C端高端消费者,疫情解封之后会不会到国外消费,分流国内高端奢侈品市场?陈启宗在2021年年报中的解答非常专业:国内奢侈品市场环境逐步接近国外,为客户提供的效率更高,会创造持续的需求粘性,摘录如下:

“疫情来袭以来,海外旅游基本停摆,可以预期疫情前占奢侈品总销售额70% 以上的海外消费会回流国内,这确实发生了,就如本人之前所报告那样。 但是这种疫情 触发的飙升只会发生一次,并最多维持一年。此后 便建立了一个高得多的基数,而任何进一步的增长必须来自内部增长。自疫情受控、市场复苏以来,已过了20至21个月,但目前销售额增长依然强劲。若增长再持续一段时间,尤其是我们在二线城市的高端购物商场,本人不会感到意外。

“在此本人再多说一点。 疫情已大大促使高端消费回流国内,本人不相信海外旅游恢复后,已回流国内的销售额会大量外流。这种忧虑某些分析师近月总挂在嘴边,但并没有足够理据支持。要更好地评估 销售前景,我们要思考一个问题:为什么中国人的前要到外地购物?相信本人可在下文说服各位,就算是次疫情没有出现,消费回流国内迟早都必然会发生。

“直至数年前,同一件奢侈品,在内地比在巴黎 伦敦或东京卖贵得多,价钱可高20% 至30%。 现在情况不一样了。不同品牌都主动收窄价格差距, 而带头人正是世界最负盛名的奢侈品牌之一的香奈儿(Chanel)。该品牌的领导层向来以眼光独到 和审慎精明著称。

“第二个到外地购物的原因是以前内地对奢侈品征税非常高,推高内地奢侈品的定价。数年前,北京下调税率以鼓励国内消费。事实上,中国海关已开始在各国际入境关口审查从海外购入的奢侈品,并对此征收相当高的进口关税。”

“第三个原因是,从前与米兰或香港等地的门店相比,内地的奢侈品门店的商品线相当有限,许多 商品只能从外地购得。 现在情况逆转了。 顶级品牌意识到他们的产品在中国的市场比起其他地方的要 大得多,现时内地门店的产品款式和尺码已非常齐全,与外地的无异。 事实上,有些品牌甚至专门为中国市场设计尊属产品线,消费者只能从内地购得那些商品。

“另一个到海外购物的原因是更佳的消费体验。无论 在罗马、马德里、首尔还是纽约巿,商店里总见到训练有素又会说中文的销售员准备就绪,随时为顾客提供服务。不过时至今日,顾客可以放心, 现时在内地如我们的高端购物商场里的店员,同样训练有素,知识丰富,待客诚恳。今天在中国的 消费体验可说是首屈一指。

“此外,内地购物商场(而非单一商户)推广的会员计划成效卓著,实应记一功。 我们的「恒隆会」会员计划固然成功,我们竞争者的也不错。 一位来自 中国的尊贵顾客到巴黎消费时,可能要在店外排队 好一段时间才能进店,即使进去后,也不会被销售员认出。在我们的购物商场,不会有这种情况。我们与时尚品牌紧密合作,确保品牌(以及我们)的尊贵顾客能享受顶级的购物体验。我们更一起为某类特定的尊贵「恒隆会」会员提供独特、以体验为本的会员计划。 在我们购物商场的消费额度越高, 享受到的礼遇越佳,那还要到海外消费吗?!

“由于上述原因,我们租户的尊贵顾客变得非常黏附我们的购物商场。 他们不只是某个品牌的顾客, 也是我们购物商场的顾客。 综上所述,本人预计 这些销售一旦回流国内,流失的只会有限。”

特征四.产品和服务具有较低的技术过时风险

中国国贸提供的是高端办公及消费平台,且是线下的。那么,比阿然面临线上平台的竞争甚至替代。

那么,互联网平台对中国国贸的主营业务是否具有替代能力?

线上替代线下的核心驱动在于效率:为消费者及商家节省成本、提升效率,线上会不会完全取代线下,取决有其提供的效率是否有足够的吸引力。

在这个效率法则面前,传统零售商败下阵来,社区店、百货商场、购物中心、大卖场等受到的冲击尤其之大,但有些经营效率极高的生意如沃尔玛、Costco依然生存下来。

那么,高端生意线上的效率是否可以取得碾压线下的效果?欧美日韩一些高端商场,依然持续新生,港资商业地产商。依然在大陆拓展高端商业,这一点六六是行业外人士,相信行业内专家意见,在高端商办物业上,“只选好的,只选对的”,从太古地产、恒隆地产、国贸等高端商办的运营情况来看,高端商办物业被线上替代的风险相对较小。

特征五.维持现有盈利只需要较少资本开支。

这个特征补充一点:阶段性的资本开支能带来比较理想的投资回报。

中国国贸先后开发一期、二期、三期及东楼等附属物业,阶段性需要大量资本开支,同时,建筑、装修产生持续折旧。

从目前情况来看,中国国贸自2021年开始,大额资本开支暂时消失,2023年资本开支计划仅为1.1亿元(资产购置、物业改良与装修等),维持当前利润只需要少量资本开支。

最近10年折旧摊销完全可以覆盖资本投入,另外,从企业ROE及ROIC指标来看,呈现逐年抬升趋势,资本投入取得良好回报。

特征六.能够带来诱人的自由现金流

由于过去十年折旧摊销大于资本投入,企业净利润<自由现金流(企业利润+折旧摊销-资本投入+其他科目),且写字楼、商业均会产生大额预收账款及合同负债,导致企业经营性现金流净额也远高于企业净利润。

特征七.由利益一致且被历史证明有能力的管理团队管理。

中国国贸独特的产权结构,对国贸规模品质及效益兼顾的价值取向带来了保障。上市以来共融资两次(第二次大股东全额认购),募资总额20.84亿元,截止到2022年(含2022年预分配),中国国贸上市以来总计向A股流通股东派现54.36亿元,分红率提升至63.2%。

特征八.资产质量高,资本结构良好,负债率低。

难能可贵的是,中国国贸没有在房地产几轮周期中盲目扩张,资产质量极佳,财务结构良好,现金流非常稳健。鉴于近年无新增大额资本开支,有息负债呈逐年下降趋势。

2022年中国国贸资产负债率下降3.46个百分点至28.67%,有息负债旅下降4.92个百分点至16.29%,资产折让率92%,非常优异。

特征九.一个诱人的标价。

业绩回顾

2022年营业收入为34.42亿元,同比下滑4.01%,财报中披露一个指标:“商城基于销售额的可变租金”为1.35亿元,同比下降15.62%,基本反应了疫情影响。

同期太古地产国内商业销售额下降26%,租金收入以港币计价约增长2%。

恒隆地产国内商业租户销售额下降了9%,租金收入以港币计价下降了3%。

Soho中国2022年出租率从80%下降至76%,租金收入以人民币计价增长1.9%。

2022年毛利率为56.53%,同比上升2.97个百分点,主要贡献是物业出租及管理收入,毛利率为66.5%,同比增加1.5个百分点。而酒店业务毛利率依然为负值,为-59%,反映疫情之下酒店收入严重下滑,而刚性成本较难同比例减少(折旧及摊销、人员成本等)。

2022年净利润11.15亿元,增加9%。扣非归母净利润约为10.08亿元(差额部分主要为新冠停业保险费的收取),微幅下滑0.7%。

细分业务板块中:

写字楼出租率为96.3%,同比上升1.8个百分点。租金为627元/平米/月,同比上升1.3%,近10年租金复合增长率为3.77%。

商城出租率为98.8%,与去年同期持平,租金为1159元/平方米/月。同比下降1.36%,近10年租金复合增长率为1.56%。

公寓出租率为73.5%,出租价格为376元/平米/月。公寓总可出租面积约为4.67万平方米,对营收贡献有限。

业绩推演。

2.1近期业绩目标

中国国贸2022年年报披露,2023年,公司预计实现营业收入38亿元(增加10%),成本费用19.5亿元,税金及附加3.7亿元,利润总额14.8亿元。

按照25%的所得税率计算,净利润为11.1亿元(与2022年持平)。由于少数股东权益占比极低,归母净利润目标也可以此为标准。

从以下几点来看,实现该指标当无困难。

2.1.1酒店业务营收及毛利率恢复正常,2023年减亏1.35亿元。

2.1.2写字楼、酒店业务租金收入在疫情之后,租金补贴取消,租金实现正常增长,预计贡献1.5亿元以上的净利润。

2.1.3公寓出租率进一步上升。

按照上述测算,预估2023年中国国贸营业收入38亿元,盈利为13亿元左右。

2.2中期业绩目标

提价因素。商业、办公租金按照既往年份年化增长率3.5%计算。

量的因素。总可出租面积变化空间有限,商业及写字楼出租率提升的空间也比较有限。

成本费用因素:折旧及摊销总额将相对稳定,销售费用等在营业收入中的占比可能会有适当提升,财务费用有机会进一步降低。整体上讲,毛利率有小幅上升的空间、费用率占比将相对稳定。

基于上述分析,2025年中国国贸预计实现营收42亿元左右、归母利润15亿元左右。

3、估值

当前中国国贸市值约175亿元,静态市盈率为16倍,以2023年预期收益计算,市盈率约为13倍。

以2025年预期业绩测算,按照20~25倍的合理估值,则2025年中国国贸合理估值为350亿左右,国贸盈利质量极高,三年后合理估值的50%即175亿元左右为理想买入价。

注:三年后合理估值仅为测算,不代表三年后会达到该市值。

(全文完)

@unite_zhao @jiancai 请专家指点,非常感谢!