量化投资在海外已经有50多年的历史,产生于60年代,兴起于七八十年代,繁荣于90年代,至2016年底全球量化投资基金总规模已突破3万亿美元,占全球基金规模30%左右。国内的量化投资还处于兴起阶段,未来发展空间很大。

今天,主要想调研几只量化基金,看看是否值得买。

000172:华泰柏瑞量化增强混合A & 460009:华泰柏瑞量化先行混合A

因为000172和460009基金有同一个基金经理田汉卿,我们就放到一起看了。

就投资目标而言,华泰柏瑞量化增强一方面会将年化跟踪误差控制在 8% 以内,另一方面是争取跑出alpha收益,对标沪深300,而量化先行对标中证500。

就基金经理而言,量化增强是田汉卿单独管理,量化先行是田汉卿和盛豪双人管理。他俩是双学霸,简历闪亮,均有海外留学和工作的经历。

田汉卿,本科与研究生毕业于清华大学,MBA 毕业于美国加州大学伯克利分校哈斯商学院。曾在美国巴克莱全球投资管理有限公司(BGI )担任投资经理。

盛豪,英国剑桥大学数学系硕士。2007 年 10 月 至 2010 年 3 月任 Wilshire Associates 量化研究员,2010 年 11 月至 2012 年 8 月任 Goldenberg Hehmeyer Trading Company 交易员。

就投资策略而言,都是坚持基本面多因子的量化选股策略,以定量估值识别为主,并结合行业和公司基本面趋势分析,以识别非完全有效市场中蕴含的各种投资机会,先行发现和介入那些企业价值被低估却具有某些隐藏价值可以提升未来股价的公司。

就基金净值表现而言,过去三个月,量化增强跑赢基准3.60%,量化先行跑赢基准0.26%。

就投资策略和运作分析而言,他们对于整体市场不悲观,认为压抑两年的估值因子会出现反转,而成长因子预期会继续表现良好。认为市场将回归基本面,未来大小市值、各行业股票的表现将更加均衡,量化投资全市场选股的优势将得以更好体现。

就基金管理人持有本基金份额变动情况而言,量化增强的管理人持有本基金160万元,而量化先行的管理人赎回了1/3的持有份额,大约赎回了500万元,还保留了1000万元。

就持有人结构而言,两只基金的机构持仓占比均超过70%,说明机构对这两只基金还是很看好的。

就我个人意见而言,我觉得华泰柏瑞量化先行比华泰柏瑞量化增强更值得投资,一方面,前者比后者更均衡,更灵活,不拘泥于大盘股和跟踪指数,另一方面,双人作战,可以起到互补的作用。

481017:工银量化策略混合A

工银量化策略的基金经理是游凛峰,说来也巧,我之前在《非热门基金经理推荐》中也通过一些规则筛出了游凛峰。

就业绩比较基准而言,工银量化策略对标中证 800 指数,该基金的全称是工银瑞信基本面量化策略混合型证券投资基金。

就基金净值表现而言,过去三个月,工银量化策略跑赢基准5.15%。

就基金经理而言,游凛峰证券从业年限25年,斯坦福大学统计学专业博士。先后在 Merrill Lynch Investment Managers 担任美林集中基金和美林保本基金基金经理,Fore Research & Management 担任 Fore Equity Market Neutral 组合基金经理,Jasper Asset Management 担任 Jasper Gemini Fund 基金基金经理。

就投资策略和运作分析而言,该基金三季报在这部分写的内容长度远超平均水平,而且干货满满,我感受到了基金经理的用心。简言之就是PPI高涨,消费和地产低迷,央行实行稳货币稳信贷防风险的政策,该基金增配了电力设备、银行、建筑建材。其具体内容如下。

第一段谈了以 PPI 为代表的上游价格持续高涨,消费因为疫情受到较大冲击,地产受到政策严控房地产金融的拖累持续下行。

第二段谈了货币政策方面,央行于 7 月中下调存款准备金率,并于 9 月新增 3000 亿元再贷款额度支持中小微企业。央行强调增强信贷总增长的稳定性。基建相关的一般财政支出与地方债发行有所加快。央行与银保监会联合召开地产金融工作座谈会,房地产金融管控存在边际调整的可能,以防范个案风险向系统性风险演变。

第三段谈了股市方面,周期板块表现较好,但大盘指数下跌较多。从行业来看,煤炭、有色金属、钢铁表现排名前三,消费服务、医药、食品饮料排名最后三位。

第四段谈了该基金的投资逻辑,本基金以基本面化策略选股为主,从最具潜力细分行业探索分析开始,然后在各自潜力细分行业内从多个维度定义并寻找优质公司,首选具有清晰长期增长潜力且估值相对合理的优质公司。在三季度基金操作中,本基金在仓位上没有做太多调整,配置标的以增速高于市场均值的蓝筹型优质公司,以及新兴行业里长期稳定高增速的优质潜力股为主。行业方面,本基金在三季度增配了电力设备、银行、建筑建材等,同时降低了计算机、电子和机械设备等行业的仓位。

就我个人意见而言,我对游凛峰的喜爱程度超过了上面提到的田汉卿和盛豪,后期打算对游凛峰及他的基金进行更多更深的调研。

002943:广发多因子混合

这份季报的投资策略让我们对量化选因子有了一个初步的了解。“本基金通过三个因子精选企业个股:基本面因子、管理因 子、价格因子。基本面因子包括公司财务状况、现金流稳定性、上下游产业链环节中所具备的议价能力、公司创新能力。管理因子包括股东价值导向、 激励机制合理性、资产配置及经营能力。价格因子包括公司现有资产(包括隐形资产)和负债的净清算价值、在公司持续经营的假定基础上,对公司未来成长性和空间的合理估算运用现金流贴现模型进行测算的结果。”

就业绩比较基准而言,该基金对标的是中证 800 指数收益率×65%+中债全债指数收益率 ×35%。

就基金净值表现而言,过去三个月,广发多因子混合跑赢基准22.76%,在均衡分类中,今年来收益率排名1/1140,其表现担得起“惊艳”两字。近一年的最大回撤只有-9.4%,防守做得也很不错。该基金被13只FOF产品持有,规模从2020-12-31的1.24亿变成2021-09-30的138.37亿,翻了100倍!!!规模的增大是量化的毒药。

就基金经理而言,唐晓斌,工学硕士。杨冬,经济学硕士,当前职务本基金经理以及专户投资部副总经理。杨冬管了一只公募基金,6只私募基金。一般来说,私募基金更喜欢使用量化策略,虽然杨冬于2021-07-02才成为该基金的经理,但也可能是之前就把他的量化策略共享给了广发多因子这只基金。

就投资策略和运作分析而言,本基金于三季度重点配置了非银行金融、新能源运营及部分可选消费品等低估值成长股。

就我个人意见而言,我不太喜欢追热门基金,特别是这种规模突然增大的量化基金。但我会把这只基金纳入观察池,持续关注一段时间,看看它是否能够驾驭大规模资金。

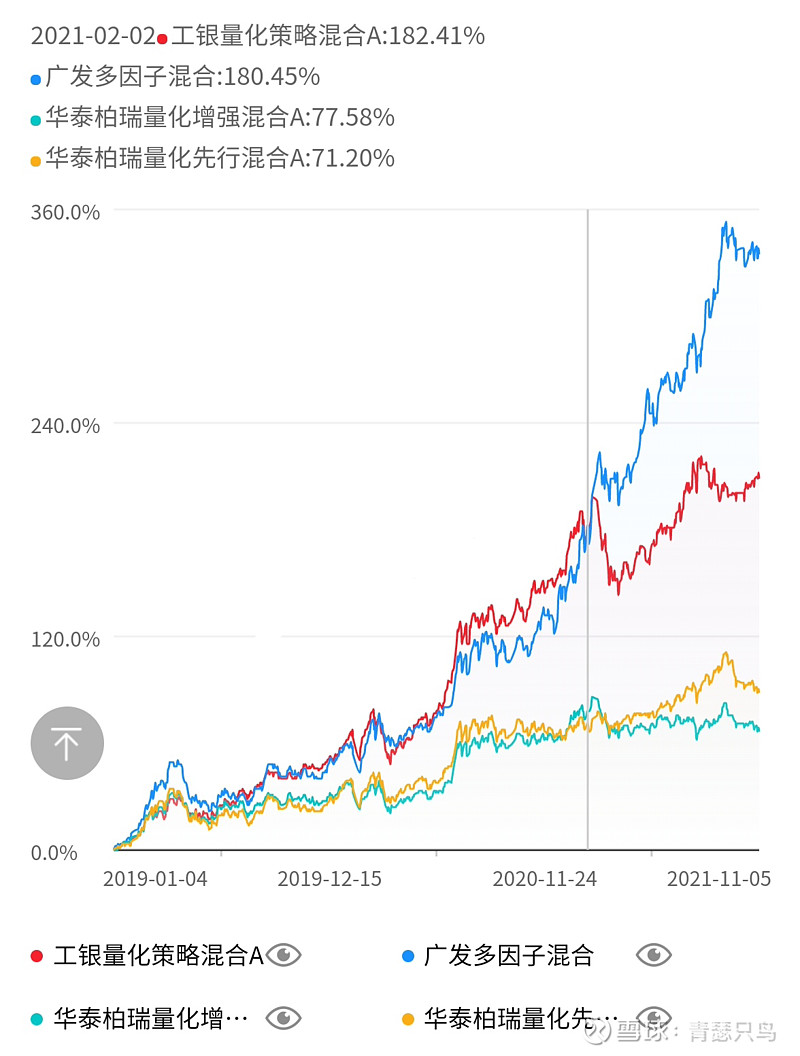

四只基金一起比较

从2019年这波牛市以来,华泰柏瑞量化增强的收益垫底,华泰柏瑞量化先行的收益略高于量化增强。

至于工银量化策略混合和广发多因子混合这两只基金,在2021年春节之前,它俩走势收益差不多,工银量化策略的收益还略高一点点。但春节之后,广发多因子就一骑绝尘,遥遥领先了。

就个人而言,现阶段我更愿意选择工银量化策略混合,一是因为规模变化,广发多因子今年规模翻了100倍,已经有100多亿了,而工银量化策略混合今年规模很稳定,5亿左右,上下浮动不超过0.5亿。二是因为基金经理人变化,广发多因子的经理唐晓斌于2018开始管理该基金,杨东于今年7月才加入,而工银量化策略混合于2012年创立之初就是游凛峰在管理。

好啦,今天的分享就到这里啦~

希望我的文章对你有帮忙,也希望你喜欢我的文章。

对了,和大家分享几个好消息,一个是我考过了基金从业资格考试,另一个是我已经成为雪球星计划创作者了。

谢谢所有关注我的粉丝,谢谢所有给我点赞、发表评论的球友!

我是一名擅长机器学习建模的算法工程师,也是一名热爱理财热爱投资的小散户,还是一名热爱写作热爱分享的自媒体用户。我为自己设定了人生四重梦想,每天都努力的学习,努力的实践,努力的朝着梦想前进。生活因为梦想而充满活力和惊喜~愿你和我都成为一个更好的自己,都活成自己喜欢的模样!

2021基金三季报解读系列:

自产文章推荐:

直播小视频剪辑,《基金选择和量化分析》的直播PPT,《基金选择和量化分析》雪球直播地址

六期金牛奖基金和四期医疗基金:金牛奖基金PK(六),医疗基金大PK(四)

——————————————————————————————