前一段 把$中国神华(01088)$和 $中煤能源(01898)$ 卖掉加仓 $中国海洋石油(00883)$ ,中海油成为近些年来,唯一一次 我单一持仓达到70%的股票。 不过煤炭股攻城拔寨,中海油不温不火,从结果看,换亏了。

仔细考虑了一下,换仓并没有错:

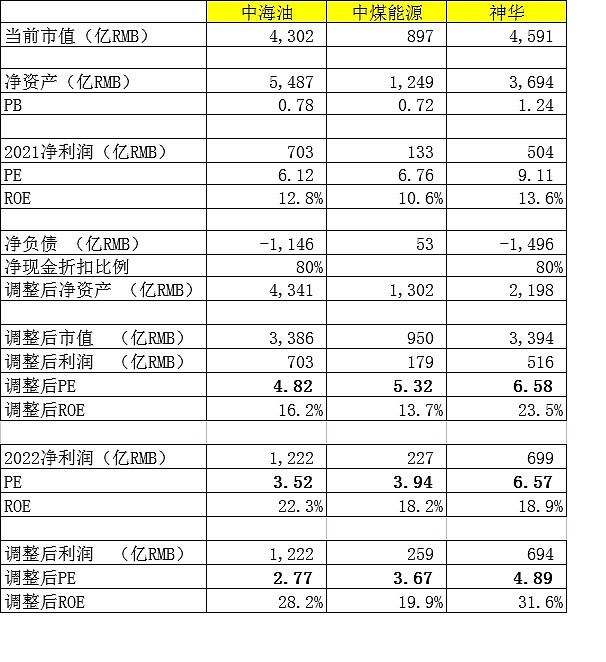

1.从估值角度来看,中海油H优势明显。从PE角度看如此,从EV角度看尤其如此。

2.RMB相对USD贬值的趋势明显,中海油是少数受益公司之一,优点是产品以USD计价,而成本大部分是RMB计价,如人工工资,国产设备折旧. 但煤炭股没这个优势。

3.从减碳的角度看,石油和天然气碳排放相对低,一定是较晚出局的传统能源

各发同样10000千卡热量,需要的燃料量和碳排放量计算如下:

天然气 :10000/8500=1.176 立方,产生CO2的量,1.885*1.176=2.217kg;

原油 :10000/9200=1.087kg,产生CO2的量,1.087*3.1=3.370 kg;

标准煤:10000/5500=1.818kg, 产生CO2的量,1.818*2.62=4.763 kg。

4.相对差一点是中海油的投资强度大一些,一口油井寿命是20到30年,一口煤矿矿井寿命是60到80年(这个我不专业,希望内行的朋友指正)

精彩讨论

達人知命04-25 17:1222年的这次换仓,造就了后面两年的超额利润(相对一直持有煤炭股)

22年9月,$中国神华(01088)$的市值竟然高于 $中国海洋石油(00883)$ ,以当时可见的视角,中海油2022 1H盈利719亿,神华2022 1H盈利405亿,中海油的相对低估可见一斑。

当时很多人觉得神华的分红更高,投资价值看分红率,就此比较神华分红绝对比例更高。

我当时的观点是:

全部分红的神华 VS 40%分红的中海油 ,孰优孰略?

如果公司投资的是主业,盈利再投的预期利润率和ROE与之前无大差别(长期ROE需大于10%),盈利再投的模式不会差于全部分红。所幸中海油恰恰属于高效率的盈利再投。

但盈利如$海螺水泥(SH600585)$ 属于简单的舍不得分红,当然是投资价值远低于愿意分红的神华。

现在更能看出两者的区别,神华今年估计盈利550亿左右,而中海油今年估计盈利1500亿左右。中海油持续的资本支出和产能扩张功不可没。

当然,神华也是不可多得的好公司,我是一直尊敬的。但此文说的是要相信常识,低估加优秀才是王道。

挚爱子洲2022-09-06 12:32胡兄所言极是!

慢慢变富快就是慢04-25 20:41海油是不可多得的好公司:低估值、有增长、有分红。但关键得拿得住,我就属于拿不住,已经卖了40%的海油仓位。好公司是每次报告都有惊喜,烂公司则每次都是惊吓!

達人知命04-25 17:36中煤和中海油按 2024 年看,市盈率相差不大,都在六倍左右,但是中海油的资产都投在了高效的项目上,而中煤都是投煤化工这样价值陷阱,其实目前的价格中煤根本就不用研究。

会计误工人员2023-01-30 18:45更重要的是看未来演变趋势,某巨型油田随着衰减使得未来的成本更高人员负担更重需要其他地方弥补,海油依然在增量通道的青春期,没有历史负担,年轻,而且增长,未来的演变差距可想而知。

中国海油二零二三经营策略公告:

25年净产量预735百万桶当量(2.01Mbpd);

24年净产量预695百万桶当量(1.90Mbpd);

23年净产量预655百万桶当量(1.79Mbpd);

(其中中国约占70%、海外约占30%);

22年净产量预622百万桶当量(1.70Mbpd);

以下是之前的海油产量情况:

21年净产量预570百万桶当量(1.56Mbpd);

20年净产量预528百万桶当量(1.47Mbpd);

19年净产量预503百万桶当量(1.38Mbpd);

18年净产量预475百万桶当量(1.30Mbpd);

全部讨论

22年的这次换仓,造就了后面两年的超额利润(相对一直持有煤炭股)

22年9月,$中国神华(01088)$的市值竟然高于 $中国海洋石油(00883)$ ,以当时可见的视角,中海油2022 1H盈利719亿,神华2022 1H盈利405亿,中海油的相对低估可见一斑。

当时很多人觉得神华的分红更高,投资价值看分红率,就此比较神华分红绝对比例更高。

我当时的观点是:

全部分红的神华 VS 40%分红的中海油 ,孰优孰略?

如果公司投资的是主业,盈利再投的预期利润率和ROE与之前无大差别(长期ROE需大于10%),盈利再投的模式不会差于全部分红。所幸中海油恰恰属于高效率的盈利再投。

但盈利如$海螺水泥(SH600585)$ 属于简单的舍不得分红,当然是投资价值远低于愿意分红的神华。

现在更能看出两者的区别,神华今年估计盈利550亿左右,而中海油今年估计盈利1500亿左右。中海油持续的资本支出和产能扩张功不可没。

当然,神华也是不可多得的好公司,我是一直尊敬的。但此文说的是要相信常识,低估加优秀才是王道。

回顾一年前,竟然有机会用7.4元减持$中煤能源(01898)$ ;9.8元加仓 $中国海洋石油(00883)$ ;当时主流的观点是,煤矿一次性锁定50年的成本基调,价格有长协保护,煤炭定价权在国内相对稳定,国际油价变动太快....总结就是“感觉还是煤炭的逻辑更硬一些”。现在看来,未来还是很难预测的。

现在,中海油今年的PE也才5倍多,分红率估计还有9%左右,仍然属于低估。

但中煤市值680亿,今年利润保守看也有180亿,PE不到4倍,应该也没有股价表现的这么差。现在煤炭的供需关系也未必真的如此悲观。只要经济不很差,可能未来的上涨弹性还大于中海油。

基于此,我已经逐渐减持部分中海油,加仓中煤能源。当然中海油还是占我总仓位三分之二的绝对重仓。

曾经神华和海油纠结过一段时间,最终还是没上车海油,从几个方面对比了下俩公司:

1.未来资本开支

2.油价和煤价定价权和变化趋势

3.股东回报率

4.集团战略和上市公司定位

综合比较下来,还是选择了神华。不是海油有啥问题,纯粹是给自己的选择找的理由说服自己。好吧,我承认是对油气开采行业心理视觉疲劳了。(7年石油工程专业学习经历,油气相关实在是看吐了)

中海油的油价自己无法控制,全是国际随波逐流,这个实在不好,计算市盈率不能以今年利润来算。相反,中国神华的煤价基本是国内自己控制,中国是煤炭生产和消费的第一大国,都占国际市场的50%,所以中国煤价主要是自己定。国内需求稳定,但供应不断减少,生产成本不断提高,煤价有望波动范围逐步向上,而神华的煤价属于严重让利价格,向下空间不大。

另外,中海油的自由现金流非常差,未来为了国家会不停勘探,不停收购海外油田,资本开支持续高企。中国神华煤电厂如果国家控制不给建,资本开支会逐步减少,分红会持续高企。

综合来说,中国神华更优秀。

配置来说,高股息的另一面是低增长,长期来看,中国神华的利润增长率不会太高,股价翻个两倍上班了不起了。

成长股思摩尔,小米,海康威视。可能是十倍股。

综合考虑,多点选择。

中海油h21年股息就有17.5%,每年产能增加6-8%,安全又有增长的标的我卖飞了

隔了近两个月,再复盘一下:

$中国神华(01088)$ 9月6日 26.05;10月28日 21.9,下跌 15.9%

$中煤能源(01898)$ 9月6日7.73;10月28日 6.14,下跌 20.6%

$中国海洋石油(00883)$ 9月6日 10.12;10月28日 9.77,下跌 3.5%

目前看,换的还是正确的,已经取得了七八个点的相对收益,有时简单的估值对比,还是有用的

备注:实盘中 中海油的持仓,我已经减了一部分,主要是应对大环境的不确定,谨慎一些总是没错的