新能源汽车的广阔发展空间,已经是一个不争的事实。就证券投资来说,新能源汽车也绝对是重要的投资方向。具体来看:新能源汽车的细分领域,重心的重心在“电池”,目前主要路线是锂电池;而锂电池的产能要增加,就必须大量引进锂电池设备。那么,锂电设备赛道的发展空间到底如何呢?我们先看一看四家业内企业对未来的判断:股权激励计划。

一、锂电设备企业集体看好未来市场。

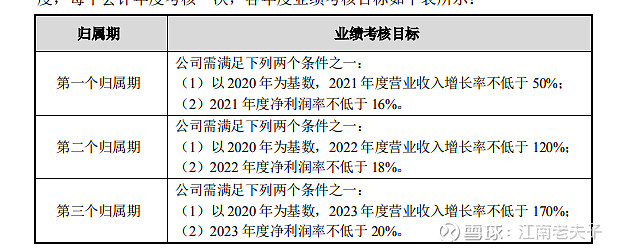

(一)先导智能——净利润年化增长50%。$先导智能(SZ300450)$

——激励目标:上图2021年9月16日公布的《股权激励计划》,我们计算一下:2020年的营收基数为:58.583亿,2021、2022、2023年的营收则应达到87.875亿、128.882亿、158.17亿;再乘以当年的净利润率,则2021、2022、2023年的净利润应分别为:14.06亿、23.198亿、31.634亿。相当于2022、2023年分别增长:64.99%、36.36%,平均年化50%。

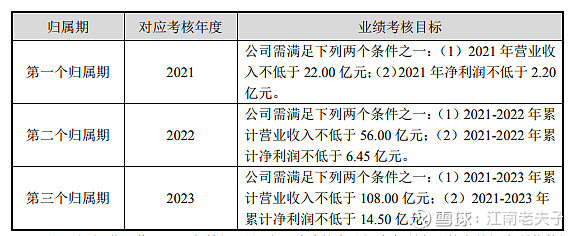

(二)利元亨——净利润年化增长约95%。

——激励目标:上图为2021年11月20日公布的《股权激励计划》。2021年,公司实际净利润2.1234亿,完成激励目标的96.52%;如足额完成以上目标,2022、2023年净利润应分别达到4.3266亿元、8.05亿元,分别增长为103.76 %、86.05%。即年化增长95%!

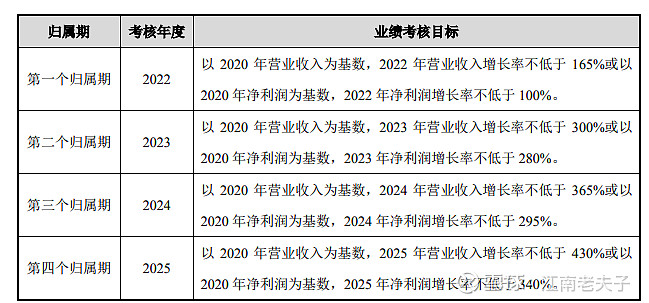

(三)杭可科技——净利润年化增长62.50%。$杭可科技(SH688006)$

——激励目标:上图为2022年3月19日刚刚公布的《股权激励计划》,以净利润计算,2022、2023、2024、2025年应分别达到7.439亿、14.133亿、14.691亿、16.365亿。要知道,2021年时,公司净利润仅2.3512亿,相当于2015年要增长596%!未来四年平均年化增长约62.50%

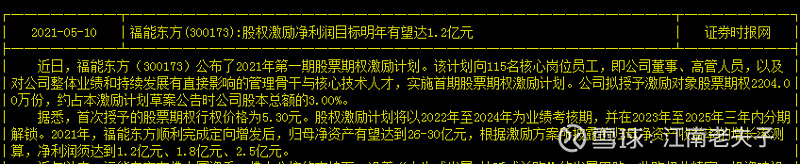

(四)福能东方——净利润年化增长44%。

——激励目标:2021年5月6日公布的《股权激励计划》。净利润目标,2022、2023、2024年分别1.2亿元、1.8亿元、2.5亿元。相当于未来两年分别增长50%、38.88%,平均年化44%。

笔者常说,最了解行业发展的,也最了解公司本身的,一定是上市企业自己。我想,整个行业的多家企业,都纷纷制定这么高的股权激励计划,肯定不是偶然的。这确实能够代表整个行业的发展态势,下面我们就看一看行业因素。

二、锂电设备行业的发展动因及发展趋势。

(一)锂电设备行业的发展动因

前段时间,研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国锂离子电池设备行业发展白皮书(2022年)》。白皮书数据显示,2021年,全球锂离子电池设备市场规模为952亿元,预计2026年全球锂离子电池设备市场规模将达到2104.6亿元,即2022-2026的CAGR约为17.4%。这也充分说明,锂电池设备确实是一个广阔的发展赛道。显然,行业内的龙头公司,成长速度将远远超过上述平均增速。具体分析来看,锂电设备行业的发展,至少受到三方面的共同驱动。

1、新能源汽车为锂电池设备发展的主要动力。2019年装机量为116.6GWh。根据 Marklines 预测,2025年全球装机量可达 850GWh。2020-2025年复合增长率将达到39.1%。

2、储能行业的潜力更为巨大。根据未来智库预测,2022 年全球储能装机36GW/75GWh;2025年全球新增储能装机 131GW/318GWh,2021-2025 年复合增速79%。

3、消费电子带动锂电池的需求。笔记本电脑、平板电脑、智能手机、可穿戴设备、无人机、蓝牙音箱、电子烟等新兴电子领域快速发展,带动锂电池的需求。根据Mordor Intelligence 预计,2025年全球消费锂电池市场规模将达到273.30亿美元,2020-2025年复合增长率将达到20.27%。

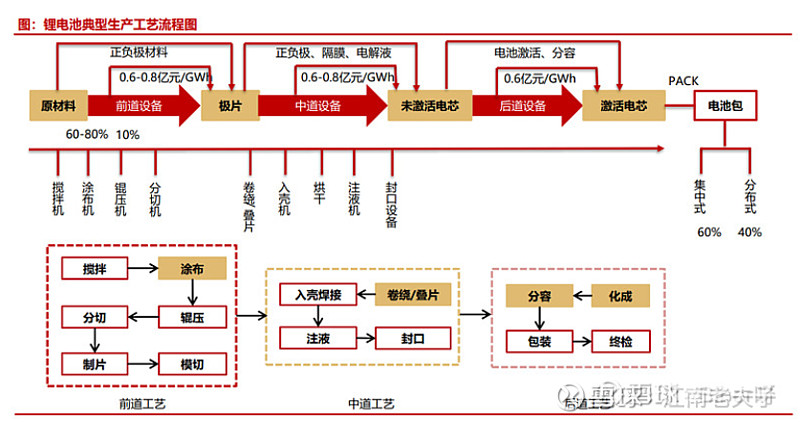

(二)锂电池设备的产业链

如上图所示,按照生产工艺,锂电生产可以分为三个环节。

1、前道设备。前道为极片制片环节,主要包括搅拌、涂布、辊压、分切、制片、模切。前道设备,占锂电设备总价值的约40%。其中,涂布机价值占前道设备的60%—80%,辊压机价值大于分切机。

2、中道设备。中道是电芯装配环节,主要包括卷绕/叠片、入壳、注电解液及封口。中道设备价值占比约30%,其中卷绕/叠片机价值占比70%左右。

3、后道设备。后道是电化学环节,主要包括电芯化成、分容、包装与终检电池组等。后道设备价值占比约30%,其中化成分容系统占70%,组装占30%。

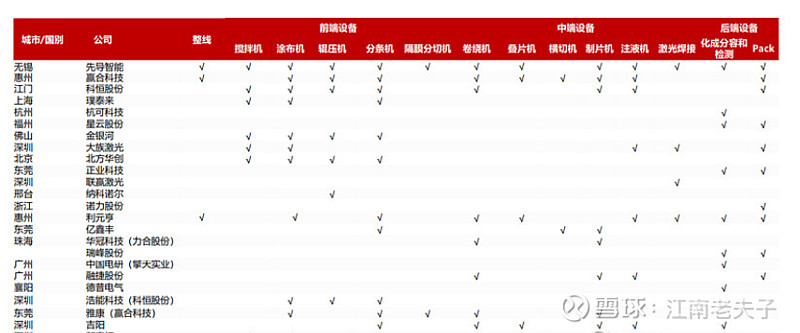

(三)产业链中的主要上市公司

1、前道设备企业。前段高端设备仍由海外厂家主导。国产厂家中,璞泰来(新嘉拓)、科恒股份(浩能)、赢合科技(雅康)三者的涂布机大多面向中低 端市场。

2、中道设备企业。目前国产设备在 效率、精度、稳定性与国外最先进水平已没有差距。先导智能在卷绕机市场占有率突出,在国内高端领域市场份额已达 80%,赢合科技的卷绕机紧随其后。

3、后道设备企业。后段设备已完成国产替代,国产化率达90%以上,杭可科技是绝对龙头,在前十大动力电池企业中市场占比超 60%。泰坦新动力、利元亨也具有较高的占有率。

三、主要锂电设备上市公司的关注重点。

(一)先导智能——龙一地位稳固。

1、公司业务构成。公司主营业务为新能源设备,以2021年营收数据为例,锂电设备、光伏设备、3C设备、智能物流系统分别占比为69.30%、5.98%, 5.89%、10.52%。

2、公司在行业中的地位。公司为行业龙头,自主开发了覆盖锂电池全流程设备的整线解决方案,为全球领先的新能源装备提供商。公司开发的如涂布机、辊压分切一体化设备、模切机、卷绕机、叠片机、电芯组装线、化成分容系统等锂电池核心设备和锂电池整线设备在性能上已能满足国内外主流客户的需求,销售价格相比国外同类产品有明显优势。

3、深度绑定宁德时代。$宁德时代(SZ300750)$ 目前,通过参与定向增发,宁德时代已经成为公司的战略投资者,双方协议未来设备订单(50%核心设备+30%非核心设备)优先考虑先导智能。宁德时代的快速发展,公司将显著受益。正因如此,公司几乎成了宁德时代的影子股,两者股价联动效应明显。

4、新签订单情况。2021年,公司新签订单金额达187 亿元(不含税),相当于全年营收的187%。今年4月份,公司公告,与欧洲电池制造商Automotive Cells Company(ACC)签署战略合作协议,将为其14GWh电池工厂提供锂电装备及解决方案。

5、研发投入情况。研发投入代表着公司的未来,直接关系未来的竞争力。2021年公司研发投入10.70亿,占营收的比重为10.66%。

6、其它领域的拓展情况。除锂电池智能装备和光伏智能装备业务外,公司近几年布局了3C智能装备、智能物流系统、汽车智能产线、氢能装备、激光精密加工装备等新业务,并已处于行业领先水平,平台型公司的特征越发明显。其他领域景气度提升,有望成为公司的新利润增长点。特别需要密切关注的是光伏设备的拓展情况。

(二)赢合科技——行业龙二。

1、公司业务结构。赢合科技,成立于2006年,业务主要有两块:锂电池自动化装备、电子烟ODM代工。2021年,锂电装备业务收入为 49.07 亿元,占比为94.34%;电子烟业务收入为1.69 亿元,占比为3.26%。

2、公司在行业中的地位。目前公司产值规模和订单规模在业内仅次于先导智能,位居第二。公司核心产品已获得包括宁德时代、比亚迪、LG 能源等国内外一流客户的充分认可,前段设备拥有领先的市场份额,在部分头部电池企业里占比已超过 50%。在中段设备方面,公司亦凭借定制化、集成化等优势,实现了订单与产值的倍增。

3、国资委成为控股股东。2020年1月,上海电气于成为公司的控股股东,上海市国资委会成为实际控制人。上海电气是国内最大的综合性装备制造集团之一,拥有“智能制造-软件-集成-服务”的智能制造全产业链布局,具备行业领先的汽车、航空航天、3C 电气、新能源等领域的智能制造系统解决方案实施能力。在新能源汽车领域,上海电气也实现了“新能源制造装备-电芯-整车”的全面布局。上海电气入股后,在资金、行业资源、品牌、资信等方面对公司的发展都有重要支撑作用。

4、卷绕机的市场拓展情况。公司于业内率先推出18PPM高速大圆柱动力卷绕机,全极耳圆柱电芯卷绕线速度达到2m/s,设备采用全新一代智能闭环控制技术,来料适应能力极强,相比目前业内主流的设备,该设备有效降低操作人员难度和工作负荷,大幅提升了卷绕覆盖精度。该设备能否帮助公司进一步拓展市场占有率值得关注。

5、研发投入情况。截止2021年末,公司拥有研发人员 1,434 人,拥有各项专利 1,017 项。公司持续加大研发投入,2021年研发费用为 34,228.69 万元,占营收的比重为6.58%。

6、新签订单情况。2021年,公司收获了来自宁德时代、比亚迪、蜂巢能源、国轩高科、亿纬锂能、欣旺达、珠海冠宇、LG能源、ACC、宝马等国内外一线客户的锂电设备订单,新签订单 106 亿元(含税),相当于全年营收的203.84%。2022年一季度新签及中标订单超过30亿元(含税),增长比较迅猛。

(三)利元亨——扩张很快、弹性较大。

1、公司业务概况。利元亨,成立于2014年,主要从事智能制造装备的研发、生产及销售,为锂电池、汽车 零部件、ICT等行业的国内外知名企业提供高端装备和数智整厂解决方案。公司产品包括锂电池制造设备、汽车零部件制造设备和其他行业制造设备。公司产品以锂电池制造设备为主,已基本覆盖电芯制造、电芯装配、电芯检测、电池组装、 物流仓储等锂电池生产过程全工艺设备,以2021年数据,锂电设备营收占比91.63%。

2、公司在行业中的地位。公司是国内锂电池制造装备行业领先企业之一,已与新能源科技、宁德时代、比亚迪、蜂巢 能源、国轩高科、欣旺达等知名厂商建立了长期稳定的合作关系。

3、业务发展势头迅猛。2021年,公司积极引进高层次研发人才,扩大和储备设计开发、生产装配、质量检测、项目管理等各类管理技术人员,新增员工超1,900人,员工增长幅度达到40%以上。可以发现,公司正在抢抓机遇,快速发展。或许这也正是公司制定年化增长95%以上净利润增长率的原因所在。

4、新签订单情况。2021年,公司获取合同订单和中标通知 约 70.42 亿元(含税),相当于营业收入的302.10%。

5、研发投入情况。2021年公司共有研发人员1517名,占员工比例的23.35%。研发投入2.72亿,虽然绝对数量不大,但占营收的比重较高,达11.66%。

(四)杭可科技——后段设备龙头。

1、公司业务概况。成立于2011年,,主营业务为锂离子电池生产线后处理设备。2021年营业收入为24.56亿,其中充放电设备占比73.94%,其他设备24.79%,其余为配件。

2、公司在行业中的地位。杭可科技主要负责锂电池后段处理系统,解决电池化成,分容,检测,分选等生产问题。行业内少数可同时为圆柱、软包、方形锂电池提供包括充放电设备、物流系统在内的后处理工序全套系统解决方案的供应商。下游客户包括韩国三星、韩国 LG、韩国 SKI、日本索尼(现为日本村田)、亿纬锂能、比亚迪、 国轩高科、天津力神、宁德时代等,是目前国内极少数可以整机成套设备出口并与日本、韩国等主要锂离子电池生产商紧密合作的后处理设备厂商之一。

3、新签订单情况。没有查到公司2021年度的具体订单数据。财务报表中,2021年合同负债为8.7亿,占营收的比重为35.03%。另有最新报道,公司新中标亿纬锂能4.97亿元锂电设备,公司海外头部客户SK超7亿大订单也已落地。

4、LG的扩产进展。海外大客户LG,2021年产能为155GWh,规划2025年产能提升至430GWh,扩产即将爆发。目前,杭可科技的后道设备占LG的70%,理论上未来四年对应订单116亿元,最为受益。LG的扩产,也可以视为未来的重要预期点,有可能成为短线股价爆发的重要驱动。

5、研发投入情况。公司现有研发人员881米,占员工数量的10.78%.2021年度,公司研发费用 13,127.21 万元,占营收的比重为5.29%。

6、定向增发情况。2021年12月30日晚间公告,公司拟向特定对象发行股票募资不超23.12亿元,用于锂离子电池充放电设备智能制造建设项目、生产智能化及信息化提升技术改造项目、海外业务网络布局及基础研发、装配制造中心建设项目及补充流动资金。相关进展须保持关注。

(五)福能东方——细分领域注液机。

1、公司业务概况。公司主要从事锂电池自动化生产设备、3C 自动化生产设备及非标自动化生产设备的研发、生产、销售、服务。2021年营收11.64亿,其中锂电池设备、3c设备、消费电子行业分别占比80.59%、11.21%、5.67%。

2、公司在行业中的地位。子公司超业精密主要生产锂电池生产中后段设备,产品主要适用于数码类锂电池和动力类锂电 池生产领域,在软包锂电池包装机细分领域的市场认可度和占有率处于较领先的地位,注液机市占率达到 30%左右。

3、新签订单情况。公司目前签订的在手重大合同,有孚能科技的4.03亿,宁德能源的3.01亿,宁德时代的1.93亿,以上共计占2021年营收的77.06%。

4、研发情况。截至 2021 年末,公司累计获得 专利授权 647 项,软件著作权 118 项,拥有注册商标22个。 2021 年,公司投入研发费用 0.89亿元,占营业收入的比例为7.70%。

5、风险分析。前期公司总经理陈武和独立董事殷占武分别离职,虽然人员流动比较正常,但考虑到目前福能东方尚未盈利,还是值得关注。其前期公布的股权激励计划能否实现,需要密切跟踪。

——经过以上分析,相比较来说,先导智能、赢合科技、利元亨势力比较强劲,可以长期投资;杭可科技存在LG的订单预期,可能会有超额收益;福能东方有一定风险,值得关注。

@今日话题 @雪球创作者中心 @比亚迪 @福能东方 @赢合科技 @雪球路演 @亿纬锂能 @欣旺达 @新能源汽车

2022年投资备忘系列之七:11家企业股权激励目标年化32%—300%,最低市盈率却不足11倍