前言:

上期我写了一篇通过对比万海航运来预测一下中远海控2022年二季度的业绩和利润的帖子,有朋友说:万海的运力相差太多、航线部署侧重差异化、以及台湾地区的税率等因素,拿万海和海控进行比较稍微有点不妥。

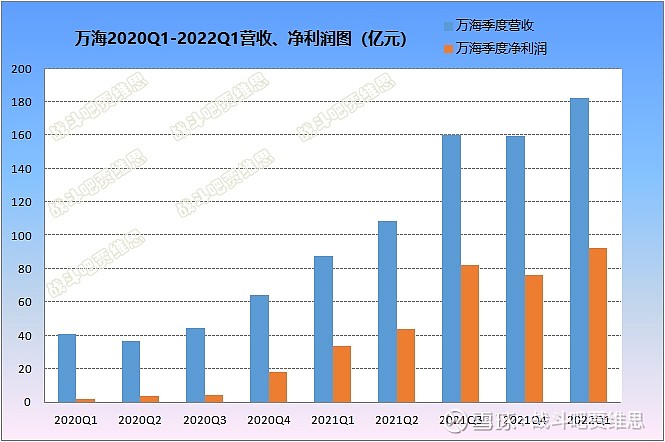

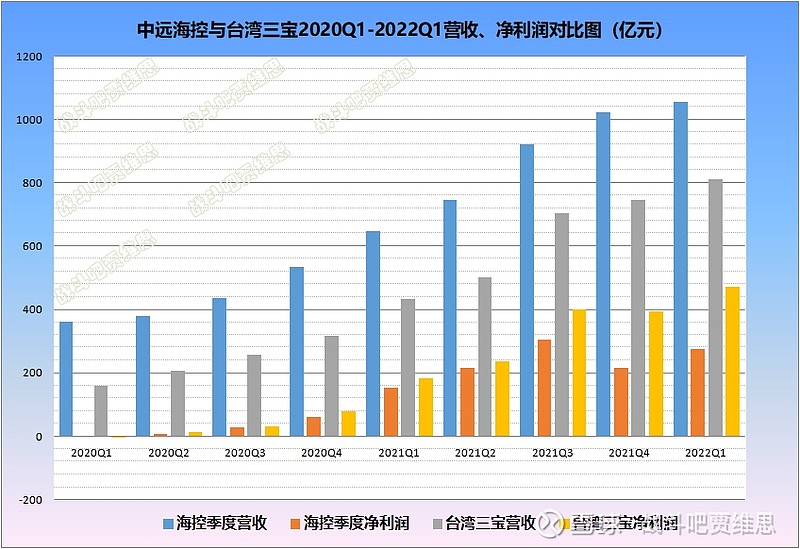

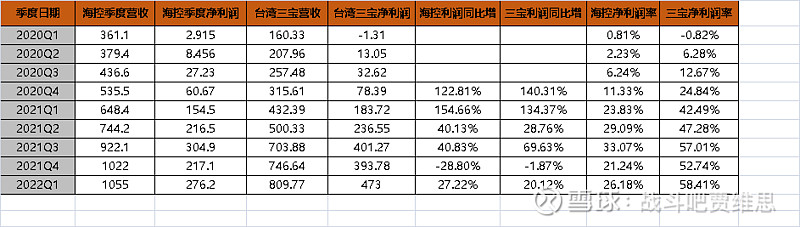

听了他的意见我思考了一下这个问题,本质上或许就是企业规模体量大和小的问题,万海航线部署偏重于亚洲,最新一期运力周报显示万海的主要运力分布于美西美东、中东印巴、日韩、东南亚等地,而海控在这些航线上的运力却远远超过了万海,按说海控应该比万海利润更高,但实际上并没有。万海一季度营收179.53亿、净利润却有92.10亿、利润率为50.87%;海控同期为1055亿、276.2亿、利润率仅仅只有26.18%,包括2021Q4的21.24%都是同比下降的,而同期的台湾三宝(长荣、阳明、万海)基本上都维持在47.8%-62.6%之间。查了一下资料(收集整理了三宝与海控从2020Q1-2022Q1的营收、利润数据)后了解到台湾三宝的总运力比海控少大概30万TEU,但2022Q1竟然比海控多挣200亿,带着这些疑问我们慢慢去开启今天的海控与三宝神秘探索之旅!(这次体量差距不大,应该是有比较的意义了吧!后面就用台湾三宝来代替长荣、阳明、万海三家公司的总称了)

一、台湾三宝与中远海控的运力比

根据Alphaliner更新至2022年6月14日的全球100班轮和集运公司运力最新数据:中远海运集团运力是292.3万TEU(1、中远海控21年度年报叙述为:自营集装箱船队运力超过294万TEU);2、万海航运的运力为42.2万TEU ;3、阳明航运的运力为66万TEU;长荣航运的总运力为153.3万TEU。

4、中远海控294万TEU VS 台湾三宝总运力为261.5万TEU ,运力比为1:0.889、运力体量相当。

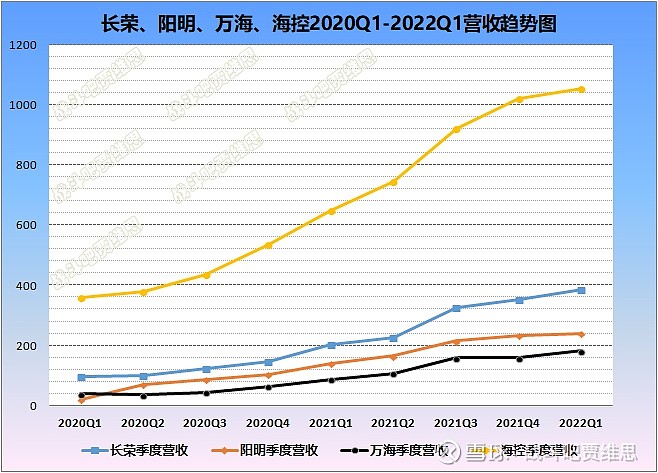

二、台湾三宝与中远海控(2020Q1-2022Q1)营收、利润拟图(以台交所数据为支撑)

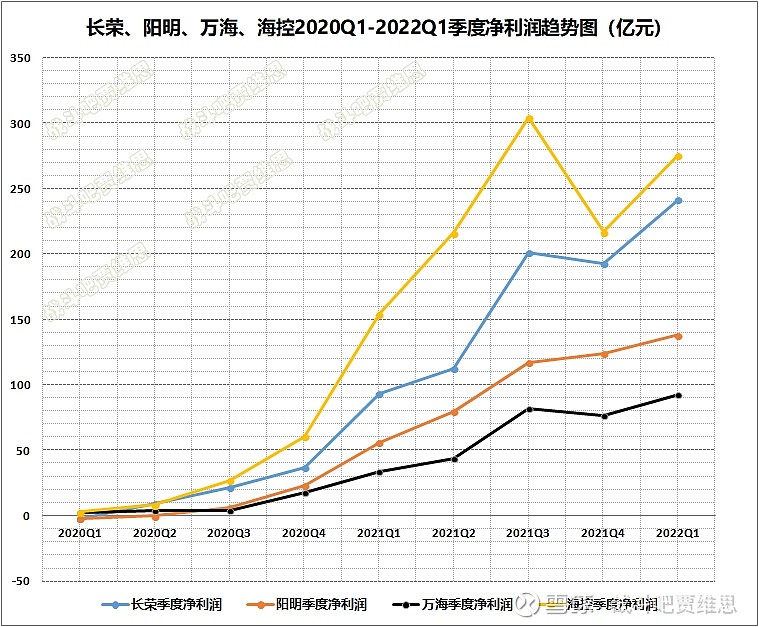

三、探索中远海控到底被藏了多少利润?

从上面的净利润对比图和趋势图我们显而易见的可以看出,海控不走寻常路,从三季度开始,净利润扭头向下、时光穿越回了2021年2季度,打算重走来时的路![]() 。

。

中远海控近期表示:去年“成本增长是客观事实”,主要是五大因素导致,包括集装箱在港堆存费用上升,航线结构变化,设备及货物运输成本增加,船舶成本和燃油成本上升。中远海控表示,“如果没有系统性变化,我们预期船舶租金、燃油费和装卸费这三块成本可能在今年全年持续上升。”

事实是我们当前处于全球集运业高度景气的繁荣时期,2021年4季度全球同行业的船公司的利润都是环比大幅增长,毛利率也都是持续提升,惟有中远海控一家是完全逆市场周期的表现。中远海控在美国有自己的码头、或者租用的码头、装卸都签有长期协议,这些成本实际上是在可控范围的,而不是持续大比例增长的。对船公司成本影响最大的可能是燃油费,但燃油费上涨的幅度,相对大幅增长的运费来说、高运价可以完全抵消成本的增加。新增航线运输成本增长的前提是新增航线赚钱效应远高于其他航线才是对的,那么它带来的利润增长应该是大幅度提高的。

从这些情况都说明了中远海控确实2021Q4和2022q1两个季度都藏匿平滑了利润,体现在所谓的大幅增加应付账款和滞箱费的计提上面。大概藏了多少呢?我们可以试着推演一下:

三宝的利润率我们可以暂时放在一边,但同处于运费高涨阶段的中远海控和台湾三宝都是一样的高运价、高利润,这一点是不变的。于是我找了找灵感,我似乎从利润增长百分比看出了一点东西。

2021年Q1 CCFI 均值1960.99

2021年Q2 CCFI 均值2172.29

2021年Q3 CCFI 均值3063.12

2021年Q4 CCFI 均值3409.76

从三季度开始看就不太正常了,2021Q2净利润低于三宝11.37%(这个勉强还说得过去),Q3净利润低于三宝28.8%,Q4净利润竟然跌幅达28.8%、跌幅还多三宝26.93%。

同期CCFI是处于高幅增长的状态,运价没有可能跌,反而应该是处于高速上升的趋势。我们不说Q3净利润要保持和三宝一样的增幅水平,Q3先不管它,Q4净利润同比增幅就和三宝看齐吧,按这个最保守的估算得出的结果Q4也有299.19亿,2022Q1重新算的结果为380.62亿。

那么估算的2021Q4为299.19亿、2022Q1亿为380.62亿,和原季度差距有82.09亿、104.42亿,被藏匿了2个季度的利润差总数为186.51亿。(保守估算)

从2021年Q2开始同期的三宝的净利润率都维持在50%-60%左右之间,分开算三家公司也是一样的结果,而海控同期的净利润率却只有20%-30%左右,这真的不符合逻辑与事实。

中远海控:我只想告诉你们,我只是一家小微企业,不要对我要求太多!![]()

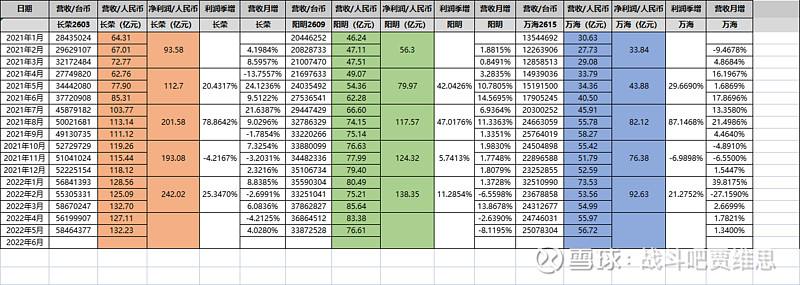

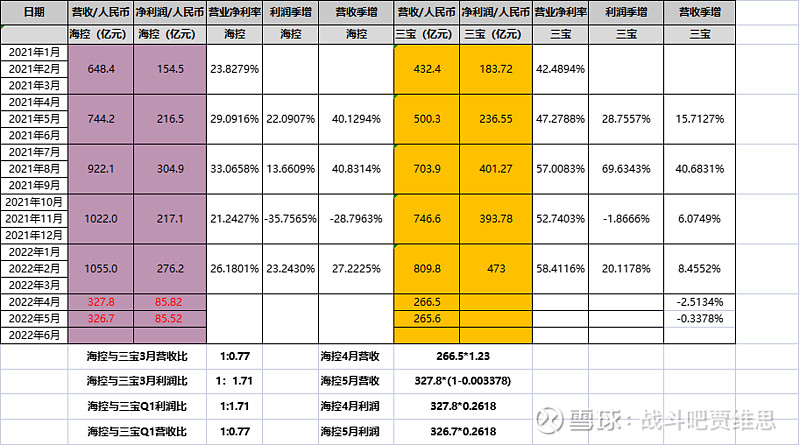

四、再次通过台湾三宝来推算中远海控二季度净利润(之前只是用了万海一家的数据来估算)

上周CCFI继续上涨,从3229到3252,涨0.71%。2022年至今平均值3290,高于去年同期平均值(2044)约1246点,高于2021全年平均值(2615)约675点。2022年Q2至今平均值3144点,低于一季度平均值(3424)约280点。

SCFI上周微跌,从4233到4221,跌0.27%。2022年至今平均值4516,高于去年同期平均值(3128)约1390点,高于2021全年平均值(3791)约750点。

6.10据媒体消息,目前,上海港集装箱日吞吐量已回升至正常水平的95%以上,业内人士认为上海口岸已迎来“报复式”出货高峰,一箱难求再现。6月以来,上海港集装箱单日吞吐量已超过11.9万标箱,洋山口岸日出口报关量已增至1.1万单,和封控期间比增长超过50%。

上海封控期间,大量货运航班的取消使欧洲重要港口承压严重,空集装箱和等待出口的集装箱堆积如山,主要集装箱枢纽港拥堵严重。随着上海港口的解封后,大量积压货物短期内涌出,加上货运旺季的临近,货物量将持续增加,海控6月的业绩将比4、5月的业绩更好这一点是明确的,而欧美港口拥堵问题或将更加严峻,对海运也是一次艰难的挑战。在海运运费持续维持在高位小幅震荡运行、港口效率低下、运力不足的背景下,不断发生的罢工事件,让深受疫情扰乱的供应链雪上加霜,加上罢工引发的港口货物积压严重,也在一定程度上影响船公司的运输效率。短期来看目前集运需求依旧旺盛。【6月11日至6月20日】 中港协: 港口生产运行监测与分析

五、集运价格依然会维持高位震荡,我认为主要有三点原因:

1、是疫情带来的特殊变化。前两年疫情的时候,只有中国在复工复产,海外生产受到影响,海外需求大增,中国的产品需要大量出口到海外,集装箱到了海外,因为疫情因素没办法及时返回中国,这使得集装箱运输成本增加了一道空箱转移费,这间接推高了运价成本。与此同时,疫情也让周转的效率有所降低,这同样会促使增加运输的成本。

2、从行业竞争的角度,船公司从前因为竞争激烈,相互压价的情况比较普遍,但经过多年的淘汰、兼并,行业格局从价格战逐渐走向了有默契的合作道路,这也在很大程度上提升了整个行业的利润空间。

3、西方港口基础设施的落后制约了集装箱的装卸效率瓶颈短期根本不可能得到改善。又因美国躺平的疫情政策因素,欧美港口整体操作持续缓慢,影响航班正常运行时间,导致港口堆存重箱的周期延长。还有码头劳工谈判等因素。

声明:本文只是我自己在研究海控时的一点心得记录罢了、也仅代表我个人观点,不做为任何投资决策建议。而且我只是个新手女韭菜,各位大神指点我的时候请轻锤!谢谢![]()

6.20-6.26【运力周报】最新中国主要外贸航线运力投放周报发布(2022年第16周至第27周)

要搞清楚运价到底跌没跌?首先要弄清楚这几个(CCFI、SCFI、FBX、WCI)指数分别代表的都是什么价格

$中远海控(SH601919)$#今日话题# #今日头条# #预测中远海控2022年Q2季度业绩和利润# @今日话题@雪球创作者中心 @雪球专刊