【编者序】

或喜或忧,2018年都已悄然走远。本想就雪球的征文活动这一契机,对自己这一年的投资经验和心得做一个小小回顾。只是一则自己入市以来收益平平,在此基础上夸夸其谈,难免显得妄自尊大;二则自己入门投资不过第三个年头,资历尚浅,经验和心得很难判断是否确有价值。

就这样从兴致勃勃到意兴阑珊之际,恰逢身边一位非常优秀和成功的价值投资者,愿意将自己的投资经历总结成文。我有幸参与帮助他整理其二十年之投资经历、经验和心得体会,稍加润色成这三千余字的小文。虽说成文的初衷,更多地是自身总结经验,为今后的投资作参考,其中涉及的具体原则与方法论,也未必适用于所有人;但我仍认为,这真金白银的宝贵经验,无论是对于已经是价值投资拥趸的人,还是刚刚接触价值投资理念、有兴趣学习价值投资的人,乃至所有想要在市场上赚到钱的投资者,都很有一读的价值。

遂借花献佛,与诸球友共享。

—————————————————————————————————————————

【正文】

我从1999年初开始走上全职证券投资之路,到18年底,正好满20个年头了。回想刚开始选择踏上这条路时,虽然对自己的投资能力惴惴不安,依然自信地定下了“10年10倍、20年100倍、实现财务自由”的目标。

18年底,选择这一时刻对自己的投资经历、心得进行总结,目标已经实现,甚至可以说是远超预期;回顾这20年的中国证券市场,大致经历了三次大的牛熊切换,潮起潮落,遍布风险,也充满机会。在这跌宕起伏的几度轮回中,个人也完成了投资理念、操作风格和认知多方面的转换,特别是从趋势投资向价值投资的转变,是最终取得远超预期的收益水平的关键。

市面上,阐述价值投资的理念、原则的作品浩如烟海,尤其是巴菲特、芒格等大师的著作,时常为人所津津乐道。然而,价值投资是否适用于中国的资本市场,在中国做价值投资是否能够赚到钱,在很多投资者眼里仍是打了问号的。尤其2018年的行情下,不少投资者甚至对价值投资的根本逻辑产生了怀疑。私以为,个人的经历可以作为一个例证,说明通过价值投资在中国是行之有效的,通过价值投资持续获得不错的收益、乃至实现财富等级的跨越是有可能的。

一、收益情况

总结个人的收益情况,截止到2018年12月底,持仓市值是1999年初开始投资时初始市值的2190倍。

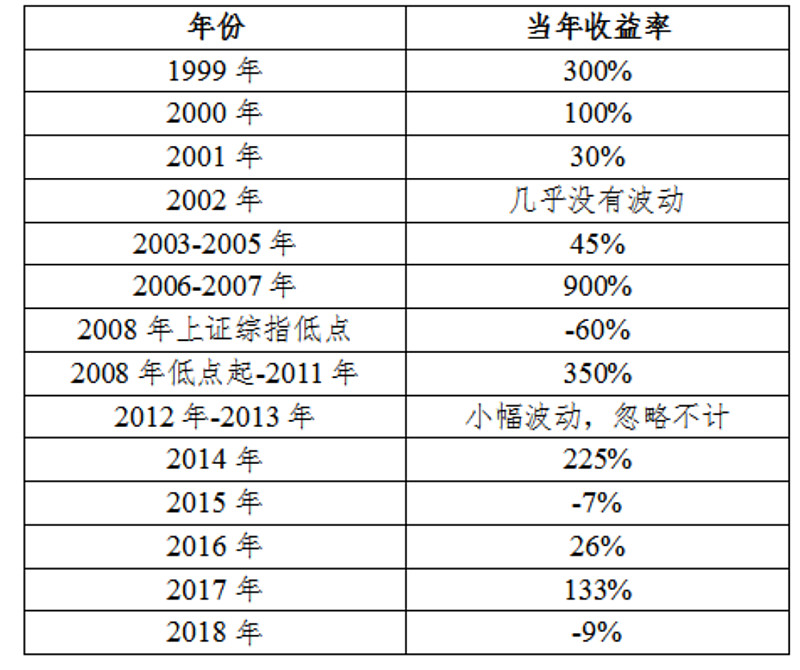

各年收益率大致如下:

作为个人投资者,一般不会像专业机构一样对每个时点的业绩做精准记录,因此对上表收益率做出如下几点说明:

1、2018年12月底的市值是精确值,1999年初的精确数据不可考,故保守取了一个较高时点基数。

2、没有过任何形式的代客理财收入,全部收益率来自二级市场自有资金增值。

3、阶段性地使用了一些杠杆,主要是1999年519行情时使用了50%的杠杆,此后在市场低迷时也有使用一部分杠杆,正常控制在30%以内。

4、20年间,每年都有从证券账户取出资金,没有再追加投入的本金;特别是1999年,取出了总资产的20%,2003年取出了总资产的10%,2008年取出了5%。收益率方面,2014-2018年每年的净值是有准确记录的,2005年初以及2008年上证综指1664最低点时的账户净值亦有清晰记录,其余某些年份数据有缺失,因查找起来较麻烦、工作量较大,代而以临近年份的精确市值回溯估计这些年份的收益率,具体到各年会有些小的误差,但最终的收益倍数2190倍为非常保守的估算。

5、1999-2003年这一时段里,投资方法以趋势交易为主;2003年之后,开始探索学习价值投资,2005年后,完全转为价值投资。简单来说,就是前5年做趋势,做到了10倍回报;后15年做价投,做到了200倍回报。

二、总结高收益的几点原因

1、这20年,是中国经济发展最快的时期,经济的发展速度超出了大多数人最乐观的预期,各行各业都涌现出了一批优秀企业。

2、与此同时,我国的证券市场具有高波动性,相较成熟市场,提供了更多在低估时买入、泡沫时卖出的机会,大幅度地提高了收益率。

4、投资圈朋友在投资研究、介绍投资目标公司方面无私的分享和交流。

5、比较好的运气,有幸在遇到了几家极其低估、简单易懂的优秀公司,并进行了成功的投资。

6、有幸在2003-2004年接触到价值投资理念,完成了投资风格的切换,走上正确的道路,并通过学习、思考和实践,全面提升了自身的综合投资功力。

三、个人持仓特点

个人投资的市场主要覆盖A股、B股和港股市场。

2005年之前的阶段,市值相对现在的市值占比在7%之内,影响很小;且早期以趋势交易为主,谈不上有什么特点;因此总结持仓特点只涉及到2005年以后,价值投资阶段的特点。

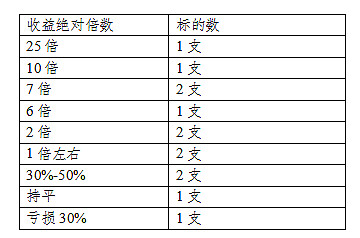

1、持股集中度

同一时段,一般重仓持有3-4家公司(这3-4家公司持仓占到总资产的80%以上),这里重仓的概念指买入时单一持仓占总资产10%以上,但不超过50%,持有的时间通常在3-5年。十五年间,重仓持有过的有12家公司。2012年之后,除重仓持有3-4家公司股票外,另外同时持有3-4家持仓占比5%左右的公司。

2、持仓的市值现金比

除了市场极度泡沫时期之外(这种泡沫时期往往持续时间都很短),一直持股保持将近满仓。

3、持股时长

重仓股通常持有3-5年,最长6年,短则1年半到2年。

4、行业选择

重仓股集中在煤炭、水电、地产、金融和消费5个行业。几支5%左右的持仓中,以生物科技、医药为主。

5、盈利贡献

12家重仓持有过的公司中,10家盈利,1家持平(为18年新投),1家亏损。

10家盈利公司贡献的市值增值占到现有总资产的80%以上,1家亏损占到当时总资产的10%。

在买入时占比5%持仓的非重仓公司股票中,有1支贡献的总盈利达到了总资产的10%以上。

12支重仓股和上述1支盈利贡献较大的5%持仓股的绝对回报倍数如下:

上述13家公司中,目前还持有6家。

6、所选公司的特点

商业模式简单易懂、公司在行业中上具有明显的竞争优势,公司治理结构和管理优秀,买入时价格低估,大多还具有一定成长性。

7、杠杆与风控

在市场低迷、个别流动性极好、现金流极佳、派息持续稳定的蓝筹公司股价低估时,有时会使用杠杆。原则上控制杠杆率最高不超过30%,所买公司的派息能够覆盖资金成本且存在利差收益;市场回暖、股价回升后,逐步降低杠杆。

四、个人投资原则和纪律

在不断地学习、思考、实践中形成了一套思维习惯和投资纪律:

1、重仓持有的公司,一定是在自己的能力圈范围内;

2、形成合理的回报率预期,通常将预期回报率设定为年化15%,即五年翻一倍;

3、不为能力圈之外的股票涨跌影响自己的情绪和交易;

4、不以预测作为投资的着眼点,而是针对各种可能性都做好相对的应对预案;

5、市场低迷,公司低估时,尽可能多持有股份,市场高涨时,逐步减仓,降低持股比例;

6、关注估值,再好的公司也必须估值合理,远离高估值公司,留出足够的安全边际,尽量不亏损;

7、适当关注宏观经济,但对目标公司的投资决策不受宏观经济波动影响;

8、以长期的视野来研究行业及公司,重点关注企业的竞争优势;

9、用持股数乘以每股利润作为自己的利润,以收到的股息作为自己的现金流,构成自己的利润、现金流体系;

10、尽可能使投资决策变得简单、轻松,只对自己熟悉有把握、从而能够“一眼定胖瘦”的公司投资,通常每1到2年,选择1-2个公司投资即可。

五、现有持仓的审视及今后几年的投资规划

过去二十年取得的投资回报有一定的运气成分,是不可持续的、无法复制的。因此,在总结一些有效经验的前提下,也应保持谨慎,对今后的投资规划作出一定的调整:

1、调低收益预期

现在的能力圈主要在金融、地产、水电和煤炭。过去的盈利也主要来自这几个行业筛选出来的标的,随着经济增长的放缓,这些行业的竞争格局日趋稳定,企业的基本面也发生了较大变化,成长空间相对有限,难以保持过去的成长性。因此调低投资的收益预期,将投资预期回报设定在年增长10%-12%。

2、适度拓展能力圈

限于年龄、知识结构,学习新行业、尤其是增长很快的行业是很大的挑战,适当拓展能力圈,对新兴事物保持学习兴趣,不强求。

3、现有投资的评估

现阶段市场低迷,一些优质公司的估值已经非常具有吸引力。短期总体策略是只买不卖,尽可能多地持有股份,目前已满仓。现有的持仓重仓在保险、煤炭、水电,持有部分消费及生物科技,前者持仓占到总资产比例达90%以上。

持仓公司的估值极低,隐含的回报水平在年化15%或以上。持有3-5年,有信心实现年化12%的收益预期。

现有的前六大重仓中,有五家现金流极好、有长期稳定的派息记录,可以带来稳定的股息收入。

4、以每年收到的股息作为现金流来源,投资新项目。

六、结语

回顾个人二十年以来的投资经历,其实并无点石成金的锦囊妙计,在大方面上,无非还是以谦和的心态,认真地学习巴菲特等投资大师多年前即阐述十分详尽的价值投资原则,做到活学活用。

私以为,价值投资不仅是一种投资理念,更是一种思维方式和价值取向。因此,价值投资并不适用于所有的投资者,能够认同和笃信价值投资的人,在价值观念和性格特征上,都符合价值投资的内在逻辑。

对于许多人而言,随着年龄的增长、阅历的丰富,都会自然而然地趋向这种更为理性的思维方式。价值投资的思维方式不仅能让我们在市场中赚到钱,运用于生活中的选择和取舍亦是大有裨益的。

成功的价值投资经历可以强化对价值投资的信心,总结正确的经验,让投资进入良性循环,在成功中不断完善提升投资能力。久而久之,就会慢慢体会到通过价值投资在证券市场盈利是很简单的,亏损是很难的。