昨晚新城年报出了,先是瞄了一眼利润,尼玛小王你是真的苟(狗),减值那是真的狠,然后就准备细读财报,正在用功之时,忽然发现财报是“非标”,这大姑娘上轿头一回啊,是什么让新城如此难堪,会所又是否言过其实?

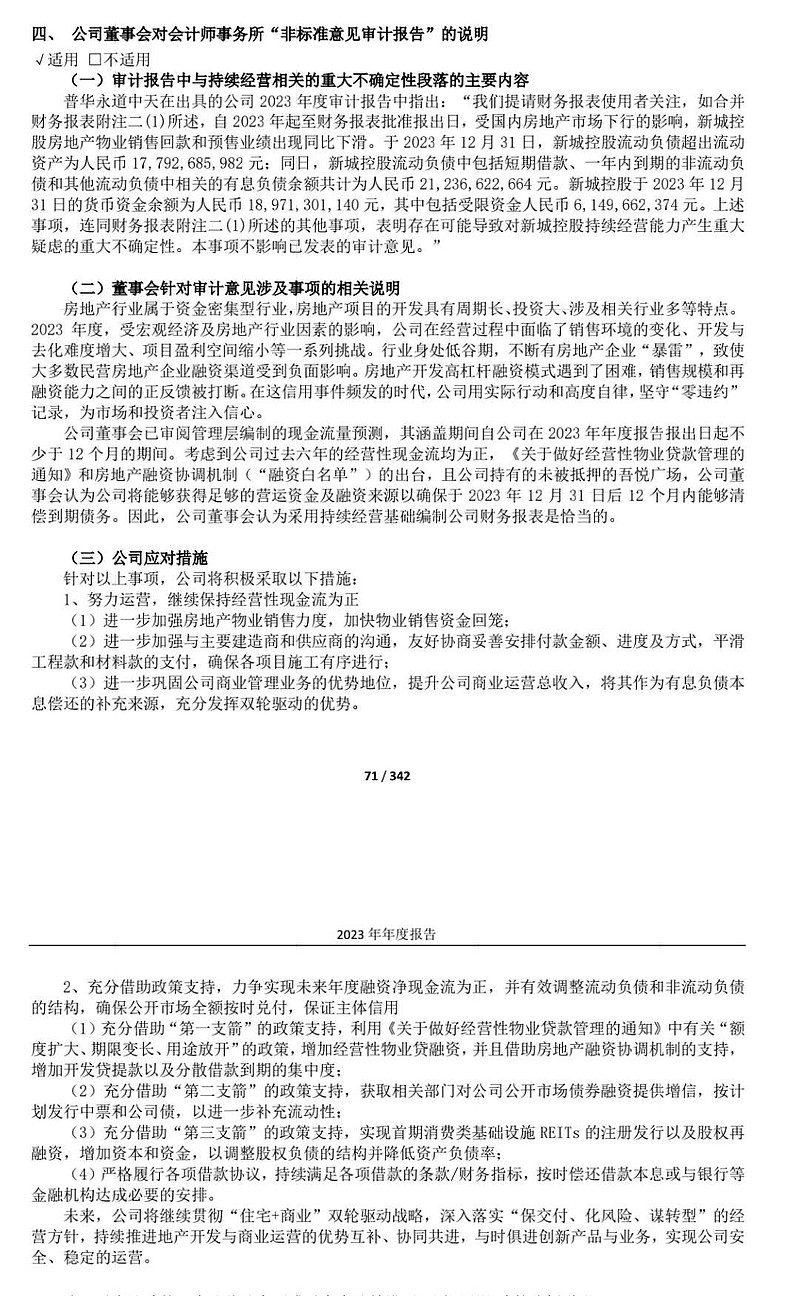

会所出具“非标”的理由和公司的解释已截图如下

翻译成人话就是会所认为你现金太少,不能覆盖一年内到期有息负债,也就是三道红线中的现金短债比低于1,所以怀疑你持续经营的能力。公司的解释是大环境如此,我已经很努力了,连续6年经营性现金流为正,手里还有未抵押的吾悦,还有腾挪空间,熬过去就好了。

客观地说,会所基于谨慎原则,出具“非标“没有错,静态看现金流的确失血严重,那公司的解释是否靠谱,还是苍白的狡辩?

我们先来看一下现金短债比历年的变化:

现金短债比从18年的3.49降到现在的0.92,的确有山雨欲来风满楼的感觉,但是我们也要看到21年开始的缩表,有息负债从910降到目前的570,降了340,现金从550降到190,少了360,期间还开业了36个吾悦(21年末开业126,租金80亿,23年末开业162,租金106亿),那么现金又是怎么流失的,钱是否用在了刀刃上?

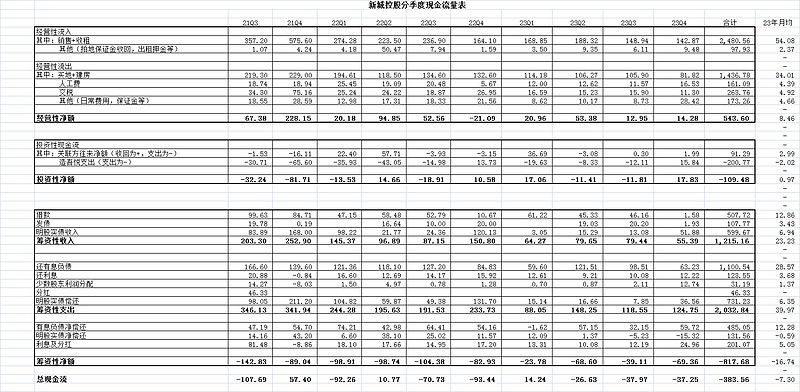

顺便把现金流量表按季分拆贴一下:

没爹的孩子需要更努力,21年Q3开始,新城打工(经营性现金流)赚了544亿,收回外面投资91亿,置办家产(吾悦)花了201亿,净还有息负债(含明股实债)617亿,支付利息124亿,分红46亿,少数股东利润分配31亿。

544+91-201-617-124-46-31=-384亿

赚钱的能力还在,只是随着可售的减少,单季可能也就15亿,全年60亿。

吾悦重资产差不多今年底结束,用经营性现金流来支撑应该也够了。

作为曾经的地产粉,目前还有3成地产持仓,对于新城也持续关注和追踪,从21年下半年缩表开始,就一直是“光卖房,不拿地,降杠杆,卖完收摊,躺平收租”的思路,此时此刻,万里长征已到吴起镇,人疲马乏,但好歹也是过了最危险的时候。

接下来说说公司会如何应对:

投资性房产账面公允1195亿,按照5成抵押率,也可以获得600亿的经营贷,已经可以完全覆盖目前的有息债务,开发贷随着竣工交付,公开债逐步到期,公司所要做的就是债务置换,而不再是疯狂还债降杠杆。

最后说一下新城的存货减值,在已公布

的A股地产股里(华润,龙湖,融创,绿城是港股,暂无财报明细),他是最狠的,做个图自己看,小王的保守可见一斑

路虽远行则将至,事虽难做则必成

$新城控股(SH601155)$ $新城发展(01030)$ 就是那个能苟着把道友都熬死的奇葩,就如《凡人修仙传》里的韩立。