前天一个老朋友把持有近三年的牧原开始逐步清仓,也给我电话聊了很久。说了很多“内幕消息”,听他斩钉截铁的确认,开始心里也跟着相信。

挂了电话,开始思考,从前天到今天。

所谓的“内幕消息”,无非就是死了多少猪没有告知,但是总有人从各个渠道能获取,真假不得而知,这也就必然加剧市场的动荡和不安。

今年一整年,猪股板块都是在疫情和猪价的各种声音中犹豫不决。有时看雪球帖子都开始感觉烦躁。

所以对朋友的内幕消息我也不得不重新思考和判断。没有影响那是不可能的,但是究竟怎样问谁似乎都没用。还是好好梳理一下比较好。

一、首先梳理一下关于疫情的通报情况。

自去年8月开始后,截止到现在,官方公布的疫情通报大概100多起,扑杀120多万头。但是谁都知道数字绝不是这么点。开始也质疑政府为什么不敢通报,慢慢知道也就没啥了。

有一个《重大动物疫情应急》中关于对疫情公布的规定

简言之,除了政府一级有权公布疫情公告,其它任何企业、个人都无权公告,否则就是违法,必追究。

政府出公告,必然有应对措施,其中也包括补偿。

补偿的款项来源是财政支出,财政支出来源是纳税人。这是个无底洞,补不起。

所以,不认定。也就没有公告。

政府没有,于是民间就多了,各种调研没有一个不提疫情情况。也不是什么秘密了。

但是对于企业,公开的公告都有一个官方的话术:“受疫情影响”。这五个字很有学问,你可以认为我有疫情,也可以认为我是受影响,如果你问公司,哪怕是一把手,他也不会告诉你公司有没有。为什么?只要他说公司有疫情,那么对不起政府肯定要找你,你公司信批违法了。

所以,雪球上各个猪股相互黑了一年了,基本就是因为这个原因。

到底有没有呢?肯定有,有多少呢?没人会告诉你。所以,我的朋友千方百计搞到了“内幕消息”,无非是牧原死了多少猪。牧原在没有非瘟前正常的死淘率是育肥这块大概3%,仔猪这块7%,都远远低于行业平均死淘率。这个数字要记着,因为这个数字决定了牧原的仔猪成本和育肥成本。非瘟前,牧原育肥完全成本约11.7元/公斤。

二、第二个梳理。

不同的PSY所对应的断奶仔猪成本,以及摊薄到育肥商品猪上的成本。

PSY值是针对一头母猪的生产指标。上市公司在公布这个数值时有的是按最优数公布,有的是平均值,平均值是一个比较准确的数值。

仔猪如果销售了,那么承担母猪的所有成本。

仔猪如果自繁自育,那么商品猪承担最终成本。

PSY反映的是母猪的生产性能,但是不能反映整个母猪产能的利用率和死淘情况。

比如牧原有100万头可繁,但是只有50万头产仔,虽然PSY是23,但是仔猪的最终成本要分摊100万头的母猪的成本,仔猪成本必然上升。所以,在最新的公告中,牧原提到:要让母猪满产!

至于为什么产能不能满产,只有企业自己知道。

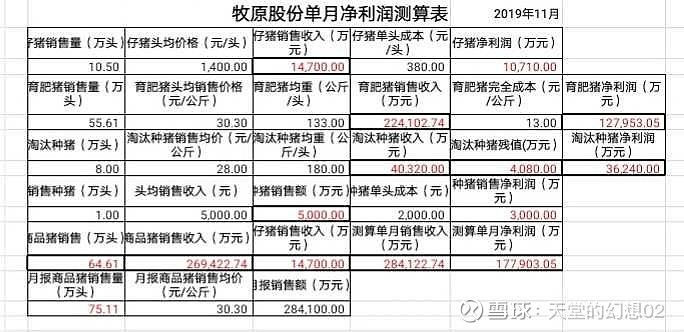

三、梳理的过程也是大量信息自我筛选的过程。对不必要的信息直接给PASS掉。所以这样梳理后也开始重新思考“内幕消息”的合理性。对于牧原是否有疫情,是否严重,最直接的办法就是跟踪其育肥端完全成本。

在上半年,做了一个月度利润测算表,结果上半年的利润和测算值相差太大。所以一度放弃,这段时间重新调整了计算公式,主要就是月报中的均价是育肥猪价格,而不是含仔猪和种猪,原来表格中是错误的。

10月、11月育肥成本取13元/公斤。

下个月头12月出来后,再测算一个利润值。最终得到全年测算利润,和业绩预告进行对比。

测算值高于预告利润,则成本增加。看看这次是否准确。$牧原股份(SZ002714)$