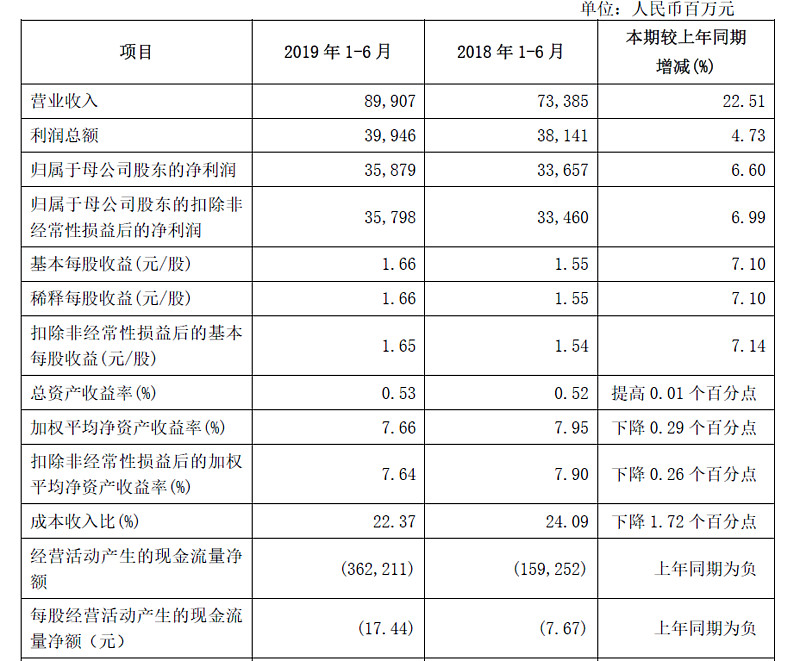

昨日晚间,兴业银行披露半年报,公司今年上半年实现营业收入899.07亿元,同比增长22.51%;净利润358.79亿元,同比增长6.6%;每股收益1.66元。截至报告期末,不良贷款率1.56%,较上年末下降0.01个百分点。资本充足率11.84 %,一级资本充足率10.09%,核心一级资本充足率8.99%。拨备覆盖率为193.52%,较年初下降13.76个百分点。

注:据一季报,公司Q1营收476.19亿元,同比增长34.78%,净利196.58亿元,同比增长11.35%;由此拆算,Q2营收422.88亿元,同比增长11.13%,净利润162.21亿元,同比增长1.37%

兴业银行当前总市值为3795亿元,滚动市盈率为6倍,市净率为0.83倍。今年累计涨幅28.2%

兴业银行这份半年报符合你的预期吗?你认为6倍市盈率的兴业银行,当前股价合理吗?

@银行ETF @ice_招行谷子地 @五迷 @云蒙 @邢台草帽

#银行股投资攻略# $银行ETF(SH512800)$

全部讨论

基本符合预期,我对兴业今年的净利润增速预期就是7~9%。目前看还好。6倍的估值,你还指望能买个招商银行么?

可能转表的痛苦才刚开始,再加上同业那点事。我对兴业没有预期,也没啥兴趣。

兴业银行的资产质量里面虽然有些迷雾而导致无法观测,但是我们可以通过传统三大烂银行“华夏银行、民生银行、平安银行”来侧面反映这些迷雾。从已经公布的华夏银行和平安银行表现来看,平安银行好转非常好,华夏银行也开始了降低不良贷款偏离率。资产质量各项指标都在修复。因此我认为这是整个银行业好转的态势,兴业银行资产质量同样也会有所好转。

需要注意的是,关于底层资产资本金消耗问题,这个也是一个迷雾,一般的资本充足率高的银行都没有表外回表压力,比如招商银行这么充足的资本金也就说明它没有表外回表的压力,目前兴业银行资本充足率一直比较低迷,无法确认这个东西。$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

1.在实际利率走低的背景下,成本降低却未能给息差带来正面影响。

导致营收增长低于预期。

2.非息收入有好有坏。

其中:

手续费及佣金收入增速中规中矩。

其他非息收入有点差。

3.不良余额环比增加,不良率小幅走低。

4.一级核心资本充足率8.99%,处于较低水平。

有一定融资压力。

谷子地便涨红了脸,额上的青筋条条爆出,争辩道:“基本符合预期,反正不会关门,跌不能算跌……调整!银粉的事,能算跌么?”接连便是难懂的话,引得众人都哄笑起来,店内外充满了快活的空气。

之前兴业银行的优势一直是在同业业务,近几年同业业务受到政策影响挺大的,兴业也挺不容易的,现在其他业务都在发力,期待可以做好~二季度单季度的情况确实低于预期,一季度的数据还是不错的,综合来看,上半年整体情况还是在预期范围内,今天大跌了4%,有合适的机会考虑入场

符合预期. 一、盈利增速走低,系拨备计提加大

营收增长较快。1H19营收、PPOP及净利润增速为22.51%/25.2%/6.6%,均较1Q19下行。1H19营收增速虽较1Q19的34.8%有所下行,但仍较高,一方面与基数低有关;另外一方面与息差改善以及非息收入明显好转等有关。1H19盈利增速走低,系拨备计提力度明显加大。1H19计提减值损失291.01亿元,同比增加121.9亿元。其中,1H19计提贷款减值损失243.37亿元,同比增加87.63亿元。年初实施新金融工具会计政策一次性将57.13亿元贷款拨备调整至其他资产减值,提升非标类资产减值水平;另外一方面,不良生成有所上升,不良核销转出达190.7亿元,导致拨贷比较年初有所下降。

受益于市场利率大降,净息差同比大升

资产重构力度大。16年末应收款项类投资(主要是非标投资)规模达2.10万亿,18年末下降至1.39万亿;贷款总额与资产之比例由16年末的34.2%上升至1H19的46.5%,资产结构明显优化。1H19负债端存款占比57.3%。

净息差明显上升。1H19净息差2.00%,同比提升22BP,系受益于市场利率大降。期限3个月的AAA同业存单1H19日均利率2.79%,同比降幅达162BP。

1H19负债成本率2.69%,同比下降32BP;而存款成本率2.37%,同比上升29BP,部分抵消了同业负债成本下降之效果。展望下半年,由于资产端收益率走低,而负债成本难降,预计净息差将有所收窄。

资产质量保持较好,拨备较充足

资产质量保持较好。1H19不良贷款率1.56%,较年初下降1BP;关注贷款率1.88%,较年初下降17BP;逾期贷款率2.00%,较年初下降2BP;各类不良指标保持较低水平。1H19年化不良净生成率1.61%,较18年(1.46%)有所上升,与经济下行走势相吻合。

拨备较充足。1H19拨贷比3.02%,拨备覆盖率193.5%,拨备较充足。此外,近几年对非标投资等比照贷款管理, @今日话题 广义拨贷比处于较高水平。 $兴业银行(SH601166)$ $招商银行(03968)$ $浦发银行(SH600000)$