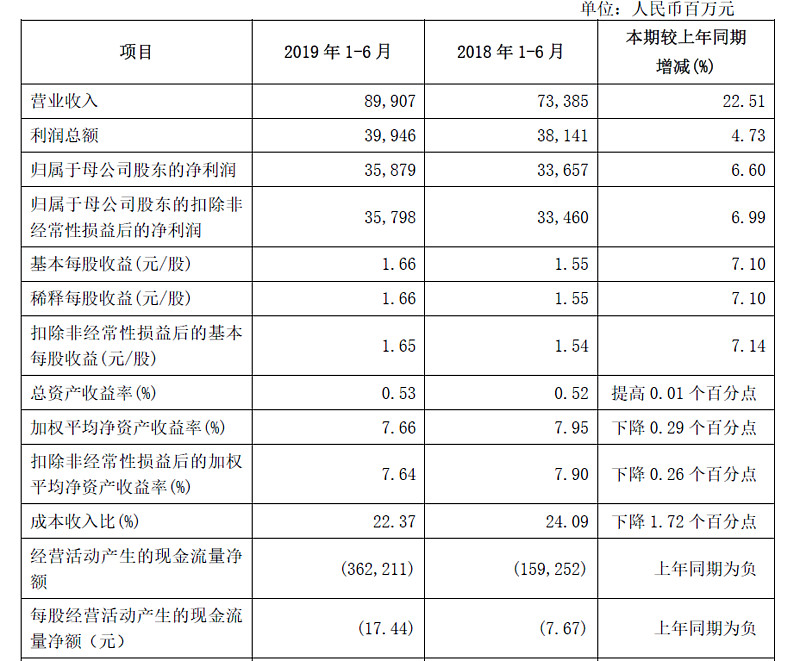

昨日晚间,兴业银行披露半年报,公司今年上半年实现营业收入899.07亿元,同比增长22.51%;净利润358.79亿元,同比增长6.6%;每股收益1.66元。截至报告期末,不良贷款率1.56%,较上年末下降0.01个百分点。资本充足率11.84 %,一级资本充足率10.09%,核心一级资本充足率8.99%。拨备覆盖率为193.52%,较年初下降13.76个百分点。

注:据一季报,公司Q1营收476.19亿元,同比增长34.78%,净利196.58亿元,同比增长11.35%;由此拆算,Q2营收422.88亿元,同比增长11.13%,净利润162.21亿元,同比增长1.37%

兴业银行当前总市值为3795亿元,滚动市盈率为6倍,市净率为0.83倍。今年累计涨幅28.2%

兴业银行这份半年报符合你的预期吗?你认为6倍市盈率的兴业银行,当前股价合理吗?

@银行ETF @ice_招行谷子地 @五迷 @云蒙 @邢台草帽

#银行股投资攻略# $银行ETF(SH512800)$

全部讨论

基本符合预期,现在整个银行业也就是GDP+通胀的增长率了。这个增长对于6pe 来说,属于低估的。符合巴菲特的烟蒂股,期望稳定收益,稳定分红,不期望特别高收益的可以入手。买定离手,长期持有,大概率收益能够超过沪深300ETF。

刚刚17.6元的位置清仓了兴业银行,持有了整整两年,还稍微小亏了一点点。

中间的两次分红算是得了点股息,这样算下来,持有兴业银行的年收益率大概是3%

我们也都看见了,兴业的业绩从去年开始就一直在下滑,越来越差。

这次中报真的是让人看不到最后一丝希望了。

拐点遥遥无期,只能忍痛割爱。

最后,在中国这个股市,选股真的是:

太!重!要!了!

@今日话题 不要过度解读季报与半年报,尽量只做为参考。取消季报与半年报或许是个好主意。年报数据尽量结合前后贯穿十年或更长更具参考意义,定性放在定量之前考虑或许能让人放松许多。$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

符合预期,营收增速还不错,增收不增利,就是以前坏账太多,现在得处理

6倍PE很适合,因为你不知道兴业还有多少以前的账要处理,也不知道什么时候处理完。。。

低于预期,但也不算太差。这业绩对比这破净的估值、将近4%的股息率,也算可以了。何况仅仅一份中报而已。

为适应监管要求,兴业银行目前还在消化和改进中,明年开始平均增长率仍超过6%的概率极高,当前6倍市盈率,PEG小于1,估值略偏低