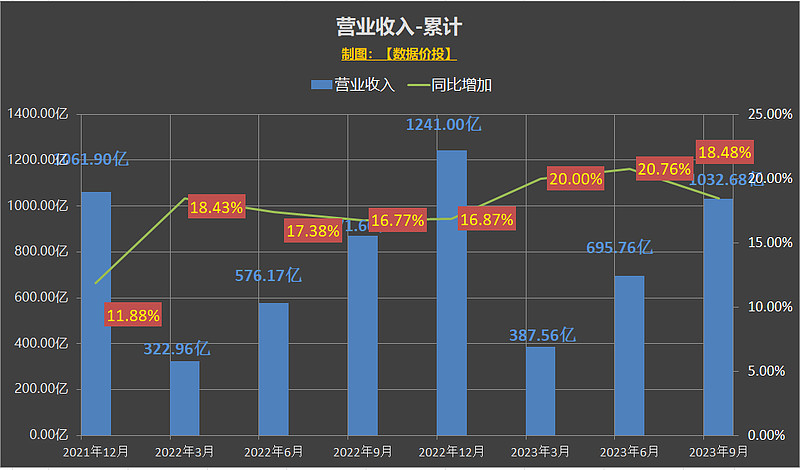

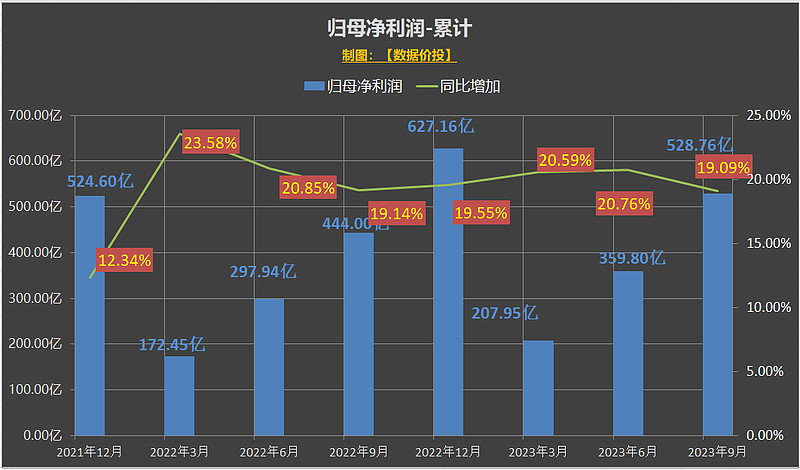

一、经营业绩-累计

营业收入

归母净利润

2023年前三季度营业收入1032.68亿,同比增18.48%,归母净利润528.76亿,同比增19.09%;

相比于半年报时稍有下滑,但仍大幅高于15%的年度目标。

算了一下,Q4时只要营收达到394.46亿(同比增6.79%),归母净利润达到192.48亿(同比增5.08%),就分别能达成15%的年度目标,今年超额完成基本上是稳的。

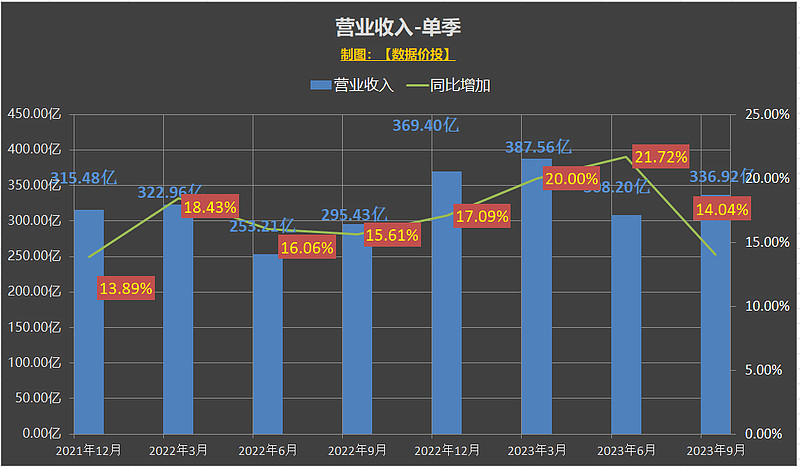

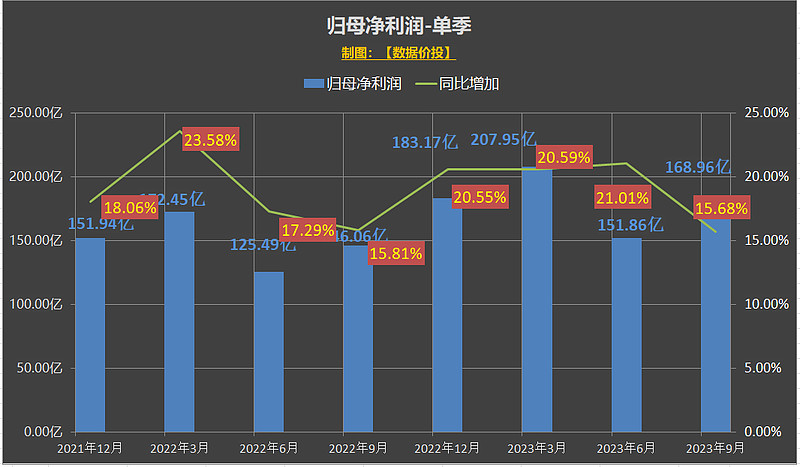

二、经营业绩-单季

营业收入

归母净利润

2023年单季来看,Q3营业收入336.92亿,同比增14.04%,归母净利润168.96亿,同比增15.68%;

今年经历了前两个季度的20%+的业绩快速增长后,Q3时增速明显放缓,回到了大约15%的水平;

三、分项业绩

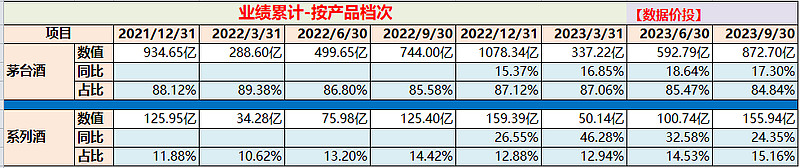

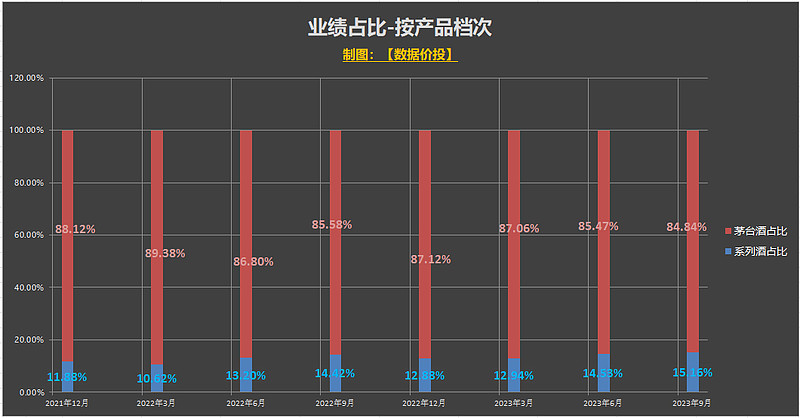

1.业绩累计-按产品档次

按产品档次来看的分项业绩:

2023年前三季度的茅台酒营收872.70亿,同比增17.30%,占比稍下降至84.84%;

系列酒营收155.94亿,同比增24.35%,占比继续上升至15.16%;

总体来说,系列酒继续保持着高于茅台酒的增速,占比也从两年前的10%左右提升至现在的15%;

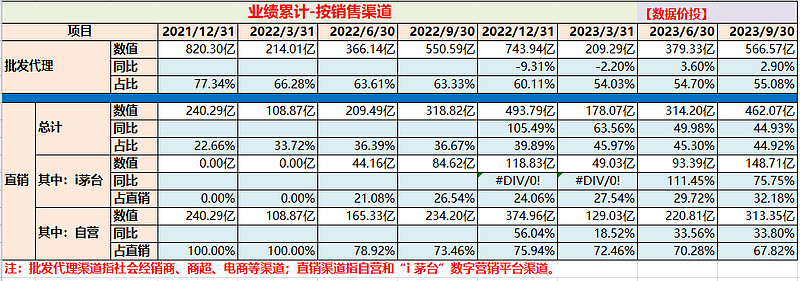

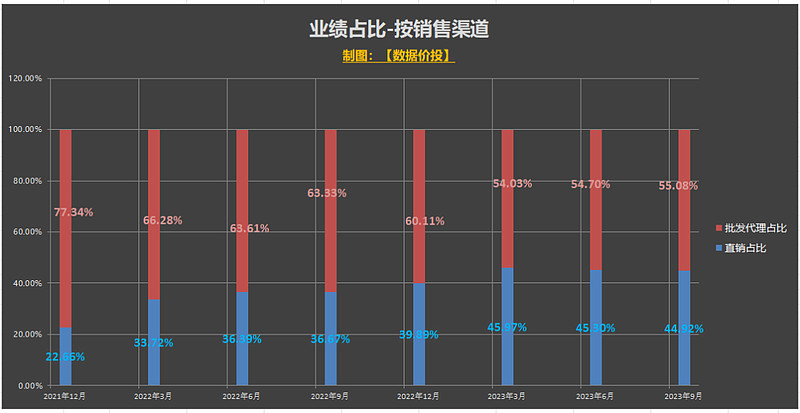

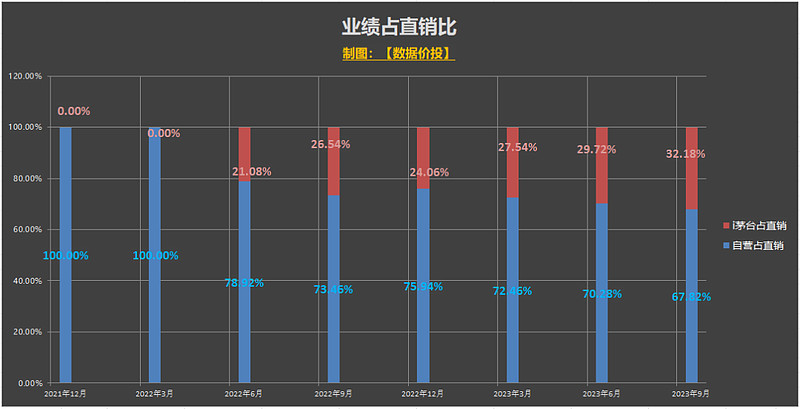

2.业绩累计-按销售渠道

按销售渠道来看的分项业绩:

2023年前三季度的批发代理渠道(指社会经销商、商超、电商等渠道)营收566.57亿,同比微增2.9%,占比稍有回升至55.08%;

直销(指自营和“i 茅台”数字营销平台渠道)渠道营收462.07亿,同比增44.93%,占比稍有回落至44.92%;

半年报时直销占比达到了45.30%,当时的一个看点就是什么时候直销占比是否能够及何时能够达到并超过50%;而从Q3来看,直销增速已有见顶放缓的趋势。

直销渠道主要包括 自营 和 i茅台 这两个部分:

其中自营渠道前三季营收为313.35亿,同比增33.8%,占直销比为67.82%;

i茅台营收为148.71亿,同比增75.75%,占直销比为32.18%

一方面来看,于22年二季度开始上线的i茅台发展确实非常迅猛,不到两年的时间已经在直销中占比接近三分之一,占全部营收比例也有接近15%;从增速来看,传统的批发代理渠道基本处于停滞状态,茅台新增的销量中绝大部分是给到了i茅台作为增量,同时也有一小部分给到了直销中的自营渠道。而这直销的两部分份额的增加也变相的实现了提价,支持了茅台的高速增长;

而从另一方面来看,i茅台的增速已经开始有所放缓,近年来直销部分的高速增长有见顶的趋势。

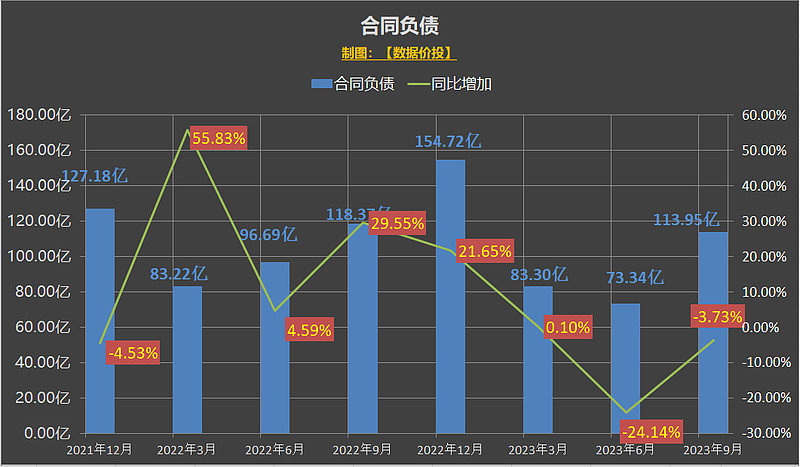

四、合同负债

2023年Q3末时的合同负债为113.95亿,同比微降-3.73%,相比于半年报时-24.14%的增速大幅回升,蓄水水位有所回升;

对于白酒企业,特别是对于茅台来说,由于巨额合同负债的存在,单季的业绩是有一定的调节空间的;蓄水水位的回升说明茅台Q3业绩的放缓一定程度上是有主动为之的可能,也为后续的业绩有所留力。

更多长文解读及数据分享,记录在【数据价投】

相关文章: