昨天写了一篇文章,其核心观点是:

阿里渠道的白酒动销下滑主要是由于茅台在阿里渠道的动销下滑(下滑原因极有可能是茅台的主动调整,降低在阿里渠道的投放,而非是受消费需求萎缩影响)导致;而在去除茅台的影响后,阿里渠道的白酒动销是保持正常增长的,且在2022年春节期间已出现了明显的上升拐点。

文章链接:《解密阿里渠道白酒销量“下滑”的真相》

但是还有一些疑问没有完全解开,直到今天看到万联证券最新发布的研报《万联证券-食品饮料行业1月线上销售数据分析报告:高端白酒销售回暖,京东增长迅猛》,才得到了解答,于是接着再来聊一下这个话题。

疑问一:除了阿里外,白酒的主要线上销售渠道还有哪些,它们的销售情况如何?

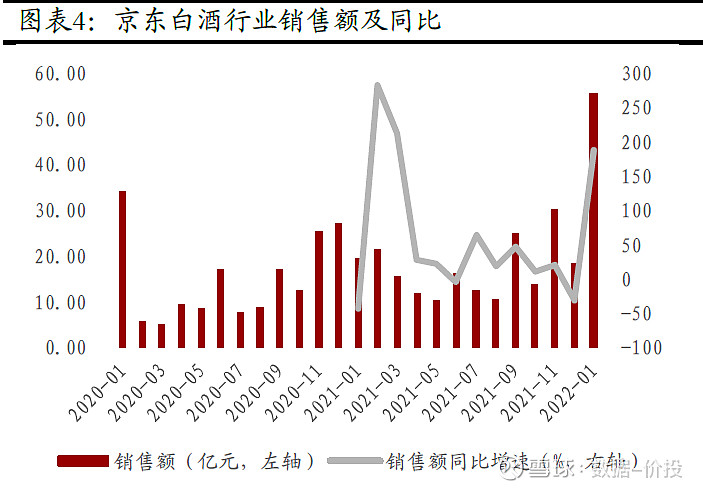

京东在2021年,大部分时间是保持着30%以上的同比增长的,仅在1月和12月出现了同比负增长;

在2022年1月,其销售额出现了巨幅反弹,同比增长达186.53%。

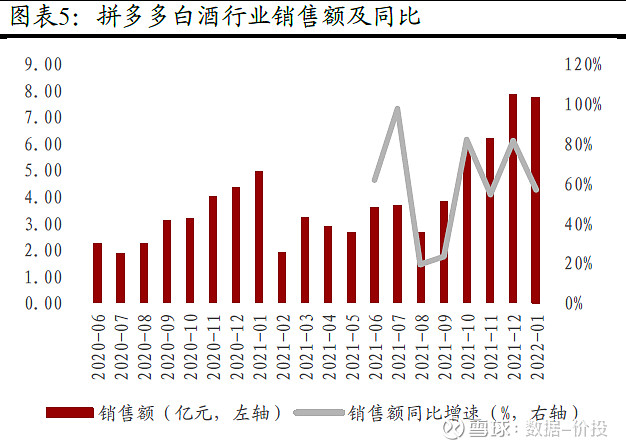

拼多多在2021年,全年都保持了高速的同比正增长,特别是从2021年10月起,同比增长就一直保持在60%以上;

在2022年1月,其销售额继续维持在高位,同比增长了56.86%;

所以,除了阿里之外,其他主要白酒线上渠道的销售额在2021年都是呈增长趋势的,且这种增长趋势延续到了2022年。

疑问二:白酒的各主要线上销售渠道的占比如何,阿里是否是最大的线上销售渠道?

以2022年1月各渠道的白酒销售额数据来看:

京东:55.48亿(占比68.34%)

阿里:17.95亿(占比22.11%)

拼多多:7.75亿(占比9.55%)

可以看到其中京东才是当仁不让的白酒线上销售大哥,其销售额比阿里的3倍还多。

所以,通过阿里这一个渠道的白酒销售数据去推导整个白酒行业线上销售趋势,甚至是想进一步去推导白酒全行业终端销售趋势,肯定是不充分的。

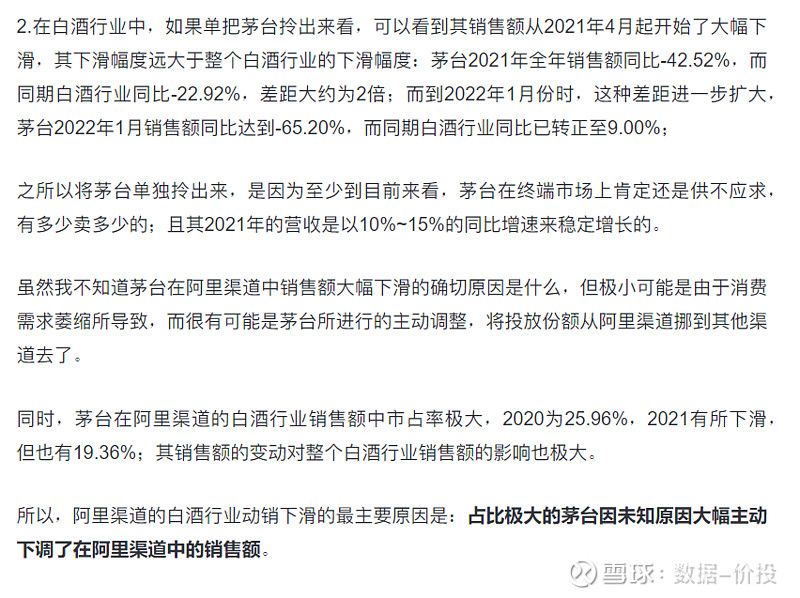

在《解密阿里渠道白酒销量“下滑”的真相》一文中,我当时分析了:

茅台在阿里渠道中销售大幅下滑,极小可能是由于消费需求萎缩所导致,而很有可能是茅台所进行的主动调整,将投放份额从阿里渠道挪到其他渠道去了。

而万联证券研报中的以下内容支撑了我的猜测:

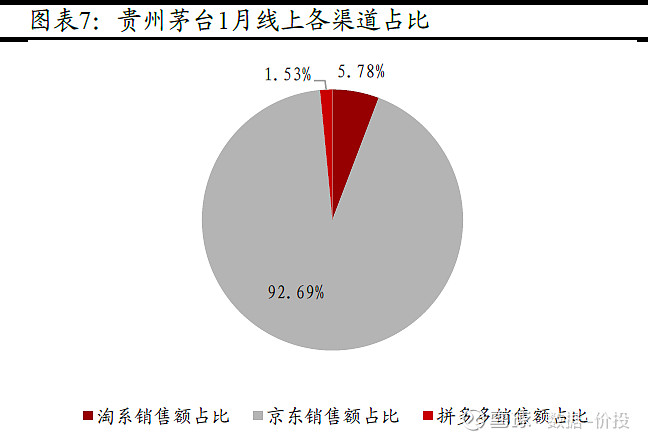

“贵州茅台1月淘系平台、京东、拼多多三大电商销售总额为7.69亿元,同比跌幅显著

收窄至6.43%。京东渠道优势明显,销售占比逾90%。淘系平台、京东、拼多多线上

销售额分别为0.44/7.12/0.12亿元,占比分别为5.78%/92.69%/1.53%。”

根据上图,茅台在阿里(淘系)中的销售额占比仅为5.78%,而在京东中的销售额占比则高达92.69%;

所以验证了,茅台显然是将其部分投放额由阿里转投到京东或其他线上销售渠道去了。

综上,阿里渠道的白酒销量下滑,更多反映的是其自身在白酒线上渠道中地位的下降;而并不足以推导出白酒全行业终端销售下滑的结论。

以上均为本人独立思考分析所得结果,不一定对;如果错误欢迎讨论及指正。

【数据整理分析不易,欢迎评论点赞关注】

相关文章:

$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $五粮液(SZ000858)$