本文数据分享:【腾讯文档】洋河2022Q3数据

一、经营业绩

1.经营业绩-累计

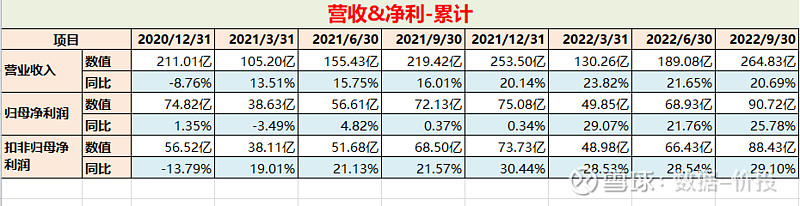

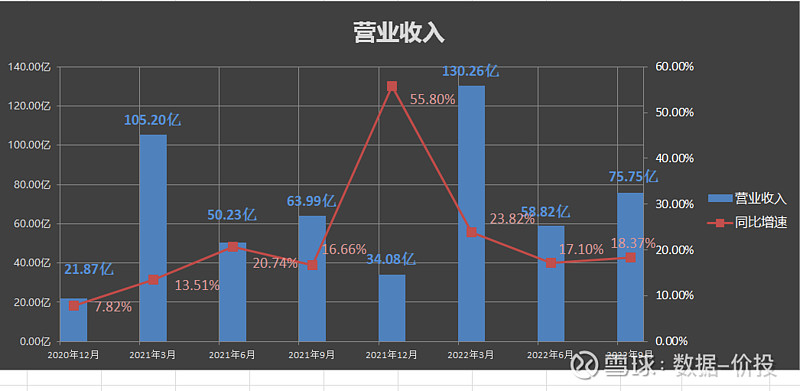

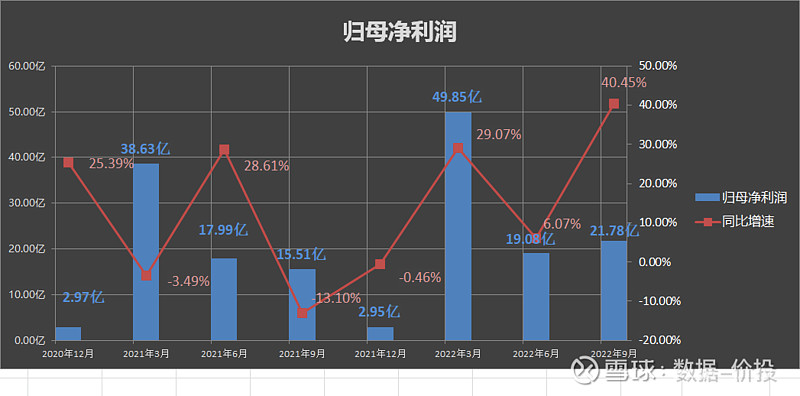

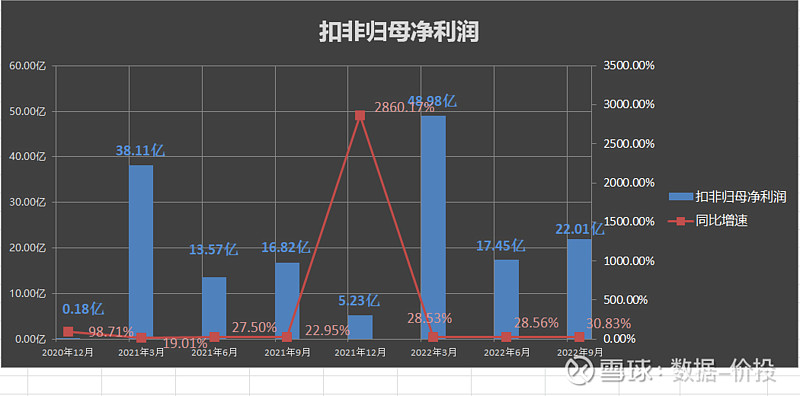

22年前三个季度:

营业收入为264.83亿,同比增加20.69%;

归母净利润为90.72亿,同比增加25.78%;

扣非归母净利润为88.43亿,同比增加29.1%;

在三季报前,洋河已经提前发布了《洋河股份:2022年前三季度经营情况公告》,对于营收(预测值:264.4亿元)和扣非归母净利润(预测值:86.65亿元,增26.5%)作出了预测;而实际的营收和扣非归母净利润均是超出预测值的。

前三季度,营收增速稍有下降,而归母净利润及扣非归母净利润增速则均呈现上升趋势;

2.经营业绩-单季

22年Q3单季:

营业收入为75.75亿,同比增加18.37%;

归母净利润为21.78亿,同比增加40.45%;

扣非归母净利润为22.01亿,同比增加30.83%;

2022Q3,即使是有着中秋和国庆两个传统消费旺季的加持,其他大多数酒企也已经出现了增速下滑的情况,包括茅台;

而洋河的营收、归母净利润及扣非归母净利润增速则均实现了增长,特别是扣非归母净利润增速重回30%+,归母净利润增速达到40%+,应该说是交出了一份靓丽的成绩。

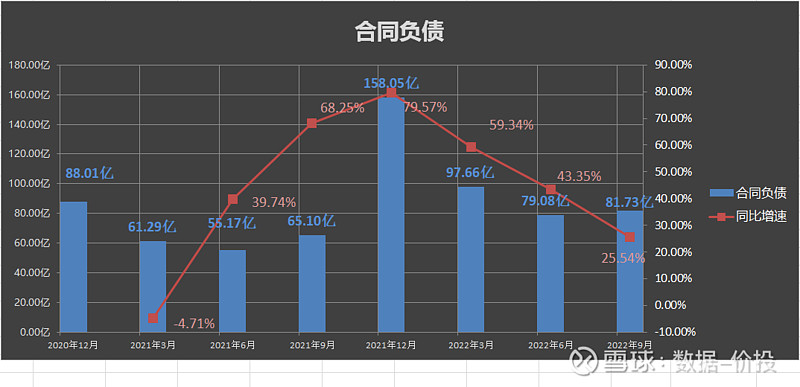

三、合同负债

22年三季度末,合同负债为81.73亿,同比增加25.54%,仍保持了一定的蓄水,但蓄水水位相比年中时有所回落;

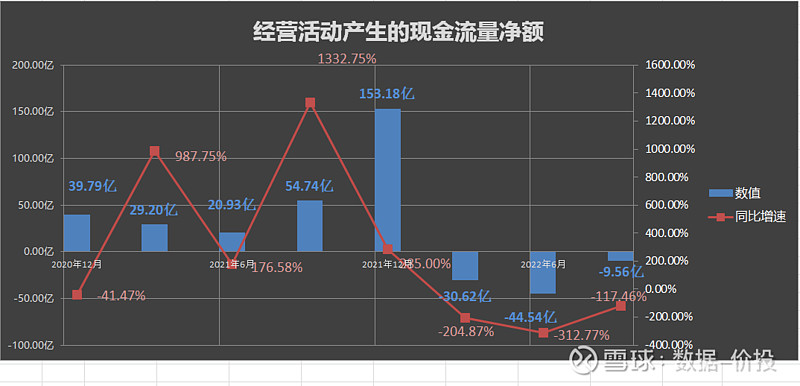

四、经营现金流

22年前三季度,经营活动产生的现金流量净额为-9.56亿,同比降低117.46%,今年连续第三个季度保持负值,但比前两个季度已经有明显改善;

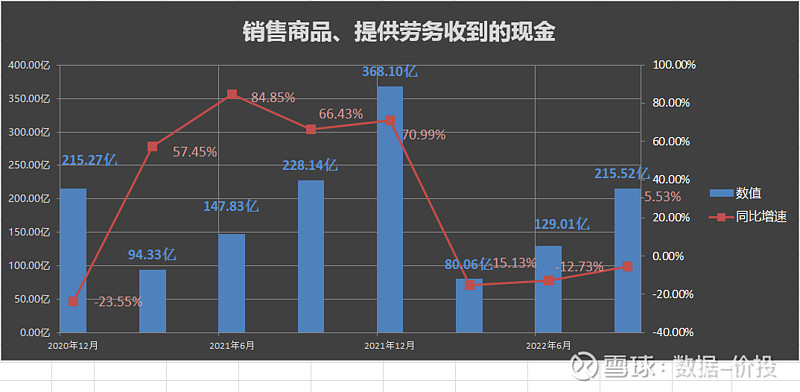

1.现金流流入

现金流流入主要取决于销售商品、提供劳务收到的现金:

22年前三季度,销售商品、提供劳务收到的现金为215.52亿,同比降低5.53%;比21年同期的228.14亿减少了12.62亿。

考虑到第三季度仍然在受到疫情影响,现金流入稍有下降是在情理之中的事情;

2.现金流流出

1)购买商品、接收劳务支付的现金

22年前三季度,购买商品、接收劳务支付的现金支出为61.63亿,同比增加17.01%;比21年同期的52.67亿增加了8.96亿;

2)支付给职工及为职工支付的现金

22年前三季度,支付给职工及为职工的现金支出为25.64亿,同比增加26.59%;比21年同期的20.26亿增加了5.39亿;

3)支付的各种税费

22年前三季度,支付的各种税费现金支出为117.00亿,同比大幅增加42.4%;比21年同期的82.16亿大幅增加了34.84亿;

综上,和年中时类似,经营现金流净额为负的最主要原因系上年末预收经销商货款增加,提前把现金都收了,其次是今年支付的各种税负大幅增加,而税负增加的原因在报表中没有披露,猜测是因为地方政府今年卖地收入减少,同时抗疫等支出增加而要求企业交税提前;

且按照往年的惯例,预计经营现金流净额到年末时将大幅转正,主要来源于年末时“销售商品、提供劳务收到的现金”的大幅增加,以及“支付的各种税费”项的大幅减少;

五、估值及简评

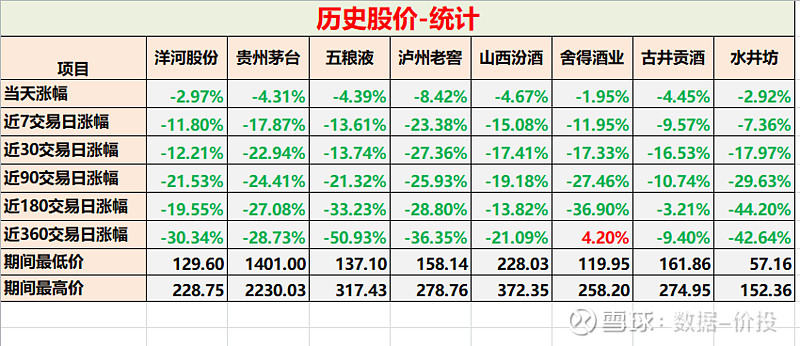

按照10月27号洋河股份当天的收盘价来算,洋河市值为1957.89亿元人民币,其PE-TTM(扣非)为22.13,在白酒企业中处于中下水平,已经来到低估区间;

要说洋河Q3的业绩是否亮眼,答案无疑是肯定的;但要问洋河的股价后面是涨是跌,短期是不好预测的。

下表是截止到10月27日的各主要酒企的历史股价统计情况,可以看到特别是近30交易日以来,各酒企的跌幅也不可谓不惨烈了;

一般认为白酒公司的报表收入与真实的动销收入并不完全一致,在疫情等因素影响下,动销下滑几乎是共识,而这一下滑也预计将延迟反映到酒企的营收上,近期酒企股价的下跌大概也是在提前反映这种预期了。

只是把目光放更长远来看,当前仍处于增长趋势中,且仅22倍pe的洋河还是极具性价比的。

【数据整理分析不易,欢迎评论点赞关注】

相关文章: