华创地产研究团队感谢您的关注与支持!

袁豪 鲁星泽 曹曼 邓力

投资要点

上周(19/05/11-19/05/17)主流45城一手房周成交725万平米,环比上升2%;其中,一二线环比+10%、三四线环比-9%;5月月成交同比+9%,较4月下降25pct,高基数效应来临,其中一二线同比+25%、三四线同比-21%,分别较4月-30pct和-17pct,其中一二线成交仍好于三四线。上周14个重点城市二手房合计周成交183万平米,环比+1%;5月截至上周累计成交366万平米,同比-7%,较4月下降30pct,高基数效应来临。库存方面,上周15城推盘环比+8%,成交环比+12%,周成交/推盘比1.33倍,高于上周的1.28倍,高于4月的1.08倍;15城可售面积7,674.2万平米,环比-0.9%;3个月移动平均去化月数为8.9个月,环比下降0.7个月,行业依然处于低库存阶段、并本轮加库存过程料将较为纠结。政策新闻方面,国务院总理强调,守住不发生大规模失业的底线,防止出现大规模返乡潮;房地产税当前正处于调研准备阶段,专家称待解难题多;住建部对近3个月新建商品住宅、二手住宅价格指数累计涨幅较大的佛山、苏州、大连、南宁进行了预警提示;江苏多部门联合出台指导意见,推动苏北农民生产与住房改善同步发展;银保监会《关于开展“巩固治乱象成果,促进合规建设”工作的通知》,其中对房地产行业相关融资政策在2018年基础上做了重申;据融360数据,4月全国首套房贷款平均利率为5.48%,较上月下降8BP,连降5个月;6月贵阳市内缴存住房公积金的双职工缴存家庭提升至60万元。我们认为,在房地产结构性回暖和贸易战等综合背景下,政府将倾向于“一城一策+高频微调+有松有紧”的政策组合,2019H1类似于2012年的Beta逻辑,2019H2或更类似于2017年的Alpha逻辑,目前主流房企19PE估值仅4-9倍,NAV折价20-60%,维持行业推荐评级,维持推荐:1)一二线龙头(受益一二线改善):保利地产、万科、融创中国、金地集团、招商蛇口、绿地控股;2)二线蓝筹(受益资金面改善):新城控股、中南建设、阳光城、旭辉控股、荣盛发展、华夏幸福、金科股份、蓝光发展;3)国企改革概念:首开股份等。此外,我们近期首次覆盖物业管理板块,并给予推荐评级,建议关注:新城悦、碧桂园服务、永生生活服务、中航善达等。

1 房地产行业数据

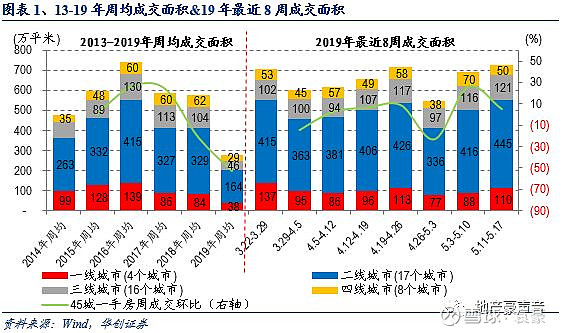

上周45个重点城市新房合计成交725.4万平米,环比上升5%;5月一手房合计成交1,505.4万平米,较4月同期环比上升1.1%,较去年5月同期同比上升9.1%;其中,一、二、三、四线城市上周成交面积分别环比变化:+25.2%、+6.8%、+4%、-29.3%,当月月成交同比分别为:+26%、+24.8%、-14.2%、-31.4%。15城可售面积为7,674.2万平米,环比下降0.9%;3个月移动平均去化月数为8.9个月,环比下降0.7个月。

2 主要政策新闻

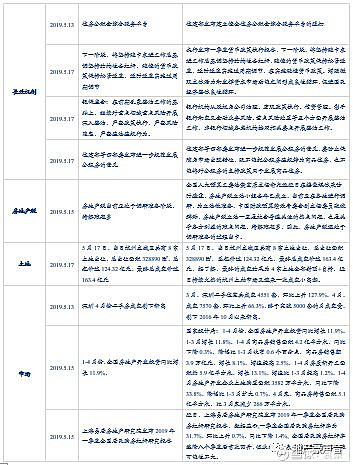

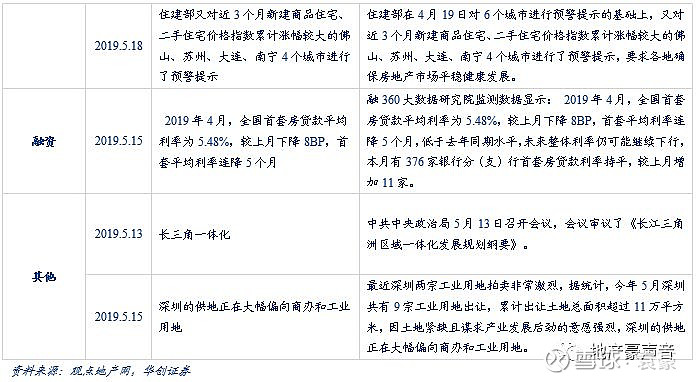

国务院总理强调,守住不发生大规模失业的底线,防止出现大规模返乡潮。房地产税当前正处于调研准备阶段,专家称待解难题多。住建部对近3个月新建商品住宅、二手住宅价格指数累计涨幅较大的佛山、苏州、大连、南宁4个城市进行了预警提示。住建部等四部委发布进一步规范发展公租房的意见。5月13日政治局会议审议了《长江三角洲区域一体化发展规划纲要》。江苏多部门联合出台指导意见,推动苏北农民生产与住房改善同步发展。银保监会《关于开展“巩固治乱象成果,促进合规建设”工作的通知》。据融360数据,4月全国首套房贷款平均利率为5.48%,较上月下降8BP,连降5个月;6月贵阳市内缴存住房公积金的双职工缴存家庭提升至60万元。

3 公司动态跟踪

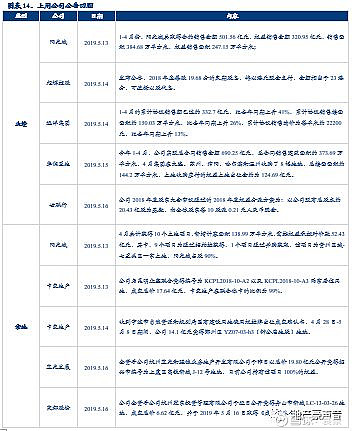

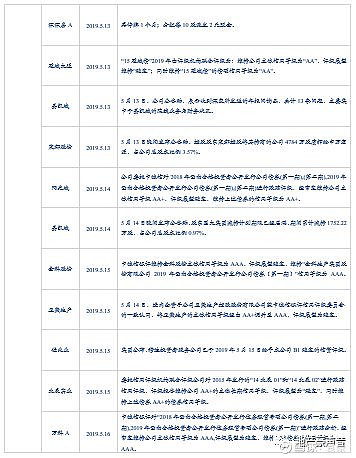

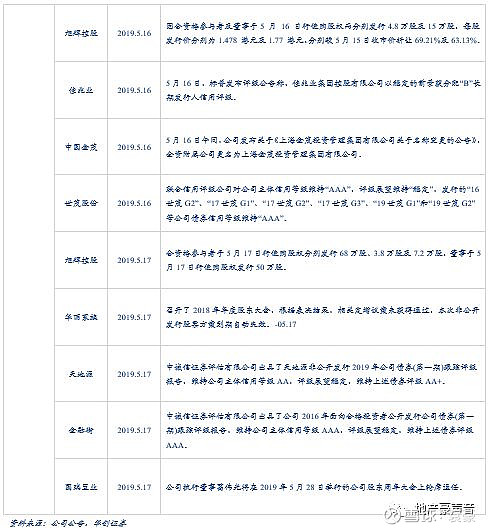

阳光城1-4月份,阳光城实现合约销售金额501.56亿元,销售面积384.68万平方米;4月共计获得10个土地项目,新增计容面积138.99万平方米,需按权益承担对价款52.43亿元。荣盛发展聘任庄青峰先生为公司副总裁。旭辉控股2018年度每股19.68分的末期股息,将以港元现金支付,金额相当于23港分,可选择以股代息。蓝光发展全资子公司杭州蓝光和骏诚业房地产开发有限公司以总价19.80亿元公开竞得绍兴市编号为上虞区高铁新城J-12号地块,目前公司持有该项目100%的权益。

4 一周板块回顾

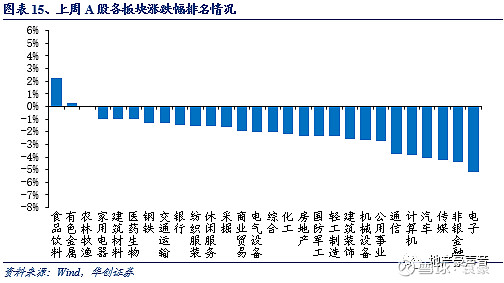

板块表现方面,SW房地产指数下跌2.31%,沪深300指数下跌2.19%,相对收益为-0.12%,板块表现弱于大市,在28个板块排名中排第17位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:大港股份、实达集团、珠江控股、中润资源、万通地产。

5 风险提示:房地产调控政策超预期收紧以及行业资金改善不及预期。

正 文

一、行业数据

(一)新房成交量:上周45城周成交环比+5%,月成交同比+9%,一二线同比+25%、三四线同比-21%

1、成交周环比:上周45城周成交环比上升5%,一二线环比上升10%、三四线环比下降9%

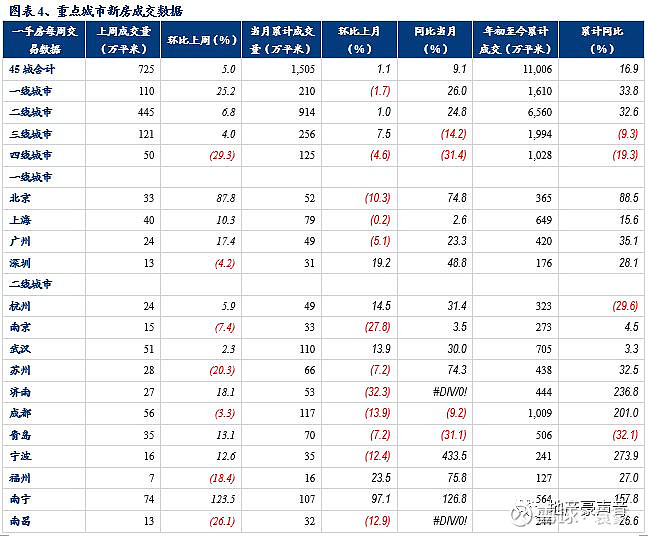

上周(5.11-5.17)45个重点城市新房合计成交725.4万平米,环比上升5%,较18年周均成交585.8万平米上升25.2%,较本年周均成交276.4万平米上升162.5%。

其中一二线城市合计成交554.7万平米,环比上升10%,较18年周均成交413.1万平米上升34.3%,较本年周均成交201.9万平米上升174.7%。三四线城市合计成交170.7万平米,环比下降8.6%,较18年周均成交166.3万平米上升2.7%,较本年周均成交74.4万平米上升129.4%。

按照更细分城市能级来看,

上周(5.11-5.17)4个一线城市新房合计成交110.1万平米,环比上升25.2%,较18年周均成交83.7万平米上升31.5%,较本年周均成交37.7万平米上升192.3%。

上周(5.11-5.17)17个二线城市新房合计成交444.5万平米,环比上升6.8%,较18年周均成交329.3万平米上升35%,较本年周均成交164.3万平米上升170.6%。

上周(5.11-5.17)16个三线城市新房合计成交120.9万平米,环比上升4%,较18年周均成交103.9万平米上升16.4%,较本年周均成交45.9万平米上升163.6%。

上周(5.11-5.17)8个四线城市新房合计成交49.8万平米,环比下降29.3%,较18年周均成交62.4万平米下降20.2%,较本年周均成交28.5万平米上升74.3%。

注:四线城市牡丹江于18年9月开始不再公布成交数据,故删除,截至目前我们高频跟踪的城市为45城。

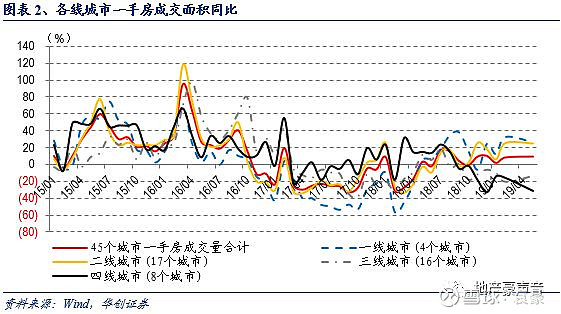

2、成交月同比:5月45城月成交同比上升9%,一二线同比上升25%、三四线同比下降21%

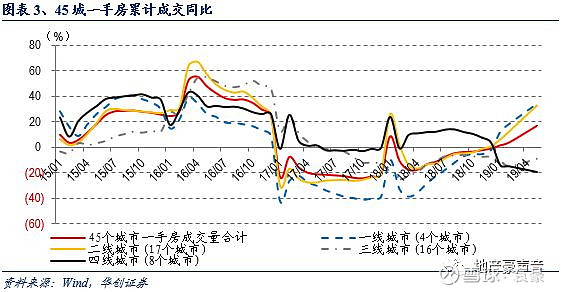

5月(5.1-5.17)45个重点城市截止上周一手房合计成交1,505.4万平米,较4月同期环比上升1.1%,较去年5月同期同比上升9.1%。其中当月成交同比较4月下降25.4pct;年初累计至今成交1.1亿平米,同比上升16.9%。

其中一二线城市合计成交1,124.1万平米,较4月同期环比上升0.5%,较去年5月同期同比上升25%,其中当月成交同比较4月下降29.6pct;年初累计至今成交8,169.9万平米,同比上升32.9%。三四线城市合计成交381.3万平米,较4月同期环比上升3.2%,较去年5月同期同比下降20.7%,其中当月成交同比较4月下降16.7pct;年初累计至今成交2,836.6万平米,同比下降13.2%。

按照更细分城市能级来看,

5月(5.1-5.17)4个一线城市截止上周一手房合计成交210.1万平米,环比4月下降1.7%,较去年5月同比上升26%,其中当月成交同比较4月下降23.4pct;年初累计至今成交1,609.9万平米,同比上升33.8%。

5月(5.1-5.17)17个二线城市截止上周一手房合计成交914.1万平米,环比4月上升1%,较去年5月同比上升24.8%,其中当月成交同比较4月下降31.1pct;年初累计至今成交6,560万平米,同比上升32.6%。

5月(5.1-5.17)16个三线城市截止上周一手房合计成交256万平米,环比4月上升7.5%,较去年5月同比下降14.2%,其中当月成交同比较4月下降15.5pct;年初累计至今成交1,808.5万平米,同比下降9.3%。

5月(5.1-5.17)8个四线城市截止上周一手房合计成交125.3万平米,环比4月下降4.6%,较去年5月同比下降31.4%,其中当月成交同比较4月下降18.3pct;年初累计至今成交1,028万平米,同比下降19.3%。

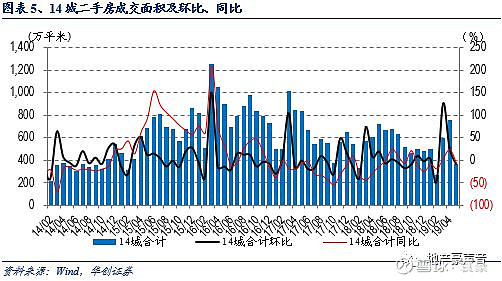

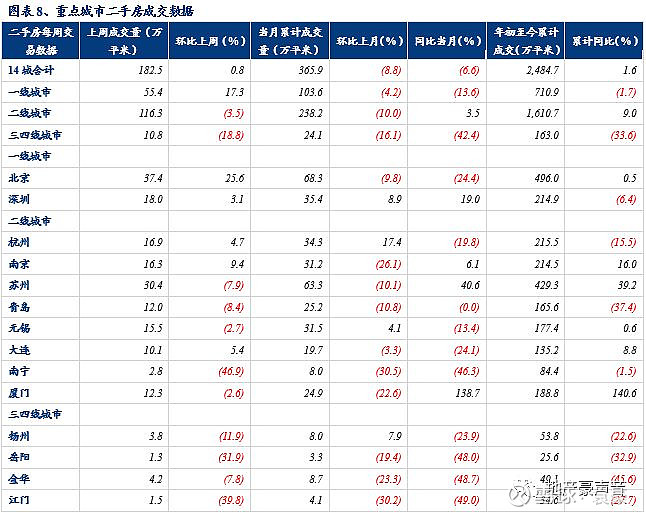

(二)二手房成交量:上周14城周成交环比+1%,5月月成交同比-7%、较上月下降30pct

上周(5.11-5.17)14个重点城市二手房房合计成交182.5万平米,环比上升0.8%;5月截至上周累计成交365.9万平米,较4月同期环比下降8.8%,较去年5月同期同比下降6.6%,其中当月成交同比较4月下降30.4pct;年初累计至今成交2484.7万平米,同比上升1.6%。

按照更细分城市能级来看,

上周(5.11-5.17)2个一线城市二手房房合计成交55.4万平米,环比上升17.3%;5月截至上周累计成交103.6万平米,较4月同期环比下降4.2%,较去年5月同期同比下降13.6%,其中当月成交同比较4月下降25.7pct;年初累计至今成交710.9万平米,同比下降1.7%。

上周(5.11-5.17)8个二线城市二手房房合计成交116.3万平米,环比下降3.5%;5月截至上周累计成交238.2万平米,较4月同期环比下降10%,较去年5月同期同比上升3.5%,其中当月成交同比较4月下降35.1pct;年初累计至今成交1610.7万平米,同比上升9%。

上周(5.11-5.17)4个三四线城市二手房房合计成交10.8万平米,环比下降18.8%;5月截至上周累计成交24.1万平米,较4月同期环比下降16.1%,较去年5月同期同比下降42.4%,其中当月成交同比较4月下降16.6pct;年初累计至今成交163万平米,同比下降33.6%。

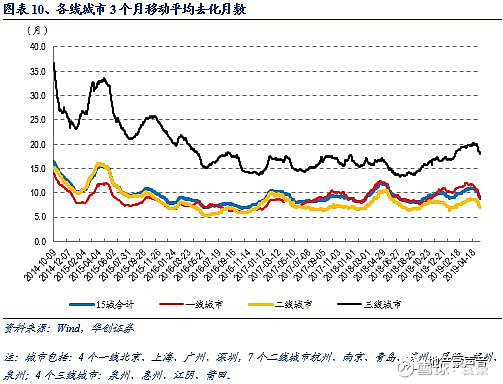

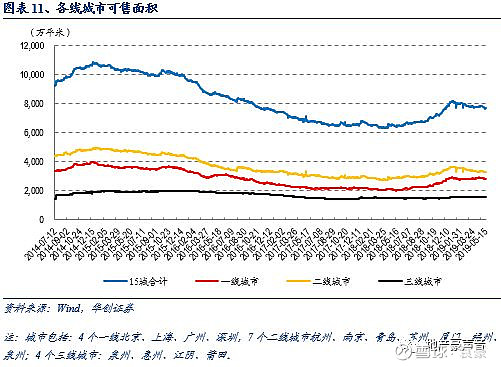

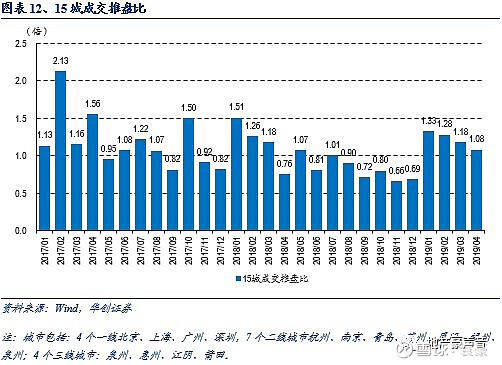

(三)新房库存:15城上周推盘环比+8%,可售面积环比-1%、去化月数下降0.7个月

上周(2019/5/4-2019/5/10)15个重点城市合计推盘203万平米,环比增长7.8%,对应上述城市合计成交270万平米,环比增长11.9%,对应周成交/推盘比(去化率指标)为1.33倍,高于上周的1.28倍,高于4月的1.08倍。

上周末(2019/5/17)15个重点城市合计住宅可售面积为7674.2万平米,环比下降0.9%。其中,一线城市合计可售面积为2828.2万平米,环比下降0.9%。北上广深可售面积环比变化分别为-1.9%、-0.8%、-0.5%、+0.5%。二线城市合计可售面积为3270万平米,环比下降1.1%。三线城市合计可售面积为1575.9万平米,环比下降0.2%。

上周末(2019/5/17)15个重点城市住宅3个月移动平均去化月数为8.9个月,环比下降0.7个月。其中,一线城市3个月移动平均去化月数为9.1个月,环比下降0.7个月。北上广深去化月数分别为12.9个月、5.9个月、10.3个月、10.8个月。二线重点城市3个月移动平均去化月数为7个月,环比下降0.6个月。三线重点城市3个月移动平均去化月数为18.1个月,环比下降0.4个月。

注:18年9月末开始宁波可售面积数据异常、变动较大,故剔除,以15城口径计算去化月数和成交推盘比

二、行业政策和新闻跟踪

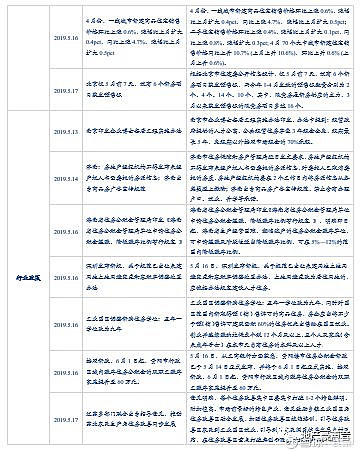

宏观:国家统计局: 1-4月份,全国房地产开发投资同比增长11.9%,1-3月增长11.8%,1-4月商品房销售面积4.2亿平方米,同比下降0.3%,降幅比1-3月收窄0.6个百分点,商品房销售额3.9万亿元,增长8.1%,增速提高2.5%,1-4月房屋新开工面积约5.9亿平方米,增长13.1%,增速比1-3月提高1.2%,1-4月房地产开发企业土地购置面积3582万平方米,同比下降33.8%,降幅比1-3月扩大0.7%,4月末,商品房待售面积5.1亿平方米,比3月末减少266万平方米。

长效机制:住建部等四部委发布进一步规范发展公租房的意见,要防止保障与市场出现错位,既不能把公租房违规转为商品住房,也不能将对公租房的支持政策用于发展商品住房。全国人大预算工委法案室原主任俞光远近日在接受媒体采访时透露,房地产税立法小组去年已成立,当前正在各地进行调研,为立法做准备,中国财政预算绩效专委会副主任委员张依群称,房地产税立法一直是社会普遍关注的热点问题,也是关乎各方利益的难点问题,待解难题多,因此,房地产税还处于调研准备的过程当中。

信贷:融360大数据研究院监测数据显示: 2019年4月,全国首套房贷款平均利率为5.48%,较上月下降8BP,首套平均利率连降5个月,低于去年同期水平,未来整体利率仍可能继续下行,本月有376家银行分(支)行首套房贷款利率持平,较上月增加11家。

土地:最近深圳两宗工业用地拍卖非常激烈,据统计,今年5月深圳共有9宗工业用地出让,累计出让土地总面积超过11万平方米,因土地紧缺且谋求产业发展后劲的意愿强烈,深圳的供地正在大幅偏向商办和工业用地。

市场:4月份,一线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.4pct,同比上涨4.7%,涨幅比上月扩大0.5pct;二手住宅销售价格环比上涨0.4%,涨幅比上月扩大0.1pct,同比上涨0.8%,涨幅扩大0.3pct; 4月70个大中城市新建住宅销售价格同比上升10.7% (上月上升10.6%),环比上升0.6% (上月上升0.6%)。

行业政策: 苏州工业园区调整新购住房学位:五年一学位改为九年。住建部在4月19日对6个城市进行预警提示的基础上,又对近3个月新建商品住宅、二手住宅价格指数累计涨幅较大的佛山、苏州、大连、南宁4个城市进行了预警提示,要求各地确保房地产市场平稳健康发展。

人才政策:南京市企业博士安居工程实施办法印发,办法中提到:租赁政府提供的人才公寓、公共租赁住房享受3年租金全免,租期最长5年,免租期以外按照市场租金的70%承租。

融资:上海易居房地产研究院发布2019年一季度全国居民购房杠杆研究报告,数据显示,一季度全国居民购房杠杆率为31.7%,环比上升0.7%,同比下降1.4%, 全国居民购房杠杆率连降八个季度后首次回升,但业内人士表示购房杠杆持续上涨可能性不大。

其他:根据北京市住建委公开信息统计,仅5月前7天,就有6个新房项目获发预售证,而今年1-4月发放的预售证数量分别为2个、4个、14个、10个。

三、重点公司公告

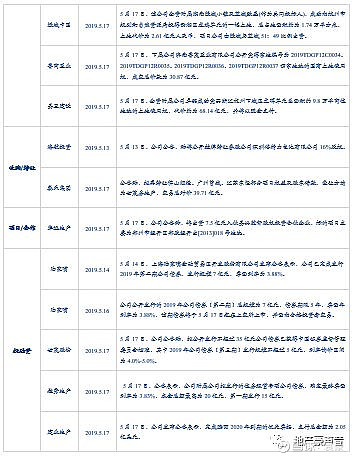

阳光城1-4月份,阳光城共取得合约销售金额501.56亿元,权益销售金额320.95亿元,销售面积384.68万平方米,权益销售面积247.15万平方米;4月共计获得10个土地项目,新增计容面积138.99万平方米,需按权益承担对价款52.43亿元,其中,9个项目为通过招拍挂获得,1个项目通过并购获取,该项目为贵州区域-七星关区一宗土地,阳光城占股90%;公司委托中诚信对2018年面向合格投资者公开发行公司债券(第一期),(第二期),2019年面向合格投资者公开发行公司债券(第一期),(第二期)进行跟踪评级,经审定维持公司主体信用等级AA+,评级展望稳定,维持上述债券的信用等级为AA+。

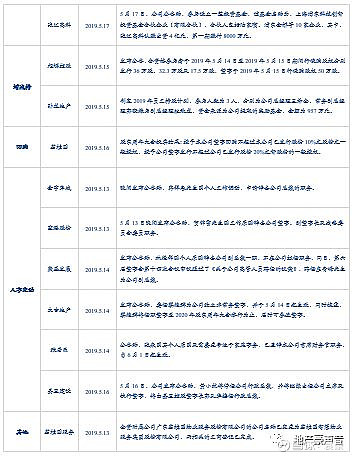

荣盛发展发布公告称,林德祥因个人原因辞去公司副总裁一职,不在公司担任职务,同日,第六届董事会第十四次会议审议通过了《关于公司高管人员聘任的议案》,聘任庄青峰先生为公司副总裁。

万科A中诚信证评对“2018年面向合格投资者公开发行住房租赁专项公司债券(第一期,第二期),2019年面向合格投资者公开发行住房租赁专项公司债券(第一期)”进行跟踪分析,经审定维持公司主体信用等级为AAA,评级展望为稳定,维持上述债券的信用等级为AAA。

旭辉控股发布公告,2018年度每股19.68分的末期股息,将以港元现金支付,金额相当于23港分,可选择以股代息;合资格参与者于2019年5月14日至2019年5月15日期间行使购股权分别发行36万股、32.3万股及17.5万股,董事于2019年5月15日行使购股权50万股;因合资格参与者及董事于5月16日行使购股权而分别发行4.8万股及15万股,每股发行价分别为1.478 港元及1.77 港元,分别较5月15日收市价折让69.21%及63.13%;合资格参与者于5月17日行使购股权分别发行68万股、3.8万股及7.2万股,董事于5月17日行使购股权发行50万股。

蓝光发展全资子公司杭州蓝光和骏诚业房地产开发有限公司于昨日以总价19.80亿元公开竞得绍兴市编号为上虞区高铁新城J-12号地块,目前公司持有该项目100%的权益。

四、板块行情回顾

板块表现方面,SW房地产指数下跌2.31%,沪深300指数下跌2.19%,相对收益为-0.12%,板块表现弱于大市,在28个板块排名中排第17位。个股表现方面,SW房地产板块涨跌幅排名前5位的房地产个股分别为:大港股份、实达集团、珠江控股、中润资源、万通地产,上周涨跌幅排名后5位的房地产个股分别为华业资本、银亿股份、云南城投、深大通、丰华股份。

五、风险提示:房地产调控政策超预期收紧以及行业资金改善不及预期

关键词:华创地产小组重点报告系列

《2017年房地产投资策略: 周期淡化,资产为王》(16/12/07)

《房地产及产业链对GDP的影响分析:大比重却小贡献,弱市下维稳为先》(17/01/06)

《对于H股地产大涨及A股地产逻辑的思考:周期未完、城市分化,看好一二线资源和强三线开发》(17/02/09)

《对三四线城市成交持续性的分析: 当鬼城不再,强三线逆袭,料量价齐升》(17/02/28)

《对三四线城市成交持续性的分析2: 棚改货币化为本轮三四线热销的核心驱动力》(17/03/29)

《北京等楼市政策点评:看淡调控的老生常谈吧,请重视棚改的投资主旋律》(17/03/30)

《国家设立雄安新区点评: 雄起京津冀,安定百姓家,未来值期待》(17/04/05)

《房地产16年年报及17年1季报分析:行业基本面不差,但配置已降至历史新低》(17/05/02)

《三年棚改新规划点评:三四线短期棚改逻辑中期化,三四线住宅需求、下游消费和上游投资都将受益》(17/05/25)

《H股房企大涨及对A股房企影响分析:棚改货币化及集中度提升赋予龙头房企增量空间》(17/05/31)

《对房地产行业集中度的分析: 规模效应加剧、集中度大增、强者更强》(17/06/05)

《对反常周期下龙头房企的优势分析:集中度快增、MSCI纳A,龙头基本面和估值双双提升》(17/06/22)

《对房地产小周期的深度研究-周期反常、经验失效,重构投资逻辑》(17/07/03)

《对房地产投资的定性及定量研究-土地及低基数推动Q3投资增速或超10%》(17/07/13)

《蓝光发展首次覆盖-雄踞西南谋全国,改弦更张助成长(强烈推荐)》(17/08/18)

《房地产行业2017年中报分析:业绩高位放缓、利润率改善,预收锁定率再提升(推荐)》(17/09/03)

《北辰实业首次覆盖-资源优质、业绩反转,京国改优质标的(强烈推荐)》(17/09/12)

《长效机制猜想:实为住房制度改革,并重在长效和稳定(继续看多龙头)》(17/11/13)

《2018-20年房地产行业展望:供给盛世已至,龙头风鹏正举》(17/12/11)

《风鹏正举系列之新城控股深度-秉持无周期拿地,铸就快周转典范(强烈推荐)》(18/03/23)

《风鹏正举系列之万科A:三十载行业领跑,九万里鲲鹏展翅(强烈推荐)》(18/04/04)

《房地产政策研究专题:人才新政加速户籍城镇化,推动购房需求释放、体量客观》(18/05/10)

《房地产2018中期策略:行至水尽处,坐看云起时》(18/05/23)

《非标专题:非标压缩总量影响可控,融资集中度提升更值关注》(2018/06/13)

《风鹏正举系列之保利地产深度:积极变革启征程,鹰击长空薄云天(强烈推荐)》(18/07/05)

《风鹏正举系列之中南建设深度:中流击楫,南山可移(强烈推荐)》(18/07/23)

《风鹏正举系列之融创中国深度:融汇九州挥洒宏图,创业四海鸿鹄志展(强烈推荐)》(18/08/09)

《房地产行业2019年投资策略:寒夜将尽,曙光在前》(18/11/22)

《房地产周期复盘研究专题:周期轮回,踏雪寻梅》(18/12/25)

《居民杠杆率空间研究专题:城镇化决定加杠杆空间,极限支撑需求中枢12亿平》(18/12/25)

《风鹏正举系列之招商蛇口:聚萃招商百年积淀,力铸蛇口卓越之道(强烈推荐)》(19/01/25)

《风鹏正举系列之金地集团:坚守核心城市,提效赋能、谋局未来(强烈推荐)》(19/01/30)

《风鹏正举系列之阳光城:雨后阳光,梦想绽放(强烈推荐》(19/02/22)

《首开股份深度报告:首家千亿地方国资房企,北京国企改革重要标的(强烈推荐)》(19/03/12)

《估值深度:政策改善、信用宽松,突破行业估值枷锁》(19/03/22)

《绿地控股跟踪报告:量质齐升的低估巨头,深度受益长三角一体化(强烈推荐)》(19/03/27)

《旭辉控股深度报告:十八舞象,行者无疆(强烈推荐) 》(19/04/01)

《房地产2019年中期策略:回归本源,拾级而上》(19/05/03)

《物业管理深度报告:朝阳行业,黄金时代》(19/05/16)

华创地产研究团队

—-—-华创地产研究期待您的关注与支持!—---

袁 豪 房地产行业 首席分析师

复旦大学理学硕士

曾任职于戴德梁行、中银国际

2016年加入华创证券研究所

鲁星泽 房地产行业 研究员

慕尼黑工业大学工学硕士

2015年加入华创证券研究所

曹 曼 房地产行业 研究员

同济大学管理学硕士,CPA,FRM

曾任职于上海地产集团

2017年加入华创证券研究所

邓 力 房地产行业 研究员

哥伦比亚大学理学硕士。

2018年加入华创证券研究所。

袁 豪 首席分析师

13918096573

鲁星泽 研究员

18390086688

曹 曼 研究员

13816593032

邓 力 研究员

17301642045

长按二维码关注